調査部経済調査チーム

上席主任エコノミスト 江頭勇太

yuta.egashira@mizuho-rt.co.jp

調査部経済調査チーム

エコノミスト 川畑大地

daichi.kawabata@mizuho-rt.co.jp

ECBは追加利上げを決定

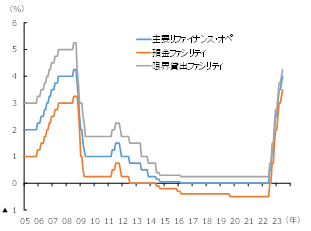

ECBは6月15日(木)の政策理事会において、前回5月に続き+25bpの利上げを行い、預金ファシリティ金利を3.5%に引き上げた(図表1)。

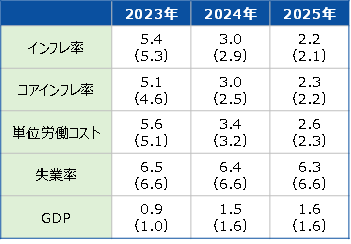

同時に公表されたECBスタッフ経済見通しでは、足元の銀行貸出態度の厳格化などを映じ2023年の成長率見通しが+0.9%(3月時点:+1.0%)に、2024年が+1.5%(同:+1.6%)にそれぞれ若干下方修正された(図表2)。一方で失業率の見通しは下方修正、単位労働コストの見通しは上方修正され、さらにこうした堅調な労働市場見通しの下でコアインフレ率の見通しは2023年+5.1%(同:+4.6%)、2024年+3.0%(同:+2.5%)にいずれも大きく上方修正された。

ラガルド総裁は会合後の会見で、「まだやるべきことがある」、「(利上げの)一時停止は検討していない」などと述べ、次回7月27日の会合においても追加利上げを実施する可能性を強く示唆した。

図表1 ユーロ圏:政策金利

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

図表2 ユーロ圏:ECBスタッフ経済見通し

(注)カッコ内は3月時点のECB見通し。失業率は%、その他は前年比(%)

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

原材料費の急騰を受けて企業の価格転嫁姿勢が積極化

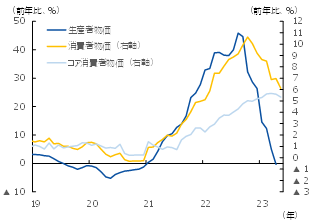

ユーロ圏の5月のインフレ率は前年比+6.1%(4月:同+7.0%)と、エネルギー価格の下落を主因に鈍化傾向が続いている。コアインフレ率も当月は前年比+5.3%(同:+5.6%)に鈍化したが、鈍化ペースは緩慢で依然高止まりの状態にある(図表3)。

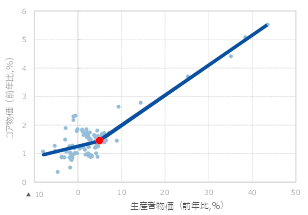

コロナ禍やウクライナ侵攻以降、サプライチェーンの混乱や商品市況の高騰を受け生産者物価が大幅に上昇し、こうした川上の物価上昇が価格転嫁を通じて川下に波及していることが足元のコア物価高止まりの一因となっている。特に今回は川上の物価上昇が大幅かつ急激であり、経費削減など企業努力で吸収可能な範囲やメニューコスト1を上回ったため、企業が一斉に値上げに踏み切ったものとみられる。実際、(川上の物価指標である)生産者物価の上昇率がある閾値を上回ると企業の価格転嫁姿勢が強まることを想定したモデル2を用いて分析すると、生産者物価が概ね前年比+5%を超えると価格転嫁姿勢が強まり、生産者物価の上昇に対するコア物価の上昇度合いが大きくなるという非線形な価格転嫁の傾向が確認される(図表4)。今般のインフレ局面では生産者物価の上昇率はピーク時で前年比+45%を記録しており、こうした異例のペースでの川上の物価上昇が企業の積極的な価格転嫁を促したとみられる。

図表3

ユーロ圏:生産者物価と消費者物価

(出所)Eurostat、CEICより、みずほリサーチ&テクノロジーズ作成

図表4

ユーロ圏:生産者物価とコア物価の関係

(注)被説明変数にコア物価(前年比)、説明変数に生産者物価(前年比)の2期ラグと需給ギャップの3期ラグを用いた閾値モデルにより推計。閾値を超えたサンプル数と、モデルの決定係数を勘案し、閾値を決定。生産者物価(前年比)2期ラグと需給ギャップ要因を除去したコア物価(前年比)の関係をプロット

(出所)Eurostat、CEIC、欧州委員会より、みずほリサーチ&テクノロジーズ作成

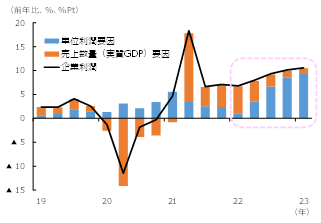

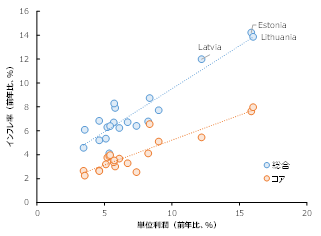

他方で昨年以降、原材料費が大幅に上昇する中でも企業収益は拡大が続いている。GDPベースの企業利潤(営業余剰)を売上数量要因と単位利潤(マージン)要因に分けてみると、足元の利潤増加は特に単位利潤の上昇による部分が大きい(図表5)。ECBによると、セクター別では特にエネルギーや運輸、食料などでマージンの改善が顕著になっている模様である。コロナ禍を受けたサプライチェーン混乱やその後の旅行・外食分野でのリベンジ消費、さらにはウクライナ侵攻に伴う商品市況の急騰など様々なショックが生じる中、企業においては原材料費の上昇以上に販売価格を引き上げる動きも出ているようだ。単位利潤の上昇が大きい国ほどインフレ率も高い傾向にあり、こうした企業の強気な値上げもこのところの高インフレの一因になっているとみられる(図表6)。

図表5 ユーロ圏:企業利潤

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

図表6 ユーロ圏:単位利潤とインフレ率

(注)両データとも2022年1月~23年3月の前年比伸び率の平均

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

7月も利上げ継続の見込み

生産者物価の上昇率は足元で前年比±0%程度まで低下しており、サプライチェーン混乱や商品市況高騰に起因するコア物価の上昇圧力は先行き減退していくと見込まれる。

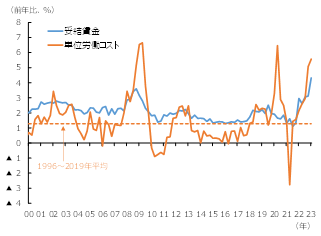

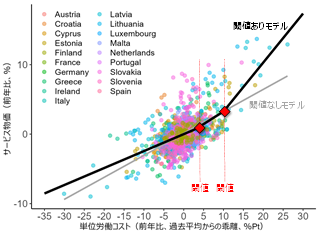

一方で懸念されるのが賃金の上昇だ。ユーロ圏の妥結賃金は1~3月期に前年比+4.3%(10~12月期:同+3.1%)へ大幅に加速、単位労働コストも前年比+5.6%(10~12月期:同+5.1%)へ加速した(図表7)。今後はこうした賃金コストの価格転嫁がサービスを中心に物価の押し上げ要因となる見込みである。この点、上述の生産者物価と消費者物価の関係と同様、単位労働コストとサービス物価についても、一定の閾値を境に単位労働コストに対するサービス物価の感応度が高まるという非線形な関係がみられる。具体的には、単位労働コストの伸び率が過去平均を+3%Pt以上上回ると、サービス物価の感応度(回帰直線の傾き)はそれまでの0.24→0.36へと約1.5倍に高まり、さらに過去平均を+10%Pt以上上回る状況下では0.71へと約3倍に高まる(図表8)。ユーロ圏全体の単位労働コストは足元で過去平均を+4%Pt程度上回っており、既に一つ目の閾値は超えている。欧州の賃金はインフレ率に遅れて動く傾向にあるため、賃金や単位労働コストは今夏にかけもう一段加速する公算が大きい。

以上のような賃金インフレの懸念に鑑みれば、ヘッドラインのインフレ率がピークアウトしている中でもECBはまだ利上げの手を緩めることはできないだろう。みずほリサーチ&テクノロジーズでは、次回7月の政策理事会においても+25bpの追加利上げが実施されると予想している。その後は様子見に転じると現時点ではみているが、今後コアインフレ率が順調に下がっていくかはなお予断を許さず、政策金利の到達点には依然として不確実性が残っている。ターミナルレートが上振れた場合、主に来年の景気に追加的な下押し圧力が生じることが想定され、こうした欧州経済の悪化は輸出の減少などを通じて日本経済の下押し要因にもなり得る。

図表7 ユーロ圏:賃金指標

(注)単位労働コストは時間当たり

(出所)ECB、Eurostatより、みずほリサーチ&テクノロジーズ作成

図表8 ユーロ圏:賃金とサービス物価の関係

(注)ユーロ圏各国のパネルデータを用いて推定。サンプル期間の終わりは2019年4Q、始まりはデータ制約のため国により異なる(独は1992年1Q、仏は1991年1Qなど)。閾値は1~10%Ptの範囲で1%Ptずつ動かし決定係数が最大となる値の組み合わせを選択した。単位労働コストは1期ラグ。図中のサービス物価は固定効果を調整後

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

- 1企業が商品の価格表(メニュー)を改定するに際して発生する費用。代表的なものに、メニューの書き換えや商品カタログの改定、広告の作り直し等があげられる

- 2被説明変数にコア物価(前年比)、説明変数に生産者物価(前年比)2期ラグと需給ギャップ3期ラグを使用。生産者物価(前年比)2期ラグの値が閾値を超えると、同変数のパラメータが変化する閾値モデルを用いて推計。閾値を超えたサンプル数とモデルの決定係数を勘案し、閾値を決定。いずれもユーロ圏の四半期次データを使用し、推計期間は2002年第2四半期~2023年第1四半期とした。なお、データの制約上、サンプル数が少ないことや閾値の決定方法に恣意性が残ることを踏まえれば、推計結果については幅をもってみる必要がある