調査部経済調査チーム 上席主任エコノミスト

江頭勇太

同 エコノミスト 川畑大地

総括・市場調査チーム エコノミスト 嶋中由理子

yuta.egashira@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

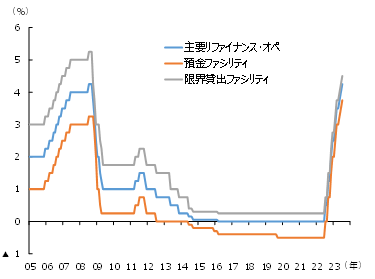

ECBは追加利上げを決定

ECBは7月27日の政策理事会において、前回6月に続き+25bpの利上げを行い、預金ファシリティ金利を3.75%に引き上げた(図表1)。今回の利上げは事前の予告通りでありノーサプライズだったが、今後の利上げパスについては市場や理事会メンバーの間でも見方が分かれている。ラガルド総裁も会合後の会見で、次回9月の会合については「データ次第」とし、利上げ継続と休止の両方の可能性があるとの認識を示した。

図表1 ユーロ圏:政策金利

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

利上げの効果は一部発現しているが、コアインフレ率は依然として高止まり

金融政策の決定にあたってECBがこのところ注視しているのは、①金融引き締め効果の伝達度合いと②基調的なインフレ率の動きである。

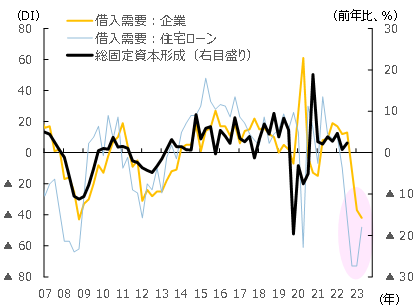

まず前者については、銀行貸出や借入需要に利上げの効果が表れてきている。7月25日に公表された4~6月期の銀行貸出調査によると、銀行の貸出基準は前期から一段と厳格化したほか、企業や家計の借入需要も一段と減少した。特に企業の借入需要DIは▲42(1~3月期:▲37)と、金融危機時並みの水準まで低下している(図表2)。実際の設備投資や住宅投資は借入需要に半年程度遅れて動く傾向にあり、先行きはこうした投資需要の減少がユーロ圏経済を下押しすると予想される。

図表2 ユーロ圏:借入需要と投資需要

(注)借入需要を2四半期先行させている

(出所)ECB、Eurostatより、みずほリサーチ&テクノロジーズ作成

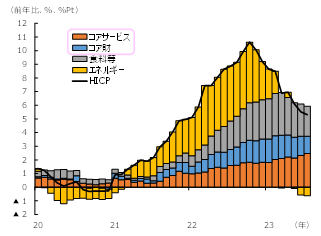

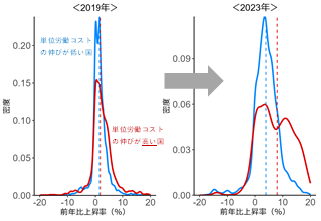

一方、基調的なインフレ率については、ピークアウトの確証がまだ得られていない。7月31日に公表された7月ユーロ圏消費者物価をみると、ヘッドラインのインフレ率こそ前年比+5.3%(6月:同+5.5%)に鈍化したものの、コアインフレ率は前年比+5.5%と前月から伸びが変わらなかった。コアの内訳を見ると、財については供給制約の緩和やエネルギーコストの転嫁一服などを背景に鈍化傾向に転じている一方、サービスは依然として加速基調が続いている(図表3)。サービスの品目別のインフレ率の分布を見ると、特に単位労働コストの伸びが高い国において分布が全体として右にシフト(高インフレの品目が増加)しており、賃金コストの転嫁がサービス物価上昇の一因となっている様子が伺える(図表4)。先行きは、財物価の鈍化に牽引されコアインフレ率は全体としてピークアウトしていくとみずほリサーチ&テクノロジーズ1では予想している。しかし、ユーロ圏の失業率は6月も6.4%と過去最低が続いており、こうした賃金・サービス物価の上昇圧力を踏まえると、コアインフレ率の見通しにはなお不確実性が残っている。

図表3 ユーロ圏:消費者物価上昇率

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

図表4 インフレ率の分布(サービス品目)

(注)単位労働コストの伸びが高い(低い)国は、2023年1~3月期時点の前年比上昇率がユーロ圏19カ国の中央値よりも高い(低い)国。2023年のインフレ率の分布は6月分までのデータ。点線は分布の中央値。サンプル数は2019年が約2万件、2023年が約1万1,000件

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

市場は金融引き締め長期化を意識するも、ドイツ長期金利は概ね横ばいで推移

このようなユーロ圏インフレ率の上昇圧力を背景に、7月会合後に公表された声明文では、「インフレ率は低下し続けるだろうが、中期的な目標の2%を上回る期間は長引くだろう」との文言が新たに追加された。これに対して欧州金融市場はどのように反応しただろうか。

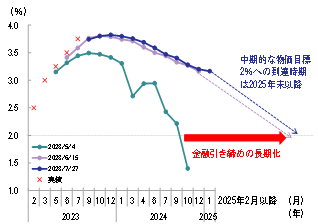

図表5は直近3会合直後におけるOIS市場が予想する政策金利の将来パスをそれぞれ示したものである。これをみると、OIS市場では6月会合後の時点で、ユーロ圏の金融引き締め期間が長期化することを織り込んでいたことがみてとれる。5月会合時点でのOIS市場は、ECBが23年中に利下げを開始し、24年半ばには中立金利2とされる2%に着地すると予想していた。しかし、6月会合後は、次回7月会合における追加利上げ観測が大幅に高まるとともに、24年以降の利下げも非常に緩やかなペースになるとの見方が織り込まれた。この利下げペースが続くとすれば、中立金利水準に収束するタイミングは25年末以降にまで後ズレすることになる。こうした動きは、ECBスタッフによる最新のコアCPI見通しが23年+5.1%、24年+3.0%、25年+2.3%と、見通し期間を通じてインフレ率が中期的な目標である2%に収束しないとの見方と整合的である。

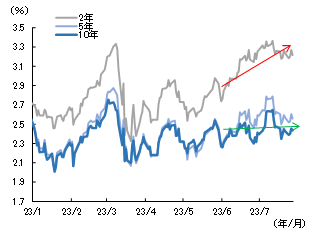

この間の欧州債券市場の動きをみると(図表6)3、6月会合以降のドイツ国債利回りは、金融政策の引き締め期間が長期化するとの見方が強まる中、政策金利見通しとの連動性が高い2年債利回りが3.3%台半ばまで大きく上昇した。一方、10年債利回りについては、振れを伴いながらも概ね2%台前半で推移し、上昇幅は2年債利回りに比べて限定的なものにとどまった。すなわち、短期金利が長期を上回って上昇した結果、イールドカーブの逆イールド化が一段と進行した。長期金利については、インフレ圧力の長期化は利回りの上昇要因となるものの、金融引き締めが長期化することで将来の景気後退はより深くなることが意識され、それが利回りの押下げ要因となった結果、総じて横ばい圏で推移したようだ。

このようにドイツ長期金利が相対的に安定しているのは、期待インフレがアンカーされていることと密接に関係している。市場が織り込むドイツの期待インフレ率(10年ブレーク・イーブン・インフレ率)は、インフレ率が中期的な目標を長期間上回ることが予想される下でも概ね2.3%台で安定的に推移しており、ECBのインフレ抑制に向けた金融政策は今のところ市場の信認を得ていると評価してよいだろう。しかし、江頭・川畑(2023)が示したように、欧州の賃金は先行きもう一段上昇する公算が大きく、賃金・物価の上昇スパイラルに陥る懸念は残存している。中期的な物価目標への到達時期がさらに後ズレすれば、期待インフレが上昇してドイツ長期金利の上昇圧力となるリスクには留意が必要だろう。

以上の通り、利上げの効果は借入需要などの面に一部表れているものの、コアインフレ率は下げ渋っており、足元で安定している期待インフレについても今後上昇するリスクは残存している。みずほリサーチ&テクノロジーズでは、先行きはコアインフレ率もピークアウトに向かうとの見通しの下、利上げは今回で打ち止めと現時点で予想しているが、その確証を得るには9月にかけての景気や賃金・物価動向を見極める必要がある。

図表5 市場が予想する欧州政策金利のパス

(注)市場予想はOISをベースとしたもの。実績はECB預金ファシリティ金利

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表6 ドイツ金利の推移

(注)2年・5年・10年は独国債利回り。7/27時点

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し~高インフレ・高金利下で、世界経済は緩慢な成長に~」、2023年6月22日

江頭勇太・川畑大地(2023)「ECBはまだ利上げの手を緩められず~企業の「非線形な価格転嫁」がインフレを押し上げ~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年6月16日

- 1見通しの詳細については、みずほリサーチ&テクノロジーズ(2023)をご参照。

- 2中立金利は金融緩和でも引き締めでもない(景気に中立で、景気を加速も減速もさせない)政策金利水準であり、欧州の中立金利は一般に2.0%程度とされる。

- 3ここでは欧州を代表するユーロ建て国債であるドイツ国債(Bunds)の利回りの推移をみている。