調査部経済調査チーム

エコノミスト 川畑大地

調査部付みずほ銀行産業調査部欧州調査チーム

主席エコノミスト 山本武人

調査部経済調査チーム

上席主任エコノミスト 江頭勇太

daichi.kawabata@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

製造業を中心に不振が続くドイツ経済

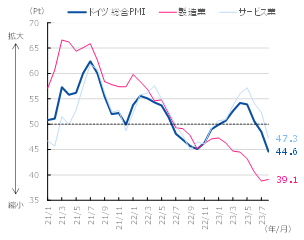

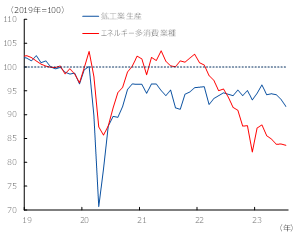

ドイツ経済が低迷している。同国GDPは、2022年10~12月期と2023年1~3月期に2四半期連続でマイナス成長となり「テクニカル・リセッション」入りした。2023年4~6月期は、マイナス成長こそ脱したものの、前期比0.0%と停滞しており、回復の兆しは見えない。特に不振が顕著なのが製造業だ。直近8月の製造業PMIは39.1と好不況の節目である50を大幅に下回っている(図表1)。また、鉱工業生産は未だコロナ危機前(2019年平均)を1割弱下回る水準で推移しており、足元では3カ月連続で減少している(図表2)。

図表1

ドイツPMI

(注)50が景況判断の節目

(出所)S&P Globalより、みずほリサーチ&テクノロジーズ作成

図表2

ドイツ鉱工業生産

(注)エネルギー多消費業種は化学、紙・パルプ、窯業・土石、鉄鋼・非鉄の合成指数

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

各国中銀の金融引き締めによる内外需要の減少やユーロ高、ロシアのウクライナ侵攻に起因するエネルギー価格上昇等が生産の下押し要因になっている。中でも、エネルギー問題は深刻であり、化学や鉄鋼・非鉄など、製造工程で天然ガスや電力を多用するエネルギー多消費産業は、ウクライナ侵攻以降生産水準を2割弱落としており、未だ回復の兆しは見えない。本稿では、ドイツ製造業の不振の一因になっているエネルギー問題の現状を整理するとともに、日本の事例も踏まえながら先行きを考察する。

エネルギー問題の早期解決は望み薄

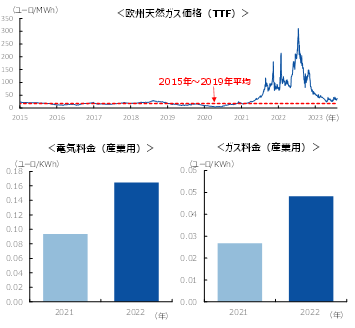

ドイツ製造業はロシア産の安価な天然ガスに大きく依存してきたが、ロシアのウクライナ侵攻後にロシア産ガスの供給量が大幅に減少し、天然ガス価格が急騰した。2022年のドイツの産業用電気・ガス料金はいずれも前年から2倍程度に上昇し(図表3)、製造業、とりわけエネルギー多消費産業の生産下押し要因となった。米国や中東からのLNG(液化天然ガス)輸入増によりロシア産ガスの減少分を代替したこと、暖冬の影響で冬場のガス不足を回避できたことから、足元の天然ガス価格は2022年夏のピーク時に比べて下落している。それでも、地政学リスクの残存等を受けて、天然ガス価格は過去の平均的な価格の2倍程度の水準で高止まっており、エネルギー問題の解決は見通せない状況が続いている。

図表3

欧州天然ガス価格とドイツ電気ガス料金

(出所)Refinitiv、Eurostatより、みずほリサーチ&テクノロジーズ作成

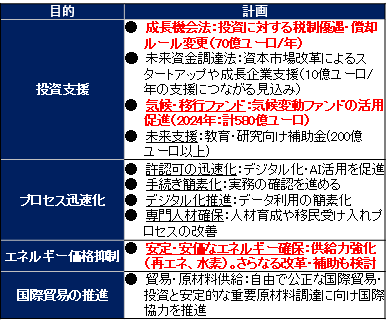

安価なロシア産ガスの利用を前提としたエネルギー政策は行き詰まり、エネルギー供給の不安定さや高コストが継続する懸念が強まっている。エネルギー問題の解決が見通せない状況下では、製造業の海外移転(空洞化)が加速しかねない。こうした危機感から、ドイツ政府は8月29日に「立地競争力回復に向けた10の計画」を発表した(図表4)。同計画では、省エネやグリーン化投資促進のための税制優遇や研究開発支援のほか、再エネや水素の供給力強化を通じてエネルギーの安定供給や価格抑制を図ることが示されている。しかしながら、短期的なエネルギー価格抑制策には踏み込んでおらず、再エネや水素がエネルギー多消費産業の安定的なエネルギー源となるには時間を要することから、ドイツが直面するエネルギー問題の早期解決には力不足と言わざるをえない。

図表4

ドイツの立地競争力回復に向けた10の計画

(注)赤字はエネルギー問題解決を企図した支援策

(出所)ドイツ連邦政府"10 Punkte fur den Wirtschaftsstandort Deutschland"より、みずほリサーチ&テクノロジーズ作成

エネルギー問題の長期化で懸念されるドイツ製造業の空洞化

ドイツ経済の苦境は、東日本大震災直後の日本経済が陥った状況を思い起こさせる。当時は、①円高、②経済連携協定の遅れ、③高い法人税率、④労働市場の硬直性、⑤環境規制、⑥電力不足・電力コスト高の「六重苦」が日本の立地競争力を低下させる要因として挙げられた。

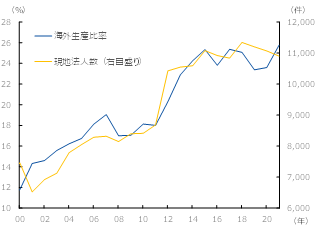

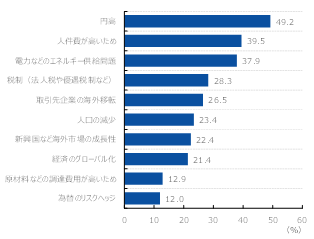

実際に、日本の製造業の海外生産比率と現地法人数は震災後から急上昇し、アベノミクスが始まって為替が円安基調に転じる2010年代半ばまで上昇傾向が続いた(図表5)。帝国データバンクが2011年に実施した「産業空洞化に対する企業の意識調査」では、企業の海外流出が加速する要因として「円高」、「人件費が高いため」、「電力などのエネルギー供給問題」が上位かつ回答した企業の割合が高くなっている(図表6)。

図表5

日本製造業の海外生産比率と現地法人数

(注)直近値は2021年度

(出所)経済産業省「海外事業活動基本調査」、財務省「法人企業統計年報」より、みずほリサーチ&テクノロジーズ作成

図表6

海外流出が加速する要因(日本)

(注)複数回答可。調査期間は2011年7月19日~同月31日

(出所)帝国データバンク「産業空洞化に対する企業の意識調査」より、みずほリサーチ&テクノロジーズ作成

現在のドイツ経済には、いくつかの点で当時の日本経済と類似点がみられる。一つは為替レートである。統一通貨ユーロが発足して以来、ドイツ製造業は自国の輸出競争力に比して有利な為替レート(ユーロ安)の恩恵を受けてきた。しかし、ロシアのウクライナ侵攻後に急上昇したインフレに対してECB(欧州中央銀行)が大幅に政策金利を引き上げた結果、ユーロ高が進行している。インフレの沈静化が見通せない中、ECBは9月の政策会合でも利上げを決定するなど、金利・為替の高止まりが続く可能性が高まっている。

さらに、(震災直後の「六重苦」には挙げられていなかったが、)人口動態の面から国内市場の拡大が見込みにくいことも日本との共通点である。日本ほどではないものの、ドイツも少子高齢化の影響で、欧州主要国の中では人口減少のスピードが速いと予測されている。国内需要の期待成長率が低下していることは、立地競争力を低下させる要因になる。

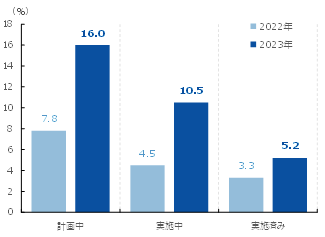

そして、もっとも懸念されているのが、エネルギー供給不安・コスト増である。2023年6月から7月にかけて実施されたドイツ商工会議所の調査によれば、将来のエネルギー供給・価格を不安視し、32%(昨年は16%)の製造業企業が生産能力の海外移転を検討、あるいは既に実施したと回答している1(図表7)。また、欧州投資銀行の調査によると、ドイツ企業の83%が、エネルギーコスト高が2022年の投資の阻害要因になったと回答しているほか(図表8)、エネルギー多消費産業では、エネルギー価格を巡る不確実性の高まりが投資の慎重化につながっていると指摘している。現に、ドイツの設備投資(総固定資本形成)2は2023年4~6月期時点でもコロナ前(2019年平均)の水準を下回っている。

日本の経験からも、企業の海外移転に一度弾みがつくと、数年にわたってその傾向が続く可能性が高い。ドイツは現在、製造業の空洞化進行を回避できるか否かの瀬戸際に立たされていると言えるだろう。即効性のあるエネルギー供給安定・価格抑制策を打ち出し、立地競争力を回復できるか。それに失敗すれば、ドイツは再び「欧州の病人」3になってしまうかもしれない。

図表7

ドイツ製造業の

海外移転状況に関する調査

(出所)ドイツ商工会議所“Energiewende-Barometer 2023”より、みずほリサーチ&テクノロジーズ作成

図表8

エネルギー価格が

ドイツ企業の投資判断に与える影響

(注)「エネルギー価格がどの程度投資判断の阻害要因になるか」に対する回答

(出所)欧州投資銀行“Investment Survey”より、みずほリサーチ&テクノロジーズ作成

- 1ドイツ産業連盟(BDI)が23年6月に公表した調査"Lagebild im industriellen Mittelstand 2023"によると、主な移転先として、他のEU加盟国や北米があげられている。電力供給・価格が安定していることや、米国のインフレ抑制法(IRA)が背景とみられる

- 2統計の制約から、総固定資本形成を設備投資の代理指標としている

- 31990年の東西ドイツ統合後、経済の低迷が続くドイツを、The Economist誌など各種メディアは「欧州の病人(sick man of Europe)」と称した