調査部経済調査チーム エコノミスト 川畑大地

daichi.kawabata@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

足元で高まるイタリア政治・経済不安再燃のリスク

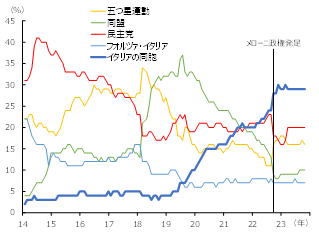

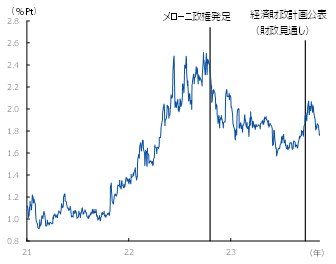

イタリアで再び政治・経済を巡る不安が高まっている。前ドラギ政権の崩壊を受けて昨年行われた総選挙で、ジョルジャ・メローニ氏率いるイタリアの同胞(FdI)を中心とする右派連合が勝利し、議会第一党党首となったメローニ氏が首相に就任した。FdIはムッソリーニが率いたファシスト党の流れをくむ極右ポピュリスト政党であり、メローニ氏自身も過去にムッソリーニを称賛する発言や欧州連合(EU)への批判、移民への過激な言動を繰り返していたことから、政権成立当初は、国際社会や市場関係者等から政治不安や財政規律の緩み、EUとの関係悪化などが警戒されていた。こうした事前の懸念に反し、メローニ氏は首相就任以降、過激な主張を封印し、EUとの過度な対立を回避するなど現実路線をとり、安定した政権運営を行ってきた。それを受けて、FdIの支持率は政権成立以降現在に至るまで30%程度の高水準を維持しているほか、イタリアの10年債利回りとドイツ金利との差(スプレッド)も政権成立後に縮小するなど、イタリアの政治・経済は比較的安定していた(図表1・2)。

図表1 イタリア主要政党別支持率

(出所)Politicoより、みずほリサーチ&テクノロジーズ作成

図表2 イタリア長期金利の対独スプレッド

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

しかしながら、足元でメローニ政権は難題に直面しており、対処を誤るとイタリアのみならず欧州の政治や経済、金融市場の安定を脅かすリスクがある。本稿では、メローニ政権が直面する課題について整理するとともに、それが今後の欧州政治や金融政策に与える影響について考察する。

移民問題や経済・財政悪化への対応を迫られるメローニ政権

メローニ政権は、急増する移民と、経済・財政の悪化懸念という二つの大きな課題に直面している。

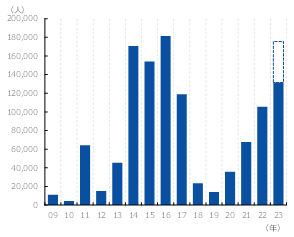

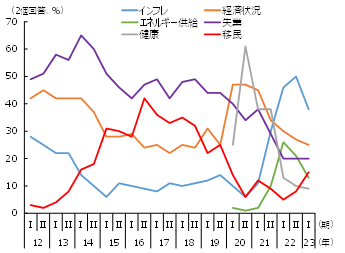

まず、移民問題の現状を整理したい。イタリアは地理的条件により、北アフリカから地中海を渡って欧州を目指す移民・難民の最初の到着国となりやすいが、足元で中央地中海ルート1の不法越境者数が急増している(図表3)。今年は、既に昨年を上回る人数に達しており、このペースで増加すれば、2015年の欧州移民・難民危機の前後に比肩する見込みだ。とりわけ、島の人口を上回る移民が押し寄せているイタリア最南端のランペドゥーサ島をはじめとする南イタリアは、急増する移民への対応が追いついていない。こうした危機的状況を受けて、イタリア政府は今年4月に非常事態宣言を出して取り締まりを強化する方針を示したが、状況は好転しておらず、一部ではメローニ政権の対応やEUへの批判の声も上がっている。「自国が直面する課題」を問う欧州委員会の調査では、移民問題が再び上位にくるなど、国民の関心も高まっており、メローニ政権は対応を迫られている(図表4)。

図表3

中央地中海経由の不法越境者数

(注)2023年は青部分が1~9月の実績値、白抜き部分は1~9月実績値を踏まえたRTによる10~12月の試算値

(出所)Frontexより、みずほリサーチ&テクノロジーズ作成

図表4

世論調査:自国(イタリア)が直面する課題

(注)全ての選択肢を図示してはいない

(出所)欧州委員会”Eurobarometer”各年版より、みずほリサーチ&テクノロジーズ作成

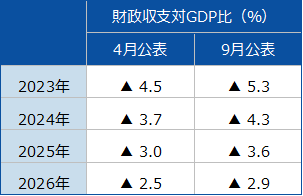

また、経済・財政の悪化懸念への対処も重要な課題となっている。イタリアの今年4~6月期のGDPは前期比▲0.4%とユーロ圏主要国で唯一マイナス成長となり、翌7~9月期もゼロ成長と低調だ。住宅の省エネ対応等にかかる費用を国が負担するいわゆる「スーパーボーナス」縮小による住宅投資の減少や利上げに伴う設備投資の落ち込み等が景気下振れ要因となっている。利上げによる投資や耐久消費財需要への下押しは今後強まるとみられることや、これまで経済を下支えしてきたコロナ規制緩和によるサービス消費の持ち直しも一服していることから、先行きもイタリア経済は冴えない動きが続くとみられる。加えて、財政収支見通しの悪化も懸念材料だ。イタリア政府は、2023年から2026年までの財政赤字見通しを前回の4月から引き上げた(図表5)。

図表5 イタリアの財政収支見通し

(出所)イタリア経済財務省より、みずほリサーチ&テクノロジーズ作成

2023年の見通し改定の主因はスーパーボーナスの会計処理変更だが、2024年以降については来年度予算案で減税や歳出増等のバラマキ色が強い政策を盛り込んでいることや、先行きの景気悪化が予想されることに加えて、EU復興基金の引き出しが遅れていること等が背景にあるとみられる。イタリアは、復興基金の最大の受益国であり、資金の活用を通じた成長力向上や財政負担軽減が期待されている。しかしながら、資金受け取りの条件となる復興計画の進捗が遅れていることや、そもそも計画自体の見直しを行っていることなどを受けて、現時点で割り当てられた金額の4割強しか引き出せていない。復興基金の受領遅延は、今年以降の財政負担の増加要因となる。コロナやウクライナ戦争を受けて2020年から停止されていたEU財政ルール2については、来年から一部規定を見直した上で再開される見込みであり、こうしたタイミングで、経済・財政に負荷がかかっていることはイタリアにとって頭の痛い問題と言えよう。

イタリアが抱える問題はEU域内政治や金融政策に悪影響を及ぼすリスク

イタリアが直面する課題は、同国の政治・経済のみならず、EU政治やECBの金融政策にも影響を及ぼす恐れがある。

足元で中央地中海ルートの移民が急増している背景として、川畑・江頭(2023)は、ウクライナ戦争によるインフレを受けた低所得層の生活苦や内戦等の政情不安を挙げている。自然災害やスーダン内戦、ニジェールでのクーデタ、イスラエル情勢の緊迫化とそれに伴う資源価格の変動等、アフリカや中東は不安定な情勢が続いており、今後も移民・難民が増える公算が大きい。移民の増加は、これまで高水準で推移してきた政権支持率の低下や、それに伴う連立政権内での対立等の政治不安を高める懸念がある。また、移民問題はEU加盟国内での政治的対立の火種にもなり得る。実際、フランスやオーストリアが国境警備を強化しているほか、ウクライナからの難民が急増しているドイツは他国からの移民を受け入れる余裕がない3など、増加する移民を巡ってEU加盟国内で対応に温度差が生じている。EU加盟国間の対立が深まれば、ウクライナ支援やハマス・イスラエル問題への対応で足並みが乱れるリスクがある。

また、イタリア経済・財政の悪化は、ユーロ圏内の金融市場やECBの金融政策に悪影響を及ぼす恐れがある。前述の通り、イタリア政府は9月に財政見通しを公表したが、その内容を受けて財政悪化懸念が高まったことで同国長期金利は上昇し、財政基盤が相対的に健全なドイツとのスプレッドが拡大した(図表2再掲)。もともと、財政基盤がぜい弱なイタリアの長期金利はドイツ等と比べて上昇しやすい傾向にあるが、コロナ禍や高インフレ、復興基金の受領遅延により財政負担が増大していることに加えて、金融引き締めにより経済に下押し圧力がかかる足元では、その傾向が強まっている。イタリア政府は来年の実質GDP成長率見通しを前年比+1.2%としているが、市場では同+0.7%と予想されており、ダウンサイドリスクは大きい。景気が想定外に下振れれば、政府が追加の財政出動を迫られ、財政赤字拡大に拍車をかける展開も予想される。

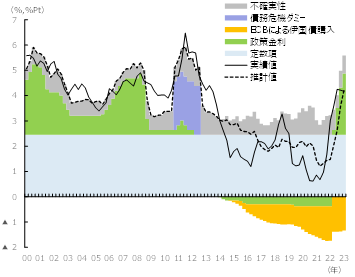

こうした中で、ECBが10月の政策理事会で昨年から続けてきた利上げを見送ったことから、PEPP(パンデミック緊急購入プログラム)で購入した国債の再投資を前倒しで終了し、QT(量的引き締め)を加速するという次の一手を打つかに注目が集まっている。ECBはこれまで、少なくとも2024年末まではPEPPで購入し満期を迎えた国債の再投資を行うとしてきた。償還再投資の継続には、ユーロ圏内各国の国債利回りに過度な開きがみられた場合、金利が低い国債の償還金を用いて金利上昇が目立つ国債(イタリア国債やギリシャ国債などを想定)を購入し、域内市場の分断化(フラグメンテーション)を防止する狙いもある。幅を持ってみる必要はあるが、ECBによるイタリア国債購入は、同国長期金利を足元で1.4%Pt程度下押ししており(図表6黄色部分)、このうち半分程度はPEPPによる金利抑制効果と試算される4。

図表6 イタリア10年債利回りの要因分解

(注)推計値と要因分解の方法については文末脚注4を参照

(出所)Refinitiv、Eurostat、ECB、Scott R. Baker, Nicholas Bloom and Steven J. Davis(2016)“Measuring Economic Policy Uncertainty”、www.PolicyUncertainty.com.より、みずほリサーチ&テクノロジーズ作成

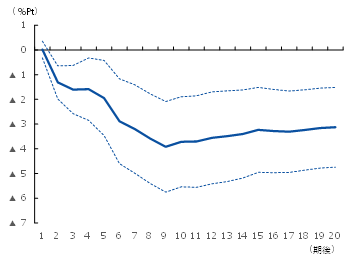

ラガルド総裁は10月の政策理事会では再投資停止の前倒しについて議論しなかったとしたが、仮に再投資を前倒しで終了した場合、これまでの金利下押し効果がはく落することに加えて、イタリア経済・財政の不確実性が高まっている中で市場の不安が増大し、金利が大幅に上昇するリスクがある。金利上昇は利払いの増加を通じて財政を更に圧迫するほか、設備投資や住宅投資の減少を通じて経済に一層の下押し圧力となることが懸念される。イタリアの長期金利が1%Pt上昇した場合、同国の総固定資本形成5は3%程度減少すると試算される(図表7)。

図表7 長期金利上昇の総固定資本形成下押し効果

(注)預金ファシリティ金利、イタリア長期金利、借入需要DI、総固定資本形成からなるVARモデルを用いて試算。借入需要DIは設備投資向けと住宅ローン向けの平均値。点線は1標準偏差バンド

(出所)Refinitiv、Eurostat、ECB、イタリア銀行より、みずほリサーチ&テクノロジーズ作成

景気下振れが更なる財政悪化と金利上昇の悪循環につながれば、ユーロ圏金融市場のフラグメンテーションは深刻化するだろう。

イタリアはEU加盟国であり単一通貨ユーロを導入していることから、同国の政治・経済の混乱は、EU政治やECBの金融政策に波及する可能性があり、それらが複合的に作用することで問題が深刻化する恐れがある。新型コロナやウクライナ侵攻などの非常事態を経て、イタリア国民のEUへの信頼感が高まっている6ことから、メローニ政権はEUとの過度な対立により政治・経済・金融市場の混乱を助長する可能性は低いとみられるが、それでも、足元の移民増加や経済・財政の悪化懸念は、イタリアに端を発する欧州政治・金融市場の混乱リスクを高めていることは間違いない。(最終的には回避されたものの)直近でイタリア国債の投資不適格級への格下げ懸念が高まった7ことは、同国を巡る潜在的なリスクが高まっていることの証左と言えよう。ECBは当面の金融政策運営に際して、こうした事情にも配慮せざるをえない。とりわけPEPPの再投資停止前倒しによるQT加速は、イタリア国債とドイツ国債のスプレッド再拡大、イタリア国債格下げ懸念の再燃、さらにはイタリア国債の含み損を抱えた一部の金融機関の経営不安につながる恐れもあり、実施へのハードルは相当に高いとみられる。

[参考文献]

川畑大地・江頭勇太(2023)「欧州政治の安定は続くか~懸念される移民・難民問題の再燃~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年5月17日

日本銀行(2016)「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証」

- 1北アフリカから地中海を渡りイタリアやマルタに上陸するルート

- 2EUは加盟国に対する財政規律要件として、予算年ごとの財政赤字がGDP比で3%を超えず、債務残高がGDP比で60%を超えないことを求めているがコロナ禍やウクライナ侵攻を受けて2020年から適用停止されている

- 3移民増加に対する国民の不満の高まり等を受けて、11月7日にドイツ連邦政府および州政府、主要野党は不法移民を迅速に帰還させる方針で合意した

- 4説明変数を預金ファシリティ金利、ECBのイタリア国債保有残高の対同国政府債務残高、イタリアの不確実性指数、欧州債務危機ダミー(2011年~2012年を1とする)、被説明変数をイタリア10年債利回りとする重回帰分析を行い、推計値の算出及びその要因分解を行った。変数の選択等は日本銀行(2016)を参考にした。係数及び定数項は全て有意な結果が示されたほか、自由度修正済み決定係数は0.76となった。PEPPの金利抑制効果は、ECBのPEPPによるイタリア国債保有残高をもとに試算

- 5統計の制約から、公共投資を含む総固定資本形成を設備投資と住宅投資の代理指標としている

- 6欧州委員会"Eurobarometer"によれば、イタリア国民のEUへの信頼感はコロナ危機以降高まっている

- 7米格付け大手のムーディーズは11月17日にイタリアの長期発行体格付けを公表し、「Baa3(投資適格級としては最も低いトリプルBマイナス相当)」に据え置き、格付けの見通しは「ネガティブ」から「安定的」に引き上げた。高水準の政府債務残高や財政収支悪化見通し等を受けて、投資不適格級に格下げされるとの事前観測が出ていた