調査部経済調査チーム エコノミスト 菅井 郁

同 エコノミスト 中信達彦

同 エコノミスト 川畑大地

kaoru.sugai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

資源価格の上昇で懸念される資源輸入国の交易条件の再悪化

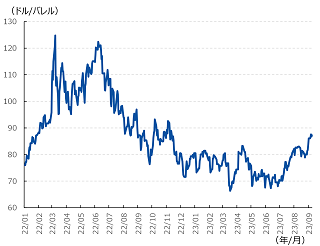

落ち着きを取り戻しつつあった資源価格が足元で再び上昇している。原油取引の主要指標である米WTI(ウェスト・テキサス・インターミディエート)先物価格は6月末頃より上昇に転じ、8月9日には1バレル84.65ドルと昨年11月以来約9カ月ぶりの高値をつけた。さらに9月5日の取引時間中に一時88ドル台をつけるなど、直近で上昇基調が強まっている(図表1)。

図表1 原油価格(WTI)

(注)直近値は9月8日

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

価格上昇の背景として、金融引き締めが続く中でも米国経済が堅調なことや、OPEC(石油輸出国機構)と非加盟の産油国で構成するOPECプラスによる原油の協調減産とは別に、サウジアラビアが7月から独自に実施している自主減産を12月まで継続すると決定したこと1等が挙げられる。また、足元ではエルニーニョ現象発生を受けた猛暑に伴う世界的な電力需要の増加や、豪州のLNG(液化天然ガス)施設でストライキによる供給減のリスクが生じていることなどを受けて、欧州やアジアの天然ガス価格も上昇している。このような状況下で懸念されるのが、資源純輸入国における交易条件悪化に伴う交易損失の発生だ。

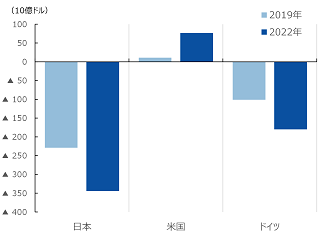

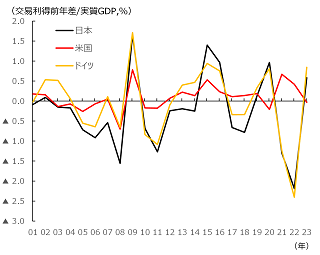

昨年2月に始まったロシアのウクライナ侵攻直後は、原油や天然ガスを中心に資源価格が高騰した。その結果、資源純輸出国である米国では交易利得が生じる一方、資源純輸入国である日本やドイツでは交易条件が大幅に悪化し、大規模な交易損失が発生した(前ページ図表2・図表3)。昨年末から今年前半は資源価格が下落したため日独の交易条件は改善したが、足元では再び資源価格上昇による交易損失の発生が懸念される情勢になっている。本稿では、交易条件の変化が資源輸出国と資源輸入国の家計の実質購買力に及ぼす影響を検証した上で、足元の資源価格の再上昇が先行きのインフレや金融政策にどう作用するか検討する。

図表2

資源貿易収支

(注)食料、原材料、鉱物性燃料を資源と定義

(出所)UN Comtradeより、みずほリサーチ&テクノロジーズ作成

図表3

日米独の交易利得

(注)2023年は同年第1四半期の値を使用

(出所)内閣府、CEIC、Eurostatより、

みずほリサーチ&テクノロジーズ作成

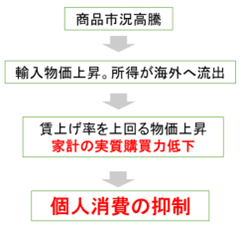

交易条件の悪化は国外への所得流出を通じて資源輸入国の個人消費を下押し

図表4では交易条件の悪化が生じた際に、国外への所得流出が家計の実質購買力を低下させ、個人消費を下押しする波及経路を示している。

図表4 交易条件悪化時の個人消費への波及経路(資源輸入国の場合)

(出所)みずほリサーチ&テクノロジーズ作成

一般的に日本やドイツなどの資源純輸入国では、農産物や資源など一次産品の価格上昇局面において、輸入価格の伸びが輸出価格の伸びを上回ることで交易条件が悪化しやすい。この時、輸入に必要な支払額の増加が、輸出で得られる受取額の増分を上回るため、国外への所得流出(交易損失)が発生する。所得流出は企業セクターの収益減少要因となるため、企業は国内販売価格の引き上げやコストカット等を通じて海外への支払い増加により生じた損失の補填・吸収を図る。また、企業は交易条件悪化により採算が悪くなる中で、インフレ圧力が強まっても国内の消費者物価上昇分を上回る賃上げを許容することは難しい。消費者にとっては物価上昇の中でも十分な賃上げが行われないことになるため、実質購買力が低下し、消費支出を抑制せざるを得なくなる。こうした交易条件悪化による実体経済への影響について、酒井他(2021)は商品市況の高騰に伴う交易条件の悪化は、海外への所得流出分を企業と家計がそれぞれ負担する形になることを示した上で、所得流出による家計への負担増は実質所得の減少を通じて個人消費を押し下げる可能性が高いことを指摘している。また、内閣府(2011)は、各国の実質個人消費と交易利得の関係性を分析したうえで、交易条件の悪化は個人消費にマイナスに働くとの見方を示している。

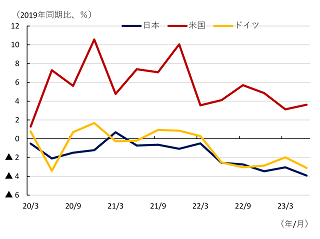

図表5は家計の実質的な購買力の目安として、日米独の一人当たり実質雇用者報酬2の推移を示したものである。資源純輸出国の米国では実質雇用者報酬が振れを伴いながらもコロナ禍前の2019年対比で大幅プラスになっている一方、資源純輸入国であるドイツや日本の実質雇用者報酬は低迷しており、足元でもマイナス幅が広がっている。

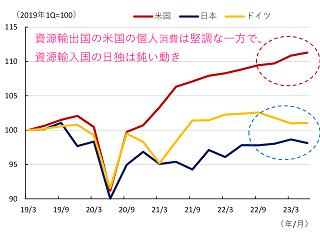

こうした実質的な購買力の低下は、日本やドイツの個人消費に悪影響を与えているとみられる。日米独の実質個人消費の推移(図表6)をみると、米国は2020年初にコロナ感染拡大の影響で一時的に大幅に落ち込んだものの、その後は急ピッチで回復し、2022年以降も堅調な雇用・所得環境を背景に順調に拡大している。一方で、ドイツや日本の個人消費は鈍い動きが続いている。コロナ感染拡大の影響が収束した後も、物価高によって実質購買力が削がれていることが影響しているとみられる。

図表5 一人当たり実質雇用者報酬

(注)各国通貨ベース。原数値ベース

(出所)内閣府、総務省、BEA、BLS、Eurostatより、

みずほリサーチ&テクノロジーズ作成

図表6 主要国の個人消費動向

(注)各国通貨ベース。季節調整済みの実質値ベース

(出所)CEICより、みずほリサーチ&テクノロジーズ作成

交易条件の前年比▲1.0%の悪化は、資源純輸入国の実質賃金を同▲0.2%Pt下押し

交易条件の悪化は、どのくらい実質購買力(実質賃金)に影響するのか。国際パネルデータを用いて推計したところ、先進国において交易条件が前年比▲1.0%悪化した場合、一人当たり実質賃金を同▲0.2%Pt下押しするという結果が得られた。推計の詳細は以下の通りである。

推計に際しては、1964年~2019年の56年間を対象期間として、先進国18カ国のパネルデータを構築した。各国データのうち、一人当たり実質賃金、失業率はJordà-Schularick-Taylor Macrohistory Database を用いた。これは、米サンフランシスコ連邦準備銀行に所属する経済学者らが提供する長期時系列データベースであり、GDP、人口、賃金、物価、失業率など先進諸国の主要なマクロ経済指標が網羅されている。これらに、交易条件の指標としてIMFが公表する純輸出価格(最大45の個別商品の国際価格の変化を商品レベルの貿易データを用いて加重平均した指数)を加え、日本銀行(2016)の手法を参考に、交易条件の変動を考慮した賃金関数を推計した。

推計結果は以下に示す通りである。

自由度修正済み決定係数R2 = 0.313

n = 971

(注)固定効果モデルによる推定結果。括弧内はクラスター構造に頑健な標準誤差

ここでは被説明変数をt年の一人当たり実質賃金、説明変数をt-1年の純輸出価格、t年の失業率とした上で、国iの個別効果、時間効果をコントロールしている(括弧内は標準誤差)。この結果より、先進国18カ国における純輸出価格の前年比▲1.0%の下落は、実質賃金を同▲0.2%Pt押し下げると解釈でき(純輸出価格の係数が0.168であるため)、統計的にも有意な十分な説明力があることが示された。

次に、この結果を用いて、シェール革命を経て資源純輸入国から資源純輸出国になった米国と、一貫して資源純輸入国である日本およびドイツの3カ国について、実質賃金への影響を試算した。資源純輸出国と資源純輸入国では、交易条件の変動が企業収益を通じて実質賃金に与える影響は異なると想定される。例えば、国際的な資源価格が高騰した場合、資源純輸出国では非資源セクターの収益は圧迫されるものの、資源セクターの収益改善が大きく、全産業ベースの収益は改善する。一方、資源純輸入国の場合は逆となり、資源価格上昇の恩恵を受ける資源セクターのウェイトが小さいため、全産業ベースの企業収益が縮小する。こうした状況下では消費者物価上昇率を上回る賃上げが行われにくく、実質賃金の悪化に繋がると考えられる。なお、試算にあたっては、IMFの純輸出価格の2021年以降のデータが未公表であるため、当該指標と強い相関関係がある各国の交易条件(輸出物価÷輸入物価)の月次データを代替的に用いている。

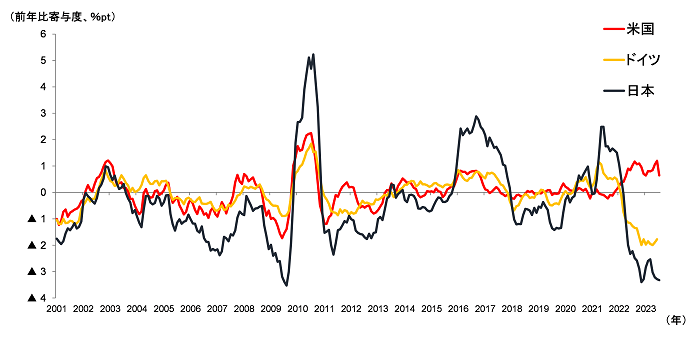

図表7 交易条件変化の実質賃金に対する寄与度の試算

(注)固定効果モデルによる推計結果。信頼区間は95%

(出所)Jordà-Schularick-Taylor Macrohistory Database、IMF、国際連合、米国労働省、日本銀行、ドイツ連邦統計局より、みずほリサーチ&テクノロジーズ作成

前ページ図表7に示すように、近年資源純輸出国となった米国では、2010年代後半から2022年頃にかけて、交易条件の変動が実質賃金に与える寄与は0%Pt近傍の水準で安定的に推移しており、2023年に入ってからは資源価格上昇によって+1.0%Pt程度実質賃金が押し上げられる構図になっている。一方、資源純輸入国であった2000年代から2010年代前半の米国、日本やドイツは交易条件変動の影響を受けやすく、2023年に入ってからは前年の資源価格高騰の影響が顕現しており、足元で日本は前年比▲3.3%Pt、ドイツは同▲1.8%Pt程度、実質賃金が押し下げられていると試算される。足元で米国の個人消費が堅調を維持している一方、ドイツの個人消費が低迷し、日本でも4~6月期の個人消費が前期比マイナスになった背景には、こうした交易条件の違いがあったものとみられる。

資源価格上昇に伴う交易条件変動が金融政策に与える影響に要注意

以上のように、資源価格の上昇に伴う交易条件の変動は、資源純輸出国・純輸入国の実質賃金に対照的に作用し、来年にかけて各国・地域の金融政策に影響を及ぼす可能性がある。

冒頭で述べた通り、2023年に入ってから原油や天然ガスなどの資源価格高騰が一服していたが、足元で再上昇の兆しをみせている。サウジアラビアは原油の自主減産を年末まで延長すると表明しており、原油高が続く可能性が高まっている。加えて、天然ガス価格をめぐる情勢も懸念材料に事欠かない。とりわけ憂慮されるのが冬場にかけての気象条件だ。エルニーニョ現象が発生した年の冬は欧州で平年よりも寒くなる傾向があると指摘される3。昨年は暖冬による暖房需要減で救われた欧州も、ウクライナ情勢をめぐる地政学リスクが残存する中で厳冬を迎えることになれば、ガス需給の一段のひっ迫と価格上昇が懸念される。欧州はウクライナ侵攻以降、ロシア産ガスの供給減を中東や米国等のロシア以外からのLNG輸入増で代替してきた経緯があるため、仮に今冬欧州でガス需給のひっ迫が深刻化すれば、欧州のみならずグローバルな需給ひっ迫と価格上昇を招き、日本等の欧州以外の資源純輸入国にも悪影響を及ぼす可能性が高い。

足元で起きている資源価格の上昇は、来年にかけて米国には実質賃金上昇要因として働く。利上げの最終局面に入っている米国にとっては、実質賃金の改善に支えられる形で個人消費の堅調が続き、インフレ率が低下しにくい要因になるかもしれない。一方、ドイツや日本にとっては、実質賃金の低下を通じて、個人消費が低迷する要因となり、ECBや日銀の政策判断にも影響を及ぼす可能性がある。とりわけインフレ率の上振れが続く中で、YCC(イールド・カーブ・コントロール)撤廃・マイナス金利解除の時期を探る日銀にとってはかく乱要因となりうる。資源価格の上昇は表面上のインフレ率が高まることを意味するが、実質賃金のマイナスが続いていた場合にデフレに後戻りする可能性がなくなったと判断できるのか。

資源価格の再上昇が各国・地域のインフレ・金融政策に及ぼす影響を注視していく必要があろう。

[参考文献]

酒井才介・川畑大地・嶋中由理子・中信達彦・南陸斗(2021)「商品市況高騰の日本経済への影響~交易条件悪化で企業・家計に10兆円の負担増」、『みずほインサイト』、2021年12月22日

内閣府(2011)『年次経済財政報告』、2011年7月

日本銀行(2016)『経済・物価情勢の展望(2016年4月)』、2016年4月29日

- 1日本経済新聞「サウジ、原油の自主減産を年末まで延長10カ月ぶり高値」、2023年9月7日

- 2ここで実質雇用者報酬を利用しているのは、SNAの基準に統一されているため各国比較が容易であり、他の所得関連指標と比較してデータの速報性が比較的高いためである。

- 3日本経済新聞「「スーパーエルニーニョ」発生かエネルギー需給逼迫も」、2023年5月19日