調査部総括・市場調査チーム エコノミスト

白井斗京

同 主席エコノミスト

福田 善之

tokio.shirai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

インフレ基調はグローバルからローカルへと移行

世界のインフレ基調は、「グローバル共通の供給ショック」と「グローバル同時の需要ショック」によって引き起こされたグローバルインフレから、労働市場等の各国固有の要因に支配されやすいローカルインフレへと移りつつある。

新型コロナウィルス発生後の約2年間、多くの国で数十年ぶりと言われる高インフレが世界経済の中心的なテーマとなってきた。

様々なインフレ要因が複合的に重なったが、とりわけ大規模な「グローバル共通の供給ショック(正の価格ショック)」が目を引いた。2021年にはサプライチェーン毀損による部品供給制約が自動車などの耐久財価格を大きく押し上げた。2022年にはロシアのウクライナ侵略がエネルギー価格や食料価格を押し上げ、エネルギー・食料輸入国の生活水準に大きな打撃を与えた。

この間、各国政府が一斉に足並みを揃えるように実施したコロナ給付金などの拡張的財政支出も、家計の超過貯蓄をもたらし消費を下支えした。これが「グローバル同時の需要ショック」として最終需要を押し上げたと同時に、外出禁止期間中にサービスから財へと需要がシフトしたことが財価格の上昇につながった。すなわち、グローバル需給双方のショックが重なったことが、財価格の大幅上昇をもたらすことになった。

足もとでは、サプライチェーンにおける部品供給制約の緩和と家計における超過貯蓄の解消が進み、財価格の上昇は一服しつつある。一方、経済活動再開に伴うサービス消費のペントアップ需要や労働需給の引き締まりなどを背景とした賃金上昇が続き、サービス価格上昇率は高止まっている(図表1)。

図表1 日米欧の消費者物価前年比(2019年以降、四半期)

(出所)各国統計より、みずほリサーチ&テクノロジーズ作成

先行きも、基調的なインフレ率はこれまでよりも各国固有の「ローカル要因」に支配されやすい展開となるだろう。そして、ローカル要因で最も重要視すべきなのは、労働市場における賃金上昇、そして財・サービス市場におけるコストの価格転嫁力の動向である。

米欧と日本のインフレ格差は、持続的賃上げとコスト転嫁力の違いを反映

これまでのところ、米国では労働市場のひっ迫から来る賃金上昇、ユーロ圏では財市場のひっ迫から来る便乗値上げがインフレをけん引し、日本では輸入価格の上昇を企業と労働者がともに耐え忍ぶ状況であった。しかしながら、日本でも2023年に入り、まずは企業収益の面で変化の兆しが出ている。

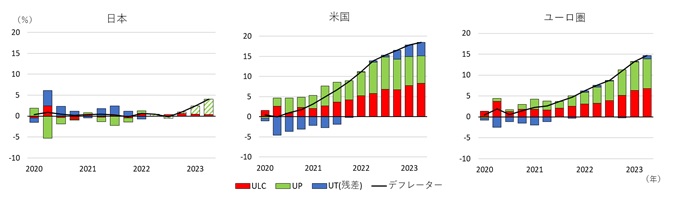

図表2では、2020年以降のGDPデフレーター上昇分を労働コスト(ユニット・レーバー・コスト、以下ULC)と企業収益(ユニット・プロフィット、以下UP)、その他に要因分解し、実質GDP一単位あたりの付加価値がどのように分配されたかを示している1。これをみると、2021年以降、欧米ではULCとUPがいずれもはっきりと上昇し、とりわけ米国ではULCが、ユーロ圏ではUPが相対的に大きく上昇している。これとは対照的に日本では、2022年後半に至るまでULCとUPがいずれも概ね横ばいの状態が続いている。この日米欧の違いは、労働需給の引き締まりに伴う賃上げの勢いと、販売価格へのコスト転嫁力の違いが反映されたものと理解出来よう。

図表2 日米欧のGDPデフレーター要因分解(2019年4Q以降の累積変化)

(注)日本は2022年度以降のUP、UTの内訳が不明のため、ULCのみを表示し、その他の部分を緑の斜線で表している

(出所)OECD、内閣府より、みずほリサーチ&テクノロジーズ作成

米国でULC上昇分がUPよりも大きくなった要因のひとつとして、労働供給制約による賃金上昇圧力の強さが指摘できる。コロナ以降、高齢労働者の早期退職や移民の減少に加えて、リモートワーク志向に伴う対人サービス分野での人手不足や、高スキルの人材確保を目的に企業が必要以上に労働力を抱え込む労働保蔵の動きが重なったことが、賃金上昇率の高止まりを招いた。これによって増加した労働コストが価格転嫁され、サービス価格を中心とする物価上昇へとつながった。

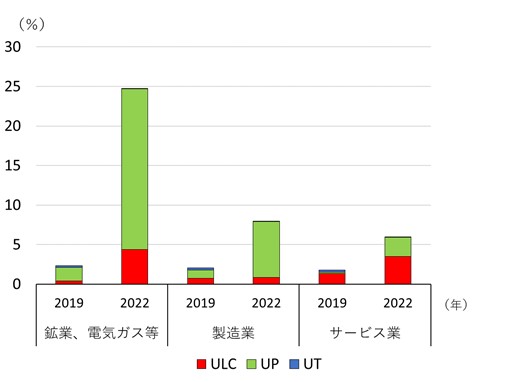

ユーロ圏でUP上昇分がULCよりも大きくなった背景には、原油や天然ガスをはじめとするエネルギー価格の上昇に乗じて、企業がマークアップ率を拡大させた面が大きい。いわゆる便乗値上げである。GDPデフレーター上昇分の要因分解を業種別にみると、2022年中は2019年と比較して、鉱業・電気ガス等におけるUP上昇分が顕著に増加し、次いで製造業、サービス業の順にUP上昇分が大きくなったことが確認できる(図表3)。これは、コスト上昇分を価格転嫁したことに伴う値上げなのか、それとも便乗値上げなのか、需要者側で見分けがつきにくい業種であればあるほど、企業が便乗値上げを行いやすかった可能性を示唆している。エネルギーの対外依存度が高いユーロ圏においては、米国と比べて、エネルギー価格上昇を起点とした便乗値上げがインフレの勢いをより一層強めたといえよう。ただし、こうした便乗値上げは持続可能ではなく、ユーロ圏のインフレの注目点はすでにUPからULCへと移っている。

図表3 ユーロ圏の産業別デフレーター上昇率の分解

(注)各年の前年比の寄与度分解を示している

(出所)OECDより、みずほリサーチ&テクノロジーズ作成

翻って日本では、2022年半ばまでは、輸入価格上昇によるコストプッシュ圧力を企業収益と労働コストを抑制することで対応した。もっとも2022年後半以降は、輸入物価上昇の価格転嫁がある程度進展し、米欧と比べて非常に緩やかではあるものの、日本のGDPデフレーターも上昇を始めている。

日本でも賃金・価格設定行動のノルムに変化の兆し

日本のGDPデフレーター上昇は企業収益の改善によるものと見られ、今後賃金と物価の好循環へとつながっていくかが焦点である。

企業が持続的賃上げを実施するどうかは、「労働市場における企業と家計の賃金交渉力」によって決まる。米欧は日本と比べると、物価高により棄損した実質購買力を賃金上昇でキャッチップしようとする労働者側の要求が通りやすい。日本でも、先行き人手不足感が強まる中で、企業が持続的賃上げに応じて必要な労働力を確保しようとする動きが一部でみられており、労働市場の家計側の賃金交渉力が増していく兆しが窺える。

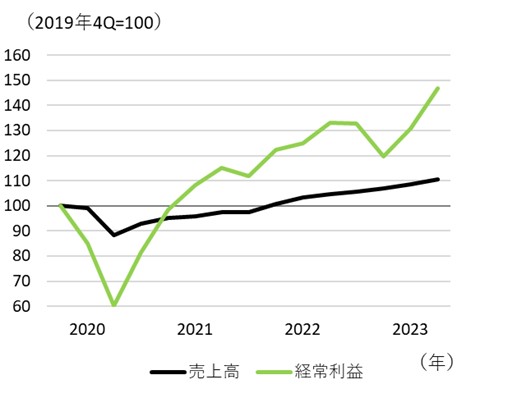

また、企業がコストを価格転嫁できるかどうかは、「財・サービス市場における企業と家計の価格交渉力」によって決まる。日本では、デフレマインドが定着する下で消費者が節約志向に陥りやすく、これを受けて企業側では、他社よりも値段を引き下げ、シェアを確保することによって利益を確保しようとする価格設定行動が長らく続いた。もっとも、図表2からは、足もと日本でも価格転嫁の進展によってUPが上昇している可能性が見て取れる2。法人企業統計で企業収益を確認すると、2023年に入ってから売上高の増加に比べて経常利益がはっきりと増加している(図表4)。

図表4 日本企業の売上高、経常利益の推移

(注)売上高、経常利益それぞれに季節調整を施して計算

(出所)財務省より、みずほリサーチ&テクノロジーズ作成

このように財・サービス市場の企業側の価格交渉力が増して価格転嫁が進展している背景には、エネルギー・食料価格が数十年ぶりの上昇をみせる中で、国民全体にコストプッシュ値上げに対する理解が醸成されたことがあるといえよう。

グローバルインフレをきっかけに「価格転嫁のノルム変化」が日本でも生じつつある今、企業がコスト高に見合った適切な水準の収益を確保し、それを原資とした持続的な賃上げ(「賃金設定のノルム変化」)が定着することで家計にも所得・支出の好循環を生み出すことができるか。賃金・物価の好循環を実現することができるかどうかが、今後の大きな注目点である。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)、「2023・2024年度 内外経済見通し ~米中で二極化する世界経済。次第に強まる停滞感~」2023年9月25日

みずほリサーチ&テクノロジーズ 調査部 経済調査チーム(2023a)、みずほリポート「持続的な物価上昇は実現するか ~人手不足をトリガーとした企業行動の変化が鍵~」2023年9月28日

みずほリサーチ&テクノロジーズ 調査部 経済調査チーム(2023b)、みずほリポート「大幅利上げでも米国経済はなぜ堅調か? ~景気を支える3つの要因~」2023年9月29日

菅井郁・中信達彦・川畑大地(2023)、Mizuho RT EXPRESS「交易条件の日米欧比較と実体経済への影響 ~資源価格の再上昇がインフレ・金融政策をかく乱~」2023年9月12日

OECD(2023)「OECD Economic Outlook, Volume 2023 Issue 1」2023年6月7日

- 1GDPデフレーターはCPIと異なり、輸出物価の上昇が反映される一方で輸入物価の上昇が反映されないため、エネルギーや食料などの輸入価格上昇の影響をより強く受けた日本とユーロ圏では、GDPデフレーターとCPIとの乖離が大きくなっている。

- 2図表2の注に記載の通り、2022年度以降は、GDPデフレーター上昇率のうちULCの寄与度では説明できない乖離部分のうち、どの程度をUP上昇の寄与度が占めているは、現時点では不明である。図表4で経常利益は、UPとは異なる概念であるものの、これに関係する傍証として示している。