調査部総括・市場調査チーム エコノミスト

白井斗京

同 主席エコノミスト

福田 善之

tokio.shirai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

世界経済は2024年にかけて停滞感が強まる見通し

みずほリサーチ&テクノロジーズでは、世界経済は来年にかけて停滞感が強まると予想している。

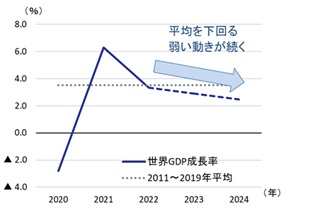

コロナ後の世界経済を振り返ると、世界GDP成長率は2020年に▲2.8%と大きく減少した後、2021年は+6.3%と大きくリバウンドし、2022年は高インフレの影響を受けて+3.3%に鈍化した。この3年間を均せば年率+2.1%の成長であり、世界経済の2011年~2019年の平均成長率+3.5%と比較すると力強さを欠く展開が続いてきた(図表1)。

先行きについても、米欧では引き締め的な金融政策が継続し、中国では不動産部門の調整が長期化する下で、2024年の世界GDP成長率は、前年比+2.5%と過去2年(2022年+3.3%、2023年+2.9%)からはっきりと減速する姿を想定している(図表2)。

図表1

世界GDP成長率の推移

(注)2023・2024年はみずほリサーチ&テクノロジーズの見通し

(出所)IMFより、みずほリサーチ&テクノロジーズ作成

図表2

GDP成長率見通し

(出所)IMFより、みずほリサーチ&テクノロジーズ作成

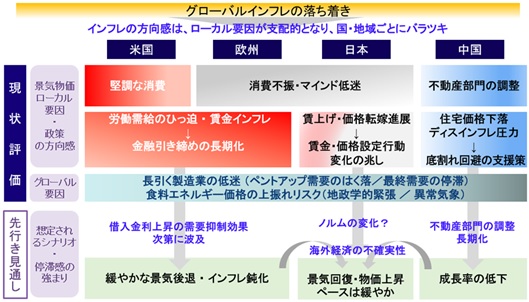

足もとの世界経済は国・地域ごとにばらつき。米中は二極化

足もとの世界経済を俯瞰すると、グローバル共通の供給ショックが和らぐ一方で、各国固有のローカルな経済・物価情勢がより鮮明に反映される展開となっている。景気・物価の方向感には国・地域ごとにばらつきがみられ、とりわけ米中経済の二極化が目立つ。

2022年中の世界経済は、グローバルサプライチェーン毀損に伴う部材供給制約やロシアのウクライナ侵略に端を発するエネルギー・食料価格上昇といった「グローバル共通の供給ショック」が各国経済を直撃した。金融政策は物価高に対処するため金融引き締めで反応し、財政政策はコロナ禍での拡張的財政措置から手を引いてインフレに配慮した抑制的なスタンスへシフトした。

足もとでは、主要国経済の景気・物価の方向感に国・地域ごとに違いがみられている。米国経済は底堅い個人消費に支えられて堅調に推移する一方、中国経済は経済活動再開後のリバウンドが勢いを欠くもとで不動産部門が調整色を強め、米中景気の二極化が鮮明となっている。また、米国ではインフレ率がFRBの物価目標2%を上回る期間が長期化するとの見方が中心的となっている一方で、中国では不動産部門調整が長期化するとの見方から住宅価格の下落圧力やディスインフレへの懸念が強まっており、インフレの方向感も二極化の様相を呈している。

こうした中、欧州と日本では、個人消費をはじめとした内需が弱い。欧日ともに2023年4~6月期の実質GDPは高めの成長率を実現したが、これは輸入の減少によって数字がテクニカルに押し上げられた面が大きく、むしろ内需の弱さを反映したものといえる。この内需の弱さの背景には、賃金上昇率が物価高に追いつかず実質賃金マイナスの状態が続いていることが、家計の実質購買力低下と消費マインド低迷につながっていることが指摘できる1。とりわけ欧州では賃金上昇圧力が根強く、ECBの金融引き締めに伴う借入金利上昇も需要を抑制している(図表3)。

図表3 世界経済の現状と先行きイメージ:国・地域毎に広がるバラツキ

(出所)OECD、内閣府より、みずほリサーチ&テクノロジーズ作成

米国の金融引締め「長期化」は、借入金利上昇に伴う需要抑制効果を後押し

米国経済は、米国FRBが利上げを開始してから約1年半が経過しているにも関わらず、その後も潜在成長率を上回る成長を続けている。この米国経済の底堅さの背景には、家計・企業が低金利時に固定金利での借入を増加させたことから、金融引き締め後も債務返済負担が増加せず、結果として支出行動を下支えしている面がある2。こうした「金利上昇の影響を弱める要因」が需要を下支えしたことに加えて、コロナ禍の給付金支給による超過貯蓄やCHIPS法・IRA法3に基づいた産業支援策により需要が上振れたこと(「正の需要ショック」)や、リモートワーク志向の高まりなどに伴う労働供給制約の強まり(「負の供給ショック」)が賃金上昇につながり個人消費を下支えするなど、景気にポジティブな要因が複合的に重なったと考えられる。

もっとも先行きは、こうした景気の下支え要因が次第に弱まる一方、金融引き締め効果が次第に顕在化することで、米国経済は減速感をはっきりと強まるだろう。みずほリサーチ&テクノロジーズでは、インフレがFRBの物価目標2%を上回る期間が長引き金融政策の引き締め期間が「長期化」する中、借入金利上昇による需要抑制が顕現化し、米国経済は来年前半に緩やかな景気後退に陥るとみている。

中国の不動産部門の調整「長期化」は、債務調整過程での需要下振れリスクを高める

中国経済は、不動産部門の調整が「長期化」し、成長率の伸び率は先行き一段と低下すると見込まれる。不動産部門の過剰在庫調整は長期化する公算が大きい中、債務返済支払い後の可処分所得の減少によって最終需要が抑制される「負の需要ショック」が生じやすいと考えるのが自然であろう。なお、金融政策面では、鎌田(2023b)が指摘するとおり、需要停滞とディスインフレに対応するための利下げが期待されるものの、中国人民銀行は、金利低下によって銀行貸出の利ざやが圧縮されて金融システムの安定が損なわれてしまうリスクに配慮し、大胆な追加利下げには慎重なスタンスを維持している。経済の安定と金融の安定の両立が求められる中、金融政策余地を巡る不透明感も懸念されるところである。

米中経済が同時減速すれば、政策対応余地が課題に

中国経済の需要下振れは、貿易チャネルを通じて、近接するアジア諸国をはじめとした世界各国の外需を下押しする二次的影響にも留意する必要がある。来年にかけて世界の二大経済大国である米中経済がともに停滞感を強めるとすれば、マクロ経済政策に対する景気支援策への期待が世界各国で高まることになるだろう。

ただし、金融政策面では、米欧などの先進国を中心にインフレ率の高止まりが続いており、金融政策の対応余地が限られる国も多いとみられる。また、財政政策面では、コロナ禍の財政支出ですでに政府債務残高が累積している上、金利水準の高止まりから政府利払い負担が重く、財政政策による対応余地も限られるとの懸念が生じやすい国もあるだろう。マクロ経済を巡る政策不確実性の高まりから、世界経済の停滞感が一段と強まるリスクには、注意が必要である。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し ~米中で二極化する世界経済。次第に強まる停滞感~」2023年9月25日

みずほリサーチ&テクノロジーズ 調査部 経済調査チーム(2023)、みずほリポート「大幅利上げでも米国経済はなぜ堅調か? ~景気を支える3つの要因~」2023年9月29日

菅井郁・中信達彦・川畑大地(2023)、Mizuho RT EXPRESS「交易条件の日米欧比較と実体経済への影響 ~資源価格の再上昇がインフレ・金融政策をかく乱~」2023年9月12日

鎌田晃輔(2023a)、Mizuho RT EXPRESS「厳しい局面が続く中国経済 ~景気底割れは回避も、不動産の低迷が続く~」2023年9月29日

鎌田晃輔(2023b)、Mizuho RT EXPRESS「小刻みな調節が続く中国の金融政策運営 ~中国人民銀行はなぜ大規模な金融緩和に慎重なのか~」2023年10月3日

- 1菅井ほか(2023)が指摘しているように、資源エネルギーの対外依存度を反映している、米国では資源エネルギーの輸出入が概ね均衡しているため、2022年中の資源価格高騰局面において交易利得の海外へ流出は発生していない。稼得した付加価値が雇用者報酬と企業収益という形で国内に十分に還元されていることが、これまでの家計・企業の底堅い支出を支えている。

- 2詳細はみずほリサーチ&テクノロジーズ 調査部 経済調査チーム(2023)を参照されたい

- 3CHIPS法(CHIPS and Science Act)、IRA法(Inflation Reduction Act)では、米国内での半導体やEV等の生産拠点に対する設備投資に補助金が支給される。