調査部総括・市場調査チーム エコノミスト

白井斗京

同 大澗 渉

同 上席主任エコノミスト

上村 未緒

同 エコノミスト

東深澤 武史

tokio.shirai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

はじめに

みずほリサーチ&テクノロジーズでは、この度2024年のトップリスクについてとりまとめた。

2023年は、米欧では急速な利上げ局面における金融機関の経営破綻や、中国では不動産市場部門の調整が金融にも波及する場面があったものの、世界経済はコロナ後のサプライチェーン正常化やペントアップ需要に支えられて総じて底堅く推移した1年であった。

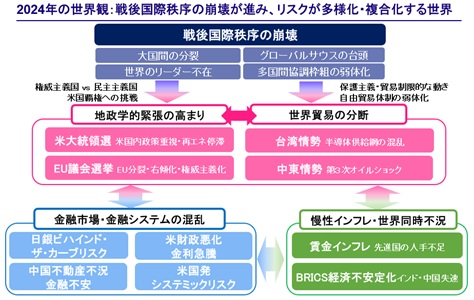

2024年は「戦後国際秩序の崩壊」という大きな潮流が続く一年となるだろう。大国間の分裂という意味では米トランプ政権時代から米中対立の構図が鮮明となっていたが、2022年2月に開始されたロシアのウクライナ侵略は、大国による国連憲章違反という形で戦後国際秩序の崩壊を決定づけた。大国間の決裂は、米国覇権の後退を核とする世界のリーダー不在と多国間協調枠組みの弱体化を招いた。こうした中、大国による世界覇権の後退は、グローバルサウスの台頭を勢いづかせている。

国際政治面では、権威主義国と民主主義国を対立軸とする「地政学的緊張の高まり」が続くだろう。ロシア・ウクライナ戦争は終結の形が依然として見通せず、2023年10月にはイスラム組織ハマスとイスラエルの紛争が勃発した。親パレスチナ・デモと反イスラエル・反米機運の動きは世界的な広がりをみせている。経済面では、保護主義的な動きが継続することで、自由貿易と多角的貿易体制の弱体化と「世界貿易の分断」が進展するだろう。米国の対中デリスキングは継続し、先端技術分野での輸出規制や友好国間でサプライチェーンを完結させるフレンド・ショアリングなど、経済安全保障の強化は止まらない。

こうした中、グローバルサウスと称される新興国の存在感は、世界GDPに占める規模といった経済的な次元を越えて、政治的・外交的な次元でも力を強めている。人口で中国を抜き世界1位となったインドを皮切りに、巨大な国内市場の成長期待に加えて、大国間の分裂に伴うサプライチェーン再構築の加速も追い風となって高い成長率を実現してきた。2024年にはBRICSに新たに6ヵ国(アルゼンチン・エジプト・エチオピア・イラン・サウジアラビア・UAE)の加盟が予定されている。

こうした歴史的な大転換の側面を意識した上で、当社では2024年中に起こりうるトップリスクとして10のシナリオを挙げ、これらを「地政学的緊張の高まり・世界貿易の分断」、「慢性インフレ・世界同時不況」、「金融市場・金融システムの混乱」の3項目に分類した。なお、本稿ではリスク事象の起きうる蓋然性や、起きた場合の世界経済への影響度からリスク事象を抽出している。以下、各リスクについて説明するが、これらはそれぞれが独立したものではなく、お互いに複雑に影響しあいながら世界経済に影響を与えていくため、その影響も多様かつ複合化することや、今回列挙したリスク以外も考慮する必要があることを付け加えておく。

図表1 トップリスクの世界観

(出所)みずほリサーチ&テクノロジーズ作成

地政学的緊張の高まり・世界貿易の分断

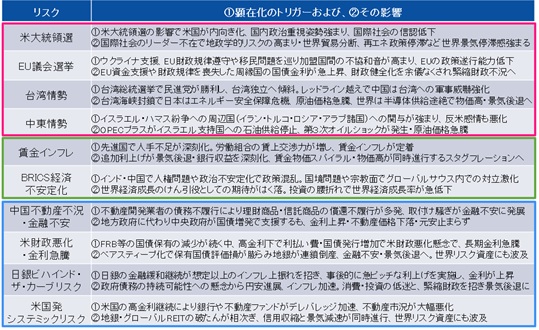

① 米大統領選

まずは何といっても米国大統領選挙は外せない。現時点で共和党候補が確実視されるトランプ氏は既にメキシコ国境への壁建設や関税引き上げなどの保護主義的な政策を表明しているほか、バイデン大統領も選挙を見据える中で国内重視姿勢・内向き化を強め、米国の国際社会におけるプレゼンスがより一層低下する可能性がある。また、同時に実施される連邦議会選挙では、議会がねじれ状態になれば政権が国内対応に力を削がれることになり、他方で与党が上下院の多数派を握れば政権の政策遂行力に歯止めが利かなくなるおそれがある。

世界覇権および世界経済のけん引役としての米国の地位低下は、ウクライナ・中東・東アジアにおける地政学的緊張、多角的貿易体制からの決別、再生エネルギー政策の停滞など影響が多岐にわたるため、リスクが多様化・複合化する結果、世界経済へ与える影響は非常に大きくなると見込まれる。

② EU議会選挙

欧州では、5年ごとに開催されるEU議会議員選挙が実施される。欧州内では移民政策やウクライナ支援、環境政策、EU財政規律の遵守を巡り加盟国間の不協和音が高まり、EUの結束力と政策遂行能力の低下が懸念されている。2023年中にはオランダで極右政党が第1党になるなど、EU内で極右政党の躍進が予想されており、2024年6月に実施されるEU議会選挙でもその動きが注目される。選挙結果次第では、欧州内の分断、政治・経済の不安定化が進み、EUの資金支援縮小や財政規律の喪失を契機とした、周縁国の国債金利急上昇による金融システムショックや、財政健全化を余儀なくされ緊縮財政不況になるリスクが想定される。

③ 台湾情勢

2024年初めに注目される選挙イベントである台湾総統選挙では、与党の民進党と野党2党候補との争いになる。野党は候補者を一本化できず、民進党有利との見方があるが、仮に民進党が勝利し、更に台湾独立へ傾斜した場合は、中国がレッドライン越えと判断し、台湾への軍事威嚇を強化する事態に発展しかねない。

台湾を巡り実際に戦闘が行われる事態となれば、台湾が世界シェアの多くを握る半導体の供給が途絶し、世界中の生産活動の停滞と物価高につながりうる。また、日本においては、台湾海峡近辺の海上輸送が滞ることで、原油など幅広い品目の調達に甚大な影響が免れないだろう。

④ 中東情勢

2023年10月7日にハマスによるイスラエルへの攻撃から始まったイスラエル・ハマス紛争は、一時停戦を挟んだものの収束する様子はない。今後、周辺国(イラン・トルコ・ロシア・アラブ諸国)が関与をさらに強めたり、イスラエルを支援する米国に対する反米感情が悪化したりすることで、OPECプラスがイスラエル支持国への石油供給停止に踏み切るといった第四次中東戦争を彷彿させる事態となれば、原油価格が急騰して第3次オイルショックが発生するリスクを意識しなければならない。

慢性インフレ・世界同時不況

⑤ 賃金インフレ

沈静化が進むインフレの再燃リスクにも注意が必要である。特に先進国では、対人サービス労働者や専門技術者を中心に人手不足が構造的な課題となっている。これまでの高インフレで減少した実質賃金を取り返そうとする労働者が粘り強く賃金引上げ交渉を継続した結果、賃金上昇と価格転嫁のスパイラルが生じれば、中央銀行は金融引締めをより長期化せざるをえない。高金利環境の長期化は、その後の景気後退を招くことを意味する。

⑥ BRICS経済不安定化

2024年前半にかけて米欧の景気減速が見込まれる一方、グローバルサウスは経済的にも政治的にも存在感を増すと考えられる。しかし、グローバルサウスの大国であるインドと中国の経済失速は、もともと各国の経済的利害のみで結束している感が強いBRICSの結束を弱めることになるだろう。とりわけ中国景気減速は、資源大国であるロシア、ブラジル、南アフリカにも波及してグローバルサウス内における政治的無極化・不安定化を引き起こしうる。中印間の国境問題など長年の対立のほか2024年以降の拡大BRICSは必ずしも一枚岩ではない。

中国経済のリスクは⑦で述べるが、人権問題を巡る西側諸国との普遍的価値観の相違など政治・外交的要素が契機となり対内直投が減少することや、選挙等が契機となり国内政治が不安定化することで、BRICSひいては世界経済全体が減速するリスクは存在する。

金融市場・金融システムの混乱

⑦ 中国不動産不況・金融不安

2021年の不動産ディベロッパー向け融資規制に端を発した中国の不動産不況は長期化・深刻化している。中国政府は未完成物件の工事進捗のための資金繰り支援や、需要喚起策を打ち出しているが、ディベロッパーを取り巻く環境は厳しく、2023年中にも大手不動産開発会社が一部デフォルトに陥る事態が生じた。中国の不動産部門における過剰債務の調整には相応の時間を要すると見られ、今後も倒産は増加していく可能性がある。不動産業へのエクスポージャーが大きい理財商品・信託商品の償還不履行や、銀行の取り付けに連鎖が生じれば、いっそうの消費マインドが低下するほか、銀行の融資スタンスの消極化が企業活動の停滞を通じてディスインフレと深刻な景気悪化につながりうる。地方政府債務が膨らむ中で、中央政府が国債増発による支援を余儀なくされれば、財政悪化懸念が金利上昇や元安に波及するリスクは存在する。

⑧ 米財政悪化・金利急騰

FRBの利上げ局面は概ね終了したとみられる一方、④に端を発する資源インフレリスクや⑤の賃金インフレリスクは残存しており、高金利の持続による政府の利払い費の増加が、さらなる国債発行の増加につながるリスクがある。海外投資家・FRBも米国債保有を減少させる中で長期金利が上昇しやすい地合いのなか、ねじれ議会の対立による一時的なデフォルト・格下げ懸念が重なることで、長期金利が急騰するリスクは存在する。長期金利の急騰は、銀行の保有国債評価損の再拡大につながり、2023年3月に見られた地銀の倒産・金融不安の再燃にもつながりうる。また、預金引き出し急増に対応して国債売却を急ぐ金融機関が急増すれば、⑩のシステミックリスクの契機にもなり得る。

⑨ 日銀ビハインド・ザ・カーブリスク

2023年は約40年ぶりのインフレ率を記録したが、物価基調2%の達成の芽を摘んでしまうことを恐れた日銀が、2024年も粘り強く金融緩和を継続することで、想定以上のインフレ上振れを招き、事後的に日銀が急ピッチな連続利上げを余儀なくされるリスクは存在する。加えて、連続利上げが進む中で、市場が政府債務の持続可能性に対する懸念を強めて大幅な円安が進行すれば、輸入物価上昇などを起点としたインフレ加速を招く恐れがある。その際は、家計・企業の消費と投資が落ち込むほか、政府の利払い費が急増して緊縮的な財政政策を余儀なくされうる点も、注意が必要である。

⑩ 米国発システミックリスク

空室率の増加や価格下落が懸念される米国の不動産市場は、2024年中も引き続きリスクの震源地となりうる。2024年以降に満期を迎える商業用不動産(CRE)向け貸出が増加していく中で、高金利環境が持続すれば、借り換えや利払いが困難となりデフォルトする借り手が増加する可能性がある。オフィスのデフォルト率の上昇は、貸出に占めるオフィス向けローンの割合が大きい地銀の取り付けや、REITによるオフィス以外の不動産も含めた売却の動きに発展しうるため、米国経済・金融システム全体への影響は無視できないだろう。

図表2 2024年のトップリスク

(出所)みずほリサーチ&テクノロジーズ作成

おわりに

2024年は米国以外にもロシア・インドネシア・インド・韓国・メキシコなど多くの国で選挙が予定されている。選挙が予定されている国の人口は、初めて地球上の総人口の半分を超えるとのことである1。本稿で取り上げたシナリオはあくまで世界経済への影響が大きいリスクケースであるが、武力衝突、高インフレ、経済安全保障などの不安が高まる中での選挙では、選挙キャンペーンを通じて、権威主義やポピュリズム的言説が台頭しやすい。国内有権者の分断が国際社会のさらなる分断へと跳ね返る悪循環にも警戒しておく必要があるだろう。

- 1 Tom Standage, “Tom Standage’s ten trends to watch in 2024,” The Economist, 6 Nov 2023.