調査部経済調査チーム 主席エコノミスト

酒井才介

同 南陸斗

saisuke.sakai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

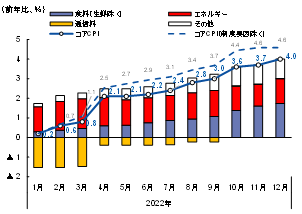

コアCPIは12月に前年比+4.0%まで上昇。食料品に加え、サービスでも価格上昇

2022年12月の消費者物価指数(生鮮食品を除く総合、以下「コアCPI」)は、これまでの資源高・円安を背景とした輸入コスト高騰の影響が食料品等の小売価格に波及したことを受け、前年比+4.0%と41年ぶり(1981年12月:+4.0%)に4%台の伸びに到達した(図表1)。政府による燃料油価格の激変緩和措置でガソリン・灯油の価格が抑制されている(コアCPI前年比を▲0.3%Pt程度下押し)ことや、全国旅行支援の実施により宿泊料が低下している(同▲0.3%Pt程度下押し)ことがCPIを抑制している点を考慮すれば、実勢としての物価上昇率は前年比+4.6%程度まで達していると考えられる。

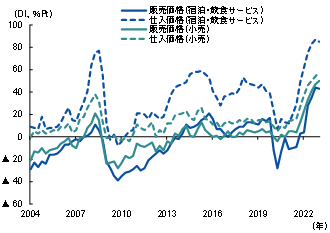

日銀短観(12月調査)をみても、BtoC関連業種(小売業や宿泊・飲食サービス)の販売価格判断DIは2008年の資源高局面以上に上昇しており、仕入コスト上昇を価格に転嫁する動きに広がりがみられる(図表2)。「あの店も値上げしているのであれば我々も値上げしよう」といったように事業者間で同調的に値上げの動きが拡大し、客離れを警戒してこれまで値上げを我慢してきた事業者も値上げ・再値上げに踏み切るケースが増加しているとみられる。

図表1 コアCPI前年比(寄与度分解)

(注)制度要因除く系列は、燃料油価格の激変緩和措置、全国旅行支援の影響を除いたもの

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

図表2 BtoC関連業種の販売・仕入価格判断DI

(注)2023年1~3月期は先行き判断DIの値

(出所)日本銀行「全国企業短期経済観測調査」より、みずほリサーチ&テクノロジーズ作成

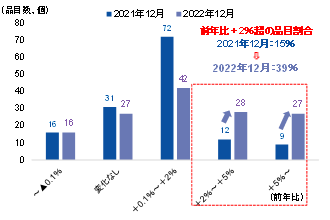

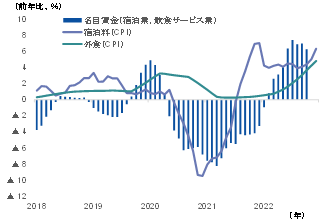

これまで財に比べて相対的に物価上昇の動きが鈍かったサービス分野でも物価上昇率は拡大している(通信料の値下げ等の特殊要因除くサービスCPI前年比は2021年12月:+0.5%→2022年12月:+1.4%まで上昇)。品目別にみても物価上昇の動きは加速しており、前年比+2%超のサービス品目数は1年で24%増加している(図表3)。特に外食(12月前年比+5.8%)、宿泊(同+11.3%(全国旅行支援の影響除く))等で伸び幅が拡大しており、資源高や円安に伴う仕入価格高騰の影響に加え、人手不足に伴うパート・アルバイトを中心とした人件費の上昇も物価上昇に寄与しているとみられる(図表4)。

図表3 全サービス品目の伸び率の変化

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

図表4 サービス業の賃金と物価の推移

(注)宿泊料(CPI)はGoToトラベル・全国旅行支援の影響除く。名目賃金は共通事業所ベース。それぞれ6か月移動平均を図示

(出所)厚生労働省「毎月勤労統計調査」、総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

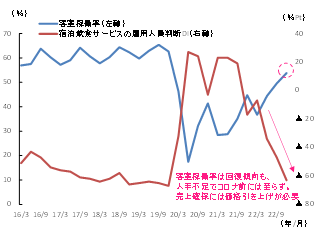

酒井他(2022)が指摘しているように、宿泊業等では人手不足で稼働率を十分に引き上げることが困難となる中、客単価を引き上げて売上を確保する動きも出ているとみられる(図表5)。

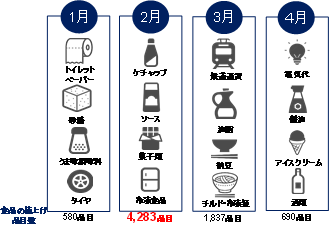

2023年入り後も、多くの品目で値上げが予定されている。帝国データバンク『「食品主要105社」価格改定動向調査―2023年1月』によると、1~4月に計7,390品目の値上げが予定されており、特に2月には2022年10月に次いで多い品目数(4,283品目)で値上げが予定されている(図表6)。

図表5 客室稼働率と雇用人員判断DIの推移

(注)客室稼働率は全国、全施設合計。雇用人員判断DIは宿泊・飲食サービスの全規模合計

(出所)観光庁「宿泊料統計調査」、日本銀行「全国企業短期経済観測調査」より、みずほリサーチ&テクノロジーズ作成

図表6 2023年前半の主な値上げ予定品目

(注)食品の値上げ品目数は、帝国データバンク『「食品主要105社」価格改定動向調査(1月)』によるもの

(出所)帝国データバンク、各社リリースより、みずほリサーチ&テクノロジーズ作成

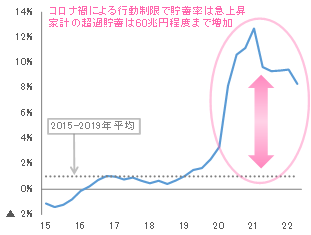

このように値上げの動きが広がっている背景には、物価高の中でも個人消費が堅調に推移していることも影響しているだろう。コロナ禍に見舞われて以降、旅行消費等が抑制された結果として家計の貯蓄率は高所得者を中心に上昇している(図表7)。家計全体でみた貯蓄はコロナ禍前(2019年)対比で60兆円程度増加しており、こうした貯蓄の積み上がりが物価高による実質所得減少の影響を緩和することで個人消費を下支えしているとみられる。企業からみればこうした高所得者を中心とした個人消費の底堅さが価格転嫁の後押し材料になるというわけだ。

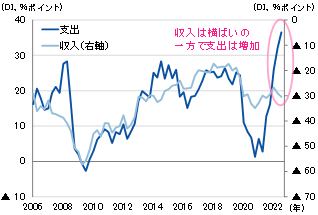

一方、物価上昇は低所得者を中心に家計の生活を確実に圧迫している。12月の日本銀行「生活意識に関するアンケート調査」では、「1年前対比で物価が上昇した」との回答は9割超となり「かつ支出が増えた」との回答が増加する一方で、収入は1年前対比でほぼ横ばいで推移しており、物価高が支出増加の主因であることを示唆している(図表8)。

図表7 家計貯蓄率の推移

(出所)内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

図表8 現在の収入・支出の見方

(注)支出、収入はそれぞれ、1年前と比べて、「増えた」の回答率から「減った」の回答率を差し引いた値

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

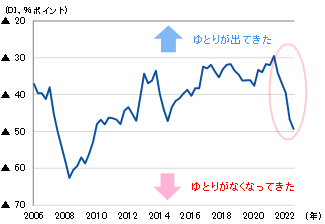

同調査で消費者の暮らし向きは「ゆとりがなくなってきた」との回答が増加しており(図表9)、物価高が家計の生活を直撃している様子がうかがえる。

図表9 現在の暮らし向きの見方

(注)1年前と比べて、ゆとりが「出てきた」から「なくなってきた」の回答率を差し引いた値

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

2023年度は輸入物価が前年比マイナスに。物価高対策も相まってCPIも徐々に鈍化

図表6でみたように、これまでの原材料費高騰を受けた価格転嫁の動きの広がりは2023年前半頃までは続くとみられる。春以降には電力会社による値上げ(1月23日に電気代値上げを政府に申請した東京電力1を含め、大手電力会社6社で30~40%程度の電気代の上昇)も見込まれる。

一方、2023年にはCPIを押し下げるいくつかの要因が存在することから、CPI前年比は徐々に鈍化する可能性が高いと予測している。

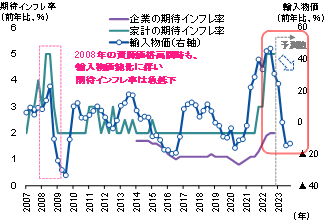

まずは、根強いインフレ圧力とそれを受けた急速な利上げ等の影響で欧米が景気後退入りするなど、海外経済が減速することで原油等の資源価格の低下が見込まれる。既にグローバル製造業PMIは50を割り込み、今後も欧米の景気後退でグローバル経済はさらに冷え込む見通しだ(みずほリサーチ&テクノロジーズ(2022b)は、2023年の経済成長率について、米国、ユーロ圏いずれも前年比▲0.8%のマイナス成長を見込み、世界経済成長率も+1.8%と2%を下回るなど世界同時不況の様相が強まると予測している)。中国経済の回復も感染収束に伴うサービスが中心で、世界的な財需要への波及は限定的だろう。坂本(2023)が指摘しているように、米国の景気後退を受けた米長期金利低下やリスクオフによる円買いにより円高の進展も見込まれることから(みずほリサーチ&テクノロジーズ(2022b)及び坂本(2023)は2023年後半のドル円相場は1ドル=120円台半ばを中心としたレンジで推移すると予測している)、(円ベースの)輸入物価は前年比マイナスで推移する可能性が高い(図表10)。足元の輸入物価をみても、11月に前月比▲5.3%、12月に同▲4.1%と下落傾向が続いている。輸入物価の低下に伴い、コスト要因からの価格転嫁圧力は財分野を中心に徐々に和らいでいくとみられる。

図表10 期待インフレ率と輸入物価

(注)企業の期待インフレ率は5年後の見通しの平均(全規模合計、全産業)家計の期待インフレ率は家計の5年後の物価予想の中央値

(出所)日本銀行「全国企業短期経済観測調査」、「生活意識に関するアンケート調査」、「企業物価指数」より、みずほリサーチ&テクノロジーズ作成

さらに、2023年入り後は、これまでの燃料油価格の激変緩和措置によるガソリン・灯油価格の抑制に加え、政府の総合経済対策により電気代・ガス代の価格が抑制される。2月分のCPIから総合経済対策の効果が反映され、燃料油価格激変緩和措置と合わせて当面はコアCPIを▲1%以上押し下げるとみられる(総合経済対策の効果についての詳細は酒井・南(2022a)を参照)。この措置により電力会社の値上げの影響は相当程度相殺されることが見込まれる。

先述した家計の貯蓄取り崩しによる消費下支えの効果も時間とともに減退していくとみられ(家計貯蓄率はいずれ平常時の水準まで低下していき、個人消費の趨勢は実質賃金の影響をより大きく受けるようになる)、需要面からみた価格転嫁の後押しも持続的ではないだろう。

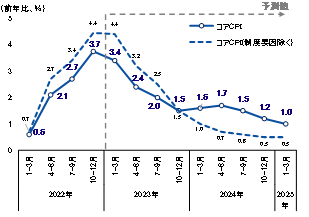

これらの複合的な要因により、コアCPI上昇率は徐々に鈍化していくと考えられる。現時点では、コアCPI前年比は2023年1月に+4.2~4.3%まで上昇した後にピークアウトし、2023年度後半には+1%台まで鈍化すると予測している2(図表11。2023年度平均では前年比+1.9%と予測している)。

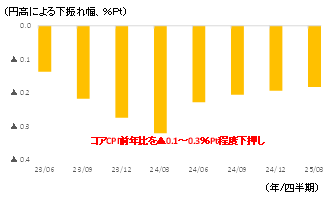

なお、仮に今後日本銀行がイールドカーブ・コントロール(YCC)の撤廃等の政策修正を行った場合、長期金利が上昇し、さらに円高圧力が強まる可能性が高い。上村他(2023)は、YCC撤廃時には、内外金利差の縮小やこれまでの投機筋の円売りの巻き戻しを受けて、1ドル=120円を割る水準まで円高が進展する可能性があると考察している。ドル円相場が2022年度平均(見込み)の1ドル=136円から2023年度に平均1ドル=120円まで円高が進展した場合、みずほリサーチ&テクノロジーズのマクロモデルを用いてCPIへの影響を試算すると、コアCPI前年比が▲0.1~0.3%Pt下押しされる計算だ(図表12)。1月の決定会合後もイールドカーブの歪みは残っている状態であり、YCC見直し観測は払拭されていないことから、日本銀行の今後の動向にも注視が必要だ。

図表11 コアCPIの見通し

(注)電気代については東京電力を含む大手6社の値上げを反映している。制度要因除く系列は全国旅行支援、政府の総合経済対策(電気代・ガス代・燃料油支援)の効果を除いたもの。総合経済対策における電気代等の抑制策は2023年9月以降補助額を徐々に縮小し、2024年9月末まで実施されると想定

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

図表12 円高が進展した場合のコアCPIへの影響

(注)仮に2023年4~6月期にYCCが撤廃されて1ドル=120円まで円高が進展した場合の影響を図示。みずほリサーチ&テクノロジーズのマクロモデルを用いて試算

(出所)内閣府等より、みずほリサーチ&テクノロジーズ作成

一方、CPIの伸びが本稿の見通しから上振れるとすれば、サービス分野を中心とした値上げの動きが想定以上に広まる場合などが考えられるだろう。前述したとおりサービス物価の上昇はサービス業における人手不足が背景にあり、これは原材料費の価格が低下した後も物価上昇圧力として持続するファクターだ。みずほリサーチ&テクノロジーズ(2022b)が示しているように、今後サービス消費に加えインバウンド需要が本格的に回復していくことが見込まれることを踏まえれば(特に、インバウンド需要については足元で韓国・台湾・香港等を中心に訪日外国人客数の回復ペースが加速しており、先行きは感染影響の収束が見込まれる2023年春以降に中国からのインバウンド需要の回復本格化も期待される)、宿泊・外食などサービス分野で強気な価格設定が行われることで、全体としてのCPI前年比の鈍化ペースが本稿の想定より遅れる可能性がある点には留意が必要だ。

2023年度の家計負担は+5.1万円増。賃上げは期待薄で企業の値上げ姿勢は慎重に

前節で述べたとおり2023年にコアCPI前年比が鈍化するとしても、図表11のように当面は前年比+2~3%台で推移することが見込まれ、物価高が家計を圧迫する状況が続くことになりそうだ。

酒井・南(2022b)と同様に、物価高に伴う2023年度の家計(1世帯当たり)の前年度比でみた支出負担増を試算した結果が図表13だ。ガソリン代・電気代・ガス代などエネルギーの支出負担は減少が見込まれる一方、引き続き食料品の支出負担が増加するほか、対人サービス消費やインバウンド需要の増加、人手不足に伴う人件費上昇を受けたサービス分野(外食や宿泊等)の値上げが進展することで、2022年度から+5.1万円の支出負担増となる計算だ3。当面は物価高が家計の重荷になる状況が続くことが見込まれる。

こうした中、春闘による賃上げに人々の期待が集まっている。十分な賃上げが実現すれば、物価高による影響を吸収できるからだ。岸田政権も、物価上昇率を上回る賃上げの実現を求めている。

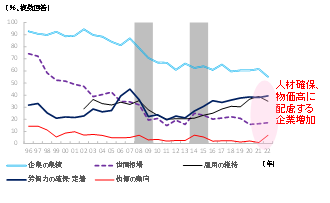

中信・風間(2022)が指摘しているとおり、人手不足や物価高への対応として企業の賃上げ気運は高まっている。企業が賃上げを行うにあたって重視する要素として、「労働力の確保・定着」を挙げる企業が趨勢的に増加していることに加え、2022年に入ると物価高を考慮する姿勢が強まっている(図表14)。実際、足元では一部の企業による大幅な賃上げの報道が相次いでいる。

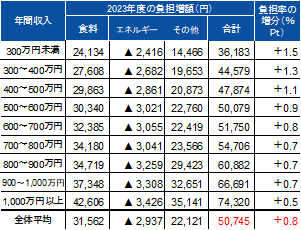

図表13 食料・エネルギー等の価格上昇に伴う年収階級別の負担増(2023年度)

(注)2023年度の2022年度に対する負担増額を試算。二人以上世帯、用途分類別データ。負担率は年間収入に対する負担額の比率

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

図表14 賃金改定の決定にあたり重視した要素別企業割合

(注)シャドウは消費者物価指数(総合)が前年比+1.0%以上上昇した年と翌年。2008年は消費者物価指数(総合)が前年比+1.4%、2014年は消費増税の影響込で同+2.7%上昇。

(出所)厚生労働省「賃金引上げ等の実態に関する調査」より、みずほリサーチ&テクノロジーズ作成

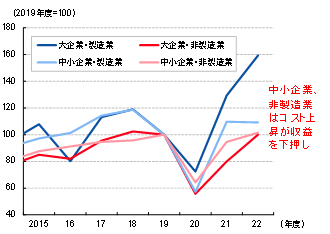

一方で、図表14のとおり企業が最も重視する要素が企業業績であるとの構図は変わっていない。グローバルに事業を展開する一部の大企業は円安等を背景に収益が高水準で推移する一方、非製造業、中小企業は原材料コストの上昇等を受けて収益の回復が弱く、大幅な賃上げは困難であるとみられる(図表15)。前述した海外経済減速を巡る不透明感も企業の賃上げ姿勢を慎重化させることを踏まえると、2023年の春闘賃上げ率はベースアップ分で1%弱にとどまる可能性が高く(中信・風間(2022)はベースアップの賃上げ率で0.8%、定期昇給を含めた賃上げ率は2.6%と予測している)、名目賃金の伸びを物価上昇率が上回る状況が続こう。個人消費はサービスを中心に回復基調を維持するとみているが、実質賃金が前年比マイナスで推移することが財消費を中心に回復ペースを阻害するとみている。

2024年も賃上げ率が加速することは期待しにくい。前述したとおり2023年に輸入物価が低下してCPIの伸びも鈍化すれば、図表10のとおり家計・企業の期待インフレ率も低下することが見込まれる。足元では家計・企業の期待インフレ率は上昇しているが、これは足元までの物価高騰に影響を受けている面が大きく、「低インフレのノルム(社会的規範)」(酒井他(2021)を参照)から脱したとみるのは早計であろう。図表10のとおり過去の時系列をみると輸入インフレが鈍化すれば期待インフレ率も低下する傾向がある。物価高に配慮した賃上げの気運は2024年春闘の時点では後退している可能性が高く、大幅な賃上げは考えにくいだろう。

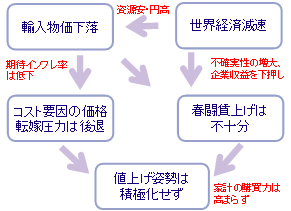

内閣府「企業行動に関するアンケート調査」によれば、企業の期待成長率(今後3年間の成長率見通し)は1%程度で低迷している(みずほリサーチ&テクノロジーズ(2022a)も、先行きのGDP成長率について、2023年度が+1.0%、2024年度が+0.9%、その後は0%台半ば程度の緩やかな伸びになると予測している)。将来の成長(売上増加)が見込みづらい中では、企業は固定費の増加に直結する賃上げに慎重にならざるを得ない。物価高や人手不足への配慮として短期的には賃上げの動きが一定程度広がるとしても、名目賃金の2~3%の上昇はハードルが高いだろう4。2023年以降も賃金が十分に伸びないとなれば、消費者の購買力が高まらず節約志向が高止まりすることで、企業の価格設定スタンスも慎重なものになると考えられる(図表16)。図表11のとおり、2024年度のCPI前年比は年平均で+1%台前半~半ば程度と予測しているが、2023年後半以降に物価高対策縮小・終了で反動が生じることによる制度要因を除いた実勢ベースでは前年比+0%台にとどまるとみている。当面は日本銀行が目指す物価2%目標の達成は困難との見方が現時点でのメインシナリオだ5。

図表15

企業規模別・業種別の経常利益水準

(注)12月調査。計画・実績の前年比から水準を計算

(出所)日本銀行「全国企業短期経済観測調査」より、みずほリサーチ&テクノロジーズ作成

図表16

2023年以降の企業の価格設定スタンスを巡る動向

(出所)みずほリサーチ&テクノロジーズ作成

[参考文献]

上村未緒・酒井才介・服部直樹・宮嵜浩(2023)「YCC見直しで強まる金利上昇圧力~企業や個人の需要減を通じて実体経済を下押し」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2023年1月17日

酒井才介・川畑大地・嶋中由理子・中信達彦・南陸斗(2021)「商品市況高騰の日本経済への影響~交易条件悪化で企業・家計に10兆円の負担増」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2021年12月22日

酒井才介・風間春香・小野寺莉乃・諏訪健太・中信達彦(2022)「人手不足がサービス業の回復の足かせに~価格転嫁力の弱い企業は苦境に。サービスの高付加価値化が鍵」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年10月18日

酒井才介・南陸斗(2022a)「政府の総合経済対策の評価と今後の課題~2023年度GDPは+1.1%増加。2023年CPIは▲1.3%Pt低下」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年11月1日

酒井才介・南陸斗(2022b)「止まらない物価上昇と家計負担増~2022年度家計負担は+9.6万円、2023年度は+4.0万円」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年11月22日

坂本明日香(2023)「2023年は一段の円高・ドル安進展を予想~1ドル=120円を割る可能性も」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年1月12日

中信達彦・風間春香(2022)「2023年春闘賃上げ率の見通し~ベアの位置付けに変化の可能性」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年12月19日

みずほリサーチ&テクノロジーズ(2022a)「内外経済の中期見通し~ポストコロナのメガトレンド、日本の賃金は緩やかに上昇」、2022年12月23日

みずほリサーチ&テクノロジーズ(2022b)「2023年新春経済見通し」、2022年12月28日

- 1全国の消費者の36%程度が契約している。東京電力の平均世帯モデルでは、規制料金について2,611円、自由料金について515円の値上げが申請されている。申請通りの値上げ(平均+29.3%の電気代上昇)が実現すれば、全国コアCPIを+0.3%押し上げると試算される。

- 22023年度後半以降は政府による物価高対策が縮小されることによる反動がCPI前年比の押し上げ要因になるため、2023年度末にCPI前年比が再び上昇する格好になる。

- 3酒井・南(2022b)の試算対比でみると、食料品やサービス分野で想定以上に価格転嫁の動きに広がりがみられること、東京電力が値上げ申請を表明したこと等により、全体として負担増の金額が上振れている。酒井・南(2022b)が示しているように2022年度には約10万円の負担増が見込まれ、2021年度と比較すると2022年度・2023年度の累計で+15万円程度の負担増となる計算だ。

- 4有効求人倍率(=人手不足感)が過去最高を記録したアベノミクス期においても名目賃金の伸びは0%台半ばにとどまった。

- 5みずほリサーチ&テクノロジーズ(2022a)は、2020年代後半以降に少子高齢化の影響で人手不足が深刻化して賃金上昇圧力が強まる一方、物価上昇率は1%台前半までの拡大にとどまり日本銀行の2%物価目標達成は中期的にも困難と予測している。