調査部経済調査チーム エコノミスト 中信達彦

同 主任エコノミスト 風間春香

同 主席エコノミスト 酒井才介

同 南陸斗

tatsuhiko.nakanobu@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

2月も食料品など日用品の値上げは止まらず。「実質値上げ」も加速

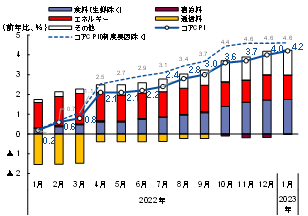

2023年も物価高は人々の大きな関心事となりそうだ。2023年1月の消費者物価指数(生鮮食品を除く総合、以下「コアCPI」)は、これまでの資源高・円安を背景とした輸入コスト高騰の影響が食料品等の小売価格に波及したことや、全国旅行支援の補助率引き下げにより宿泊料の前年比マイナス幅が縮小したこと等を受け、前年比+4.2%と1981年9月以来(同+4.2%)の伸びに達した(図表1)。政府による燃料油価格の激変緩和措置でガソリン・灯油の価格が抑制されている(コアCPI前年比を▲0.3%Pt程度下押し)ことや、全国旅行支援の実施により宿泊料が低下している(同▲0.1%Pt程度下押し)ことがCPIを抑制している点を考慮すれば、実勢としての物価上昇率は前年比+4.6%程度で推移していると考えられる。

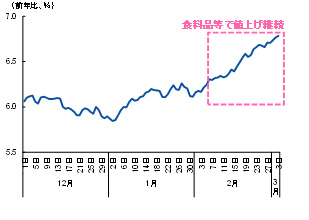

酒井・南(2023)が指摘しているとおり、事業者間で同調的に値上げの動きが拡大し、客離れを警戒してこれまで値上げを我慢してきた事業者も値上げ・再値上げに踏み切るケースが増加しているとみられる。帝国データバンク『「食品主要 195社」価格改定動向調査―2023年3月』によると、1~4月に計1万4451品目の飲食料品の値上げが実施もしくは予定され、特に2月は5,528品目と2022年10月に次いで多い値上げラッシュとなっている。2022年1~4月の値上げ品目の累計(5,573品目)と比較しても、値上げ品目数が3倍近く増加しており、飲食料品の値上げ圧力は相当に高まっていると考えられる。実際、株式会社ナウキャスト「日経CPINow」で飲食料品等の日用品を対象とした日次物価指数の動きをみると、2月には一段と値上げが進展していることがわかる(図表2)1。

図表1 コアCPI前年比(寄与度分解)

(注)制度要因除く系列は、燃料油価格の激変緩和措置、全国旅行支援の影響を除いたもの

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

図表2 日次物価指数(前年比、7日間移動平均)

(出所)株式会社ナウキャスト「日経CPINow」より、みずほリサーチ&テクノロジーズ作成

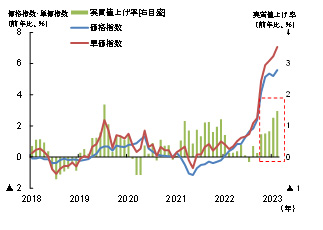

表示価格の上昇だけでなく、商品の容量を減少させる「実質値上げ(ステルス値上げ)」の動きも広がっているようだ。スーパーマーケットやコンビニエンスストア等における家計の購買金額や価格を集計したSRI一橋大学消費者購買指数を用いて、新旧商品交代や容量変化が反映される単価指数と、価格変化のみが反映される価格指数の伸び率の差を「実質値上げ率」として図示したものが図表3だ。足元で実質値上げ率が2019年の消費増税後並に上昇しており、食料品等で「実質値上げ」の動きが加速している様子がうかがえる。

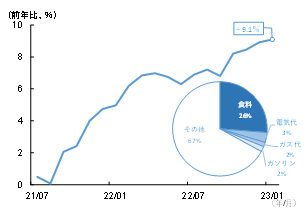

このように物価上昇の動きが続く中で、懸念されるのが家計への影響である。図表4のとおり、食料品に加え、電気代・ガス代など購入頻度の高い商品の価格上昇が顕著であり、家計の生活に与える影響は大きい(食料品・電気代・ガス代・ガソリンの4品目の消費者物価に占めるシェアは33%であり、これら4品目の商品群でみた物価上昇ペースは1月に前年比+9.1%まで上昇している)。本稿では、物価高を受けた家計の消費マインドや賃上げの動向等を確認した上で、個人消費の先行きを考察する。

図表3

実質値上げ率

(注)実質値上げ率はSRI購買単価指数の伸び率からSRI購買価格指数の伸び率を差し引いて算出

(出所)SRI一橋大学消費者購買指数より、みずほリサーチ&テクノロジーズ作成

図表4

食料品・電気・ガス・ガソリン4品目の価格上昇率

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

家計の体感物価は高騰、値上げ許容度は低下。食料品等を中心に節約志向が高まる

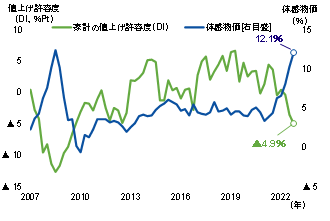

酒井・南(2022)が指摘しているように、食料品や電気代など日用品を中心とした価格上昇は家計の体感物価の上昇に直結しやすい。日本銀行「生活意識に関するアンケート調査」(2022年12月)によると、「1年前に比べ現在の物価は何%程度変化したと思うか」とのアンケート調査に対する家計の回答(平均値)は前年比+12.1%と過去2番目の高さまで高騰している(図表5)。

一方、酒井他(2022)と同様に、同調査を用いて家計の「値上げ許容度DI」を算出すると、足元(2022年12月)ではDIは過去平均対比▲4.9%Ptまで低下している(図表5)2。家計の値上げ許容度は急速に低下していることが示唆され、先にみた体感物価の上昇と整合的である。

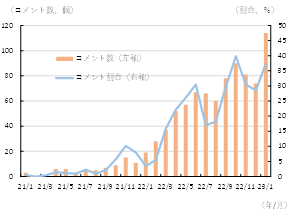

体感物価の高騰を受け、家計の節約志向は高まっている。2023年1月の景気ウォッチャー調査をみると、「買い控えが顕著になっており、消費は厳しい状況になっている。」(スーパー)、「単価の安い商材を購入する客が増えてきて、客単価が低くなっている。」(コンビニ)、「価格高騰や公共料金の大幅値上げ等による消費者の購買意欲の低下が、店頭で見受けられるようになってきている。」(百貨店)などのコメントがみられる。家計関連で物価高・節約に関する単語(「物価上昇」「物価高」「節約」「買い控え」など)を含み、且つ景気判断を「悪」又は「やや悪」としたコメントの数を抽出したものが図表6だ。該当するコメント数が増加傾向にあることに加え、家計関連で景気判断を「悪」・「やや悪」としたコメント全体に対する割合も上昇しており、物価高を受けて消費者の節約志向が強まっていることが示唆される。

図表5

家計の体感物価と値上げ許容度

(注)家計の体感物価は「1年前に比べ現在の物価は何%程度変化したと思うか」とのアンケート調査の回答の平均値。値上げ許容度DIは、値上げが「どちらかと言えば、好ましいことだ」と回答した割合から「どちらかと言えば、困ったことだ」と回答した割合を差し引いてDIを算出し、サンプル期間の平均からの乖離を図示(2004年6月から2022年12月)

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

図表6

消費者の節約志向を懸念する現状判断コメントの推移

(注)「コメント割合」は家計動向関連の「景気の現状判断」について「悪」、「やや悪」と回答したコメントのうち、節約志向を示す語(「節約」「買い控え」「物価上昇」「物価高」など)が出現した数を合計し、「悪」、「やや悪」のコメント総数で割ったもの

(出所)内閣府「景気ウォッチャー調査」より、みずほリサーチ&テクノロジーズ作成

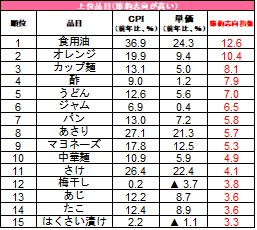

家計はどのような品目で節約を行っているのだろうか。酒井他(2022)と同様の手法で12月までのCPI・家計調査のデータを用いて品目別に「節約志向指数」を算出したものが図表7だ。節約志向指数は、品目別にCPIの物価上昇率から家計調査の支出平均単価上昇率を差し引いた値であり、家計の節約志向が強まってより安い商品をより多く購入するようになれば、CPIよりも支出の平均単価の伸びが下振れするため、節約志向指数は高い値となる。ここでは、CPIと家計調査の共通品目(165品目)のうちCPIの前年比変動率がプラス圏にある品目(133品目)について節約志向指数を計算し、上位15品目をランキング化している(2022年後半の期間平均を算出した)。これをみると、食料品などで家計がより割安な商品を購入しようというインセンティブが高まっている様子がうかがえる。

図表7 品目別の節約志向指数(2022年下期)

(注)資源価格高騰が本格化した2022年7月~12月までの平均値。節約志向指数165品目のうち、CPIの前年比変動率がプラス圏である133品目を順位付けした。購入頻度の低い品目(年購入回数が1.5回未満)は控除している

(出所)総務省「家計調査」「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

春闘賃上げ率は2023年で2.8%、2024年で2.7%と予測。実質賃金はマイナス継続

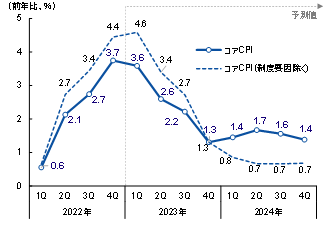

先行きもCPI上昇率は高い水準で推移することが見込まれる(詳細は酒井・南(2023)を参照)。現時点でのコアCPI前年比の見通しを示したものが図表8だ3。政府の物価高対策や輸入物価の下落(円ベースの輸入物価は1月時点でピーク時の2022年9月対比▲13.2%の水準に低下)が下押し要因になることでコアCPI前年比は2023年2月以降に鈍化が見込まれる(2月の東京都区部のコアCPI前年比は+3.3%に鈍化している)。しかし、価格転嫁の広がりや、人手不足・賃金上昇を受けたサービス等の値上げが押し上げ要因になり、年前半までは+3%前後での推移が続く見通しだ。2023年度後半には+1%台まで鈍化するものの、政府の物価高対策の縮小・終了に伴い、2024年度には反動で再びエネルギーを中心に伸びが高まることが予想される(本稿では、政府による電気代等の抑制策は2023年9月以降補助額を徐々に縮小し、2024年9月末で終了すると想定している)。

図表8 コアCPIの見通し

(注)「制度要因除く」系列は政府による物価高対策及び、全国旅行支援の影響を除く。電気代等の激変緩和策は2023年9月以降補助額を徐々に縮小し、2024年9月末まで実施されると想定

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

このように先行きも物価上昇率が高水準で推移することが見込まれる中、足元では大企業を中心に賃上げの機運が高まっている。岸田総理大臣は2023年の年頭記者会見で「インフレ率を超える賃上げの実現」を要請したほか、経団連は「2023年版経営労働政策特別委員会報告」で賃金引き上げを企業の「社会的責務」と位置付け、賃上げに前向きな姿勢を示した。労務行政研究所が企業の人事・労務担当者等を対象に実施したアンケート調査(2022年12月~2023年1月)によると、2023年の平均賃上げ率の予測が2.75%となっている。この通りの賃上げ率が実現すれば、1998年以来の高い水準である。記録的な物価上昇を受けて賃上げを期待する声が高まっていることに加え、企業としても人手不足感が強まる中で給与増加をアピールし、人材確保につなげたい考えがあるようだ。各種報道によれば、2023年の交渉が本格化する中で、3%~10%程度の賃上げを表明する企業もあった。2023年の賃上げ率が上記のアンケート調査の値より上振れる可能性も否定できないだろう。

しかし、中信・風間(2022)が指摘しているように、コスト上昇等を背景に収益が十分に回復していない企業も多いことから、連合が要求する5%の賃上げの実現は困難だろう。東京商工リサーチ「2023年度賃上げに関するアンケート調査」(2023年2月20日)によれば、約7割の企業が賃上げに必要な要素として「製品・サービス単価の値上げ」を指摘している。今後、さらに賃上げが広がるためには、価格転嫁力の弱い中小企業を含め、価格転嫁の進展による原資の確保が不可欠である。

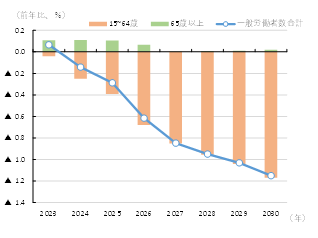

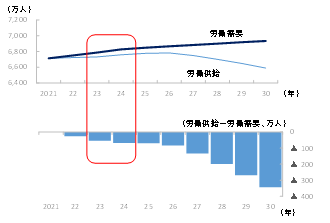

また、賃金上昇が持続的かどうかを見る上では2024年の賃上げ率が重要になるが、インバウンド需要や国内のサービス需要の回復を背景としたサービス業の人手不足の深刻化を受け、例年対比で高い賃金の伸びが持続するとみている。女性や高齢者の労働参加の増加余地があったアベノミクス期と異なり、2024年以降の労働供給は減少に向かっていくことが見込まれる(図表9のとおり、生産年齢(15~64歳)の労働者減少を高齢層の労働参加が補うことが出来ない格好となる)。経済活動の回復による労働需要増加を労働供給がカバー出来ず、2024年時点では2021年対比で約70万人程度の人手不足が発生すると見込んでいる(図表10)。こうした労働需給のひっ迫は賃金上昇圧力を強めるだろう4。一方で、2024年の賃上げ率を企業が検討する上で重要な土台となる2023年の企業業績については、欧米を中心とした海外経済の減速により製造業を中心に下押しされるとみている(みずほリサーチ&テクノロジーズは、2023年の世界経済は前年比+2.4%の低成長にとどまると予想している5)。また、2023年の賃上げ気運を後押しした物価高に関しては、2024年序盤の物価上昇率は図表8の通り1%半ば程度と2023年対比で鈍化することが見込まれる。酒井・南(2023)が指摘しているとおり、輸入インフレが鈍化すれば企業・家計の期待インフレ率も低下し、物価高に配慮した賃上げの気運は後退するとみられ、2024年の賃上げ率は2023年からはやや低下する可能性が高いとみている。内閣府「企業行動に関するアンケート調査」(2022年度)をみても、企業の期待成長率(今後3年間の実質経済成長率見通し)は1.2%にとどまっており、将来の十分な成長(売上増加)が見込みづらい中では、企業は固定費の増加に直結する賃上げに慎重にならざるを得ない構図が続くだろう。

図表9 労働供給の見通しに関する年齢階層別寄与

(前年比)

(注)企業規模10人以上の一般労働者ベース

(出所)厚生労働省「賃金構造基本統計調査」、国立社会保障・人口問題研究所「日本の将来推計人口」より、みずほリサーチ&テクノロジーズ作成

図表10

人手不足(労働需給)の規模感

(注)1.労働需要はみずほリサーチ&テクノロジーズの中期予測値(GDP成長率)に対して雇用弾性値(0.5)を乗じたもの

2.労働供給は性・年齢階層別の就業希望状況を踏まえた潜在就業率を上限に就業率の上昇が足元のペースで進むものと仮定し、将来推計人口をもとに就業者数を計算したもの

(出所)総務省「労働力調査」、内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

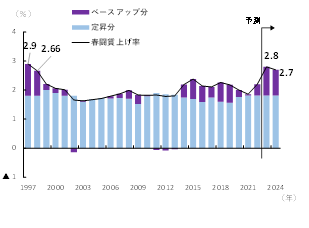

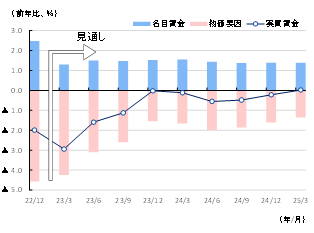

以上より、みずほリサーチ&テクノロジーズは2023年の春闘賃上げ率を2.8%(うちベースアップ分0.8%)6、2024年を2.7%(うちベースアップ分0.9%)と予測している(図表11)。名目賃金でみた上昇率は2023年に前年比+1.5%、2024年に同+1.4%と比較的高い伸び(コロナ禍前の2015年~2019年平均は+0.4%)が続くと見込まれるものの、当面は物価上昇率が名目賃金上昇率を上回ることで実質賃金の減少が続くだろう(図表12)。四半期ベースでみると、2023年後半に概ね前年比ゼロ%近傍となるが、2024年に入ると政府による物価高対策の縮小・終了に伴う反動により物価上昇率が再び高まることを受けて、実質賃金も小幅なマイナスに転じることが見込まれる。

図表11 春闘賃上げ率の見通し

(注)2023年・2024年の春闘賃上げ率はみずほリサーチ&テクノロジーズの予測値

(出所)厚生労働省「賃金事情等総合調査の概要」等より、みずほリサーチ&テクノロジーズ作成

図表12 実質賃金の見通し

(注)名目賃金はみずほリサーチ&テクノロジーズによる断層調整値。持家の帰属家賃を除く総合の消費者物価指数にて実質化

(出所)厚生労働省「毎月勤労統計調査」より、みずほリサーチ&テクノロジーズ作成

貯蓄率の引き下げ余地は縮小。先行きの個人消費の回復ペースは緩慢になる見通し

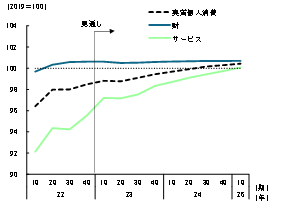

以上の考察を踏まえ、懸念されるのが個人消費の動向である。内閣府「四半期別GDP速報」(1次速報)によれば、2022年10~12月期の個人消費は前期比+0.5%と回復傾向で推移している。特にサービス消費は前期比+1.4%と大幅に回復した。JCB/ナウキャスト「JCB 消費 NOW」によると、2022年10~12月期の対人接触型サービス消費指数(旅行や外食・宿泊・娯楽のように外出や対面を伴うようなサービス消費。物価変動の影響を含む名目ベースの値)は、前期から+3.6%増加している7。特に旅行(同+36.7%)、交通(同+5.4%)は10月から開始した全国旅行支援の政策効果を背景に大幅に回復した。感染第8波は家計の消費行動を多少慎重化させたとみられるが、これまでのような政府による強い行動制限策は実施されず、ワクチン接種・自然免疫の獲得が進む中で全体としてみれば感染による下押し影響が収束しつつあると言えるだろう。一方で、財消費については物価高を背景に半耐久財消費が前期比▲1.6%、非耐久財消費も同▲0.3%と減少するなど、回復が足踏みしている。特に食料品などの非耐久財は3四半期連続で減少しており、巣ごもり消費の縮小に加えて物価高に伴う節約志向の高まりによって弱い動きになっているものとみられる。

物価高が個人消費を下押しする構図は当面続くだろう。前述した実質賃金のマイナス推移を受けて、先行きの個人消費の回復ペースは緩慢なものになると予測している。サービス消費は、全国旅行支援の終了(多くの都道府県で2023年3月末と想定8)後、一時的に反動減が表れるとみられるが、その後は新型コロナの感染分類が第5類に変更されることで「Withコロナ」の行動様式が定着し、引き続き回復傾向で推移するとみている。一方で、2024年まで実質賃金のマイナス推移が続くことから家計の消費マインドの大幅な改善は見込みがたく、リベンジ消費の発現は期待できない。財を中心に個人消費の回復ペースは緩やかなものにとどまるだろう(図表13)。個人消費の水準がコロナ禍前の2019年平均まで回復するのは2024年度以降を見込んでいる。

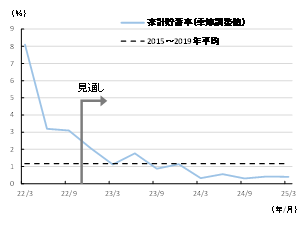

なお、これまで物価高の中でも個人消費が回復基調を維持している背景として、家計がコロナ禍で大幅に高まった貯蓄率を徐々に引き下げることで個人消費が下支えされている面も大きい。ただし、足元の家計貯蓄率は2022年7~9月期時点で3.1%まで低下しており(図表14)、2023年7~9月期にはコロナ禍前の水準(2015~19年平均)を下回ることが見込まれることから、更なる貯蓄率の引き下げ余地は限定的だ。将来不安から家計は資産の取り崩し(貯蓄率のマイナス転化)には慎重になるとみられ、貯蓄率がこれ以上は下がりにくいとなれば実質賃金の動向が個人消費に与える影響はこれまで以上に大きくなる。賃金の伸びが本稿の想定以上に高まらない限り、個人消費の回復は緩やかなペースにとどまり、日本経済の牽引役としては力強さに欠けるだろう。GDPの5~6割を占める個人消費の回復が弱いとなれば、経済成長率も強気に見ることは出来ない(みずほリサーチ&テクノロジーズ(2023)は2023年度のGDP成長率を+1.2%と予測している)。2023年の日本経済は、欧米を中心とした海外経済の減速が下押し要因になる。サービス消費・インバウンド需要の回復で景気後退は回避出来るというのが現時点でのメインシナリオだが、回復テンポは鈍いものになるだろう。

図表13 個人消費の見通し

(出所)内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

図表14 家計貯蓄率の見通し

(注)実績は内閣府による季節調整値。見通しはみずほリサーチ&テクノロジーズによる季節調整値

(出所)内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

[参考文献]

酒井才介・中信達彦・南陸斗(2022)「家計の値上げ許容度は高まっているのか?~「値上げ許容度DI」は低下。家計の節約志向は上昇」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年6月10日

酒井才介・南陸斗(2022)「日本の「体感実質賃金」は大幅マイナス~「値上げ許容度DI」も低下。賃上げ促進が急務」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年7月6日

酒井才介・南陸斗(2023)「日本の高インフレはいつまで続くのか~複合的要因でCPI前年比は2023年度後半には1%台へ鈍化」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年1月25日

中信達彦・風間春香(2022)「2023年春闘賃上げ率の見通し」、みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、2022年12月19日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し─ 根強いインフレ圧力。財政・金融の引き締めが世界経済の重石に─」、2023年2月11日

- 1品目別では足元で「生鮮卵」の価格が大きく上昇している。飼料や燃料費高騰に加え、例年より早い時期から鳥インフルエンザの被害が拡大して収穫量が減少した影響が大きい。農林水産省によると、今シーズンの農場での殺処分対象数は全国で1500万羽を超え、過去最多を更新した。被害を受けた養鶏場の再開が遅れれば卵の供給回復にも時間がかかり、関連食品を含めて価格の高止まりが長期化する可能性も考えられるだろう。

- 2日本銀行「生活意識に関するアンケート調査」の2022年12月調査までのデータを用いて、値上げが「どちらかと言えば、好ましいことだ」と回答した割合から「どちらかと言えば、困ったことだ」と回答した割合を差し引いてDIを算出し、サンプル期間の平均からの乖離を図示している。

- 3物価の先行きについては、酒井・南(2023)から大きな見方は変わっていないが、足元の動向等を踏まえて、2023年上期を上方修正、下期を下方修正するなどの修正を行っている。

- 4みずほリサーチ&テクノロジーズの試算では、70万人程度の人手不足により、賃金上昇率が前年比ベースで+0.3%Pt程度押し上げられると試算している。

- 5なお、ゼロコロナ政策の解除・感染影響の収束に伴い経済活動の回復が見込まれる中国については、当面はサービス消費が回復の中心になるとみられ、財需要への波及効果は限定的だろう。不動産投資の低迷も続くことから、V字回復は見込み難く、欧米を中心とした世界経済の低迷を十分にカバーすることは出来ないとみている。

- 6中信・風間(2022)では春闘賃上げ率を2.59%(うちベースアップ分0.8%)と予測していたが、2.8%に上方修正した。

- 7JCB/ナウキャスト「JCB 消費 NOW」のデータをベースにしたみずほリサーチ&テクノロジーズによる季節調整値。

- 8全国旅行支援について、政府は都道府県ごとの予算に残額がある場合は4月以降も実施可能との考えを示している。みずほリサーチ&テクノロジーズでは、多くの都道府県では3月末までに終了すると見込んでいる。