調査部 経済調査チーム エコノミスト 中信達彦

主任エコノミスト 風間春香

tatsuhiko.nakanobu@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

高水準のベースアップの理由は、記録的な物価高を受けた企業の賃金改定行動の変化

30年ぶりの高い賃上げ率が話題になっている。日本労働組合総連合会(連合)が公表した「2023春季生活闘争 第6回回答集計結果」によると、平均賃上げ率は3.66%と、1993年(3.9%)以来の高い伸びとなった。ベースアップに相当する賃上げ分については1.9%前後と計算される(定期昇給分を1.8%程度と仮定)。筆者を含め、多くのエコノミストの事前予想を大きく上回る強い数字である。

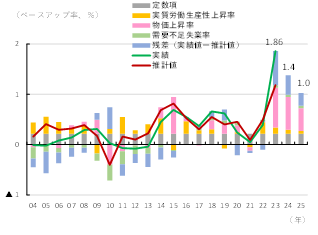

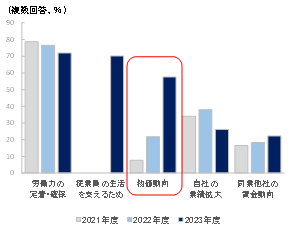

高水準の賃上げ率が実現した理由の一つとして、物価上昇を賃金に反映する動きが過去に比べて強まったことが挙げられる。ベースアップ率の変動要因について、実質労働生産性や物価上昇率等を説明変数とした統計的なモデルで推計すると、今年の賃上げ率(実績値)は推計値を大きく上回る形となっている(図表1)。今回のように物価が急激かつ大幅に上昇する局面では、物価上昇分をベースアップに反映する度合いが過去の平均的な傾向に比べて強まり、結果として実績値と推計値に大きな乖離が生じた可能性がある。実際、帝国データバンク「2023年度の賃金動向に関する企業の意識調査」によると、賃金改定の理由に「物価動向」を挙げる企業の割合が57.5%と前年(21.8%)から急増していた(図表2)1。少なくとも2023年については、記録的な物価高を受けて、企業の賃金改定行動が変化していたと推察される。

図表1 賃上げ率(ベースアップ率)の推計

(注)①実質労働生産性上昇率、②CPI(総合)上昇率、③需要不足失業率、④定数項から推計。推計式の詳細は2ご参照。

(出所)厚生労働省、総務省、労働政策研究・研修機構より、みずほリサーチ&テクノロジーズ作成

図表2 賃金改定の理由

(出所)帝国データバンク「2023年度の賃金動向に関する企業の意識調査」より、みずほリサーチ&テクノロジーズ作成

2024年以降の春闘賃上げ率は鈍化する見通し

今後の注目点は、2024年以降も高水準の賃上げが持続するかどうかだ。みずほリサーチ&テクノロジーズは2024年の春闘賃上げ率を3.2%(ベースアップ分1.4%)、2025年を+2.8%(ベースアップ分1.0%)と予測している(前頁図表1)。例年対比で高い伸びが見込まれるも、伸び率は2023年度から鈍化するとの見立てである。

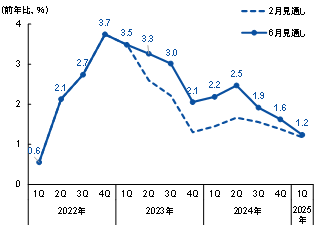

予測の背景として、先行きもインバウンド需要の回復本格化等に伴いサービス業を中心に人手不足が深刻化するなかで、雇用確保の面から賃金を引き上げる動きが継続するとみている。一方で、物価上昇を反映する動きは徐々に弱まっていくだろう。今年の夏場以降、コアCPI(生鮮食品を除く消費者物価指数)の上昇率は鈍化すると見込まれる(図表3)。過去の原材料コスト上昇分を価格転嫁する動きが残存していることから、物価上昇率の鈍化ペースは当社の2月時点見通しに比べ緩やかになるが、輸入物価が既にピークアウトしていることを踏まえると、コストプッシュ要因による価格転嫁圧力は次第に低下するとみられる。これに伴い、物価高に配慮した賃上げ機運も2023年に比べて後退するだろう。図表1で示したベースアップ率モデルの物価上昇要因と残差(一時的要因)が2023年対比で小さくなるイメージだ。

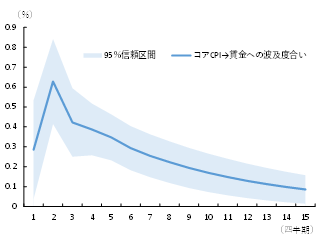

物価の一時的な上昇が、その後の賃金にどのように波及していくかを別の統計モデルで推計したものが、図表4である。図表4の折れ線グラフは、消費者物価(コアCPI)に1%の上昇ショックが加わった際、どの程度のラグをもって賃金に影響するかを示している。消費者物価にショックが加わった当期(1四半期目)から賃金に影響が及び、2期目にかけて高まった後、徐々に効果が減衰する様子がみて取れる。この推計結果を踏まえると、2022年にかけて大幅に上昇した物価の影響は2023年の賃上げ交渉を後押ししたものの、2024年になるとその影響の大部分は剥落すると見込まれる。2023年は物価上昇率が鈍化していくとみられ、追加的な物価上昇ショックが発生しなければ2024年の賃上げ率は前年に比べて上がりにくくなると考えられる。

図表3 コアCPI上昇率の見通し

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

図表4 消費者物価の上昇から賃金上昇への波及

(注)①輸入物価指数、②コアCPI、③きまって支給する給与の3変数を用いてVARモデルにて推計。推計の詳細は3ご参照。コアCPIに1%の上昇ショックが加わった際の賃金への波及をインパルス応答で示している

(出所)厚生労働省「毎月勤労統計調査」、総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

長い目で見れば、山本他(2023)が指摘しているように、賃金を巡る環境変化(少子高齢化により新卒学生の減少が続くこと、女性や高齢者の就業者増が頭打ちになる可能性が高いこと等)により、2020年代後半以降は賃金上昇圧力が高まりやすくなる可能性がある。中長期的に労働需給のひっ迫が予想される中で、持続的な賃金上昇を確固たるものにするには、①企業が賃上げによるコスト上昇分を適切に価格転嫁できる環境整備、②ロボット、AI、ソフトウェア等の活用による生産性向上、③労働者のリスキリング等の人的資本投資拡充、といった取り組みを官民を挙げて推進していく必要があるだろう。

[参考文献]

山本康雄、風間春香、中信達彦(2023)「人手不足は2030年時点で約700万人に ~省力化投資・人的資本投資による生産性向上が課題~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2023年4月28日

- 12023年の「物価動向」を挙げる割合は、2008年の物価高騰時(21%)や2014年の消費増税時(22.5%)に比べても著しく高くなっている。

- 2推計結果は次の通り ベースアップ率t=0.22**+0.15**×(実質労働生産性上昇率t-1)+0.25***×(総合CPI上昇率t-1)-0.18*×(需要不足失業率t-1)***は1%水準、**は5%水準、*は10%水準で有意。推計期間は1995~2022年。

- 3各変数はみずほリサーチ&テクノロジーズによる季節調整値ベース。対数変換をしたうえで階差を取っている。コアCPIは増税の影響を除いたもの。推計期間は1973年3Q~2023年1Q。①輸入物価指数→②コアCPI、②コアCPI→③きまって支給する給与のグレンジャー因果はいずれも有意であり、インパルス応答を計算する際に①→②→③の順にコレスキー分解を行っている。

なお、サンプル期間を1990年代後半以降(1996年~)とした場合、②コアCPI→③きまって支給する給与のグレンジャー因果が有意にならず、物価と賃金の関係性が薄れていたことを示唆している。2023年の春闘では物価高を賃金に反映する動きが近年対比で強まった可能性がある。