調査部 経済調査チーム エコノミスト 中信達彦

主任エコノミスト 風間春香

安川亮太

主席エコノミスト 酒井才介

tatsuhiko.nakanobu@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

止まらない物価上昇。23年度コアCPI前年比は+2.6%を予測

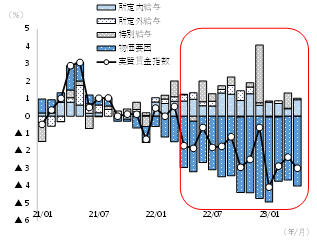

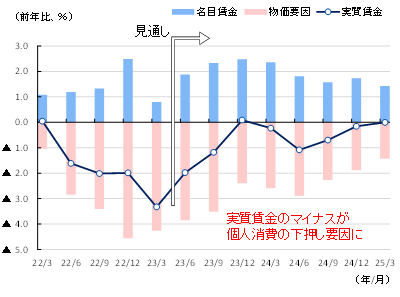

2023年度も引き続き物価高が消費者の重石になっている。4月の実質賃金は前年比▲3.0%と、13カ月連続のマイナスとなった(図表1)。名目賃金の伸びを物価上昇率が上回り、消費者の生活水準(実質購買力)が切り下がる状況が続いている。消費者の実質的な購買力低下はいつまで続くのだろうか。

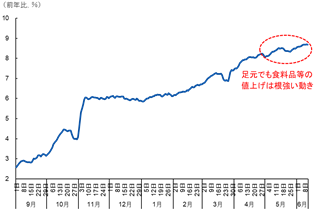

実質賃金のマイナスをもたらしている物価高について、4月の消費者物価指数(生鮮食品を除く総合、以下「コアCPI」)は前年比+3.4%で推移している。コアCPIは1月(同+4.3%)にピークを打った後、政府の物価高対策の効果もあって伸び率が鈍化しているものの、食料品や外食・宿泊料等のサービスを中心に値上げの動きが続き、3%を超える高い伸びが継続している状況だ。季節調整値の前月比でみると4月は+0.5%の伸びとなっており、単純計算で年率+6%程度と瞬間風速としては欧米並みのインフレ圧力が発生している計算になる。

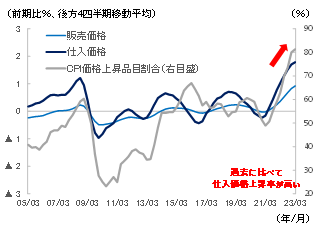

こうした物価上昇の背景として、企業の価格転嫁の広がりが挙げられる。5月に発刊された日本銀行のワーキングペーパー(佐々木他(2023))によれば、企業のコスト上昇率が一定の閾値を超えるとインフレ率への影響(パススルー)が非線形的に強まると指摘されている。確かに、資源価格の高騰と円安の急速な進展を背景として2021年以降の仕入価格上昇幅は過去に比べて大きくなっており(図表2)、従来以上に販売価格の引き上げに動く企業が同調的に増加した模様である。

図表1 実質賃金の要因分解

(出所)厚生労働省「毎月勤労統計」より、みずほリサーチ&テクノロジーズ作成

図表2 販売価格・仕入価格・価格上昇品目割合

(注)販売価格と仕入れ価格は生産者価格ベース。鎌田・吉村(2010)等に基づき、日銀短観で公表されている販売価格DIと仕入価格DIの「上昇」・「下落」の回答割合から統計学的に推計を行うことにより算出したもの。

(出所)日本銀行「短観」「企業物価指数」「基調的なインフレ率を捕捉するための指標」より、みずほリサーチ&テクノロジーズ作成

先行きも当面コアCPI前年比は高止まり、夏場頃までは3%台で推移する可能性が高いだろう。株式会社ナウキャスト「日経CPI Now」により飲食料品等の日用品を対象とした日次物価指数の動きをみると、5月以降も物価上昇圧力は根強い状況だ(図表3)。また、6月には電力大手7社で14~42%の電気代値上げが行われたことが押し上げ要因になる(電力大手7社のウェイトを踏まえた上で、自由料金の上昇幅が規制料金に比較して限定的であることも加味するとコアCPIを0.3%程度押し上げると試算)。原材料費に加えて電気代、人件費等もコスト上昇圧力となることで、今秋にかけて値上げの動きは続く可能性が高い。

一方、23年度後半以降は輸入物価の低下を受けて、エネルギーを中心にコアCPI前年比も鈍化が見込まれる。円ベースでみた輸入物価指数は4月に前年比マイナスに転じており、ピーク時の昨年9月対比でみると足元で▲2割弱低下していることから、コスト面からの物価上昇圧力は徐々に和らいでくるだろう。政府による物価高対策(電気・ガス価格激変緩和対策事業)も延長される可能性が高い。

ただし、物価への影響が大きいエネルギー価格の先行きについては、OPECプラス主要国の減産継続や、新興国の底堅い需要等が、原油価格を下支えする要因になるだろう。また為替市場では、ドル円相場が米景気後退懸念に伴う米利下げ観測の高まり等から夏場以降は円高・ドル安に転じるとみられるものの、米景気後退は深刻なものにはならず米利下げペースも緩やかとみられることから、円高・ドル安基調も緩やかなものになる可能性が高いとみている(みずほリサーチ&テクノロジーズ(2023)を参照)。

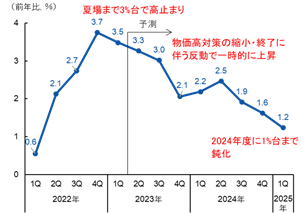

これらの点を踏まえれば、23年度後半以降のCPI前年比の鈍化ペースも緩やかなものになることが見込まれ、23年度通年でみた前年比は+2%台半ば以上となる公算が高まっている(図表4)。現時点で、(政府の物価高対策が10月以降も延長されると想定した上で)23年度のコアCPI前年比は+2.6%と、22年度(同+3.0%)に続けて高い伸びを予測している。

さらに、政府による物価高対策が2024年中に縮小・終了することによる反動も考慮すれば、24年夏場頃まではコアCPI前年比は+2%台の伸びが続く可能性が高い。24年度のコアCPI前年比は+1.8%と、2%を下回るものの高めの伸びを予測している。

図表3 日経ナウキャスト日次物価指数

(出所)日経CPINowより、みずほリサーチ&テクノロジーズ作成

図表4 コアCPI前年比の見通し

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

高い賃上げ率が実現も、実質賃金は24年度まで前年比マイナス継続

一方、賃金については、23年度春闘において2%近傍のベースアップを達成する見込みであること、サービス業を中心に労働需給がひっ迫するなかでパートタイム労働者の賃金上昇圧力が一段と高まるとみられること等が賃金を加速させる要因となるだろう。23年度の名目賃金上昇率は、夏場以降2%を超える伸びになるとみている(図表5)。

さらに、中信・風間(2023)及びみずほリサーチ&テクノロジーズ(2023)は、24年度の春闘賃上げ率を3.2%(うちベースアップ分1.4%)と予測している。先行きもインバウンド需要の回復本格化等に伴いサービス業を中心に人手不足が深刻化するなかで、雇用確保の面から賃金を引き上げる動きが継続するとみられる。一方、物価上昇に伴う賃上げ圧力は幾分後退するとみられ、賃上げ率は23年度からやや鈍化すると見込まれる。ただし、例年対比では高い賃上げ水準を維持し、24年度の名目賃金上昇率は1%台半ば~後半で推移しよう。

このように賃金上昇率が例年対比で高いものになりそうであること自体は好材料と言えるが、それでも、賃金上昇は前述した物価上昇見合いで十分なものとは言えない。図表5のとおり、24年度の名目賃金上昇率は前年比+1%台半ば~後半で推移する一方、物価上昇率が(持家の帰属家賃を除く総合CPIで)同+2%前後での推移が当面継続することで、前者を後者の伸びが上回り、実質賃金は24年度にかけて前年比マイナスでの推移が続く可能性が高いと予測している。

図表5 実質賃金の見通し

(注)断層調整値。持家の帰属家賃を除く総合の消費者物価指数にて実質化

(出所)厚生労働省「毎月勤労統計調査」、総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

物価上昇で23年度も約9万円の家計負担増。企業も家計の「値上げ疲れ」を警戒

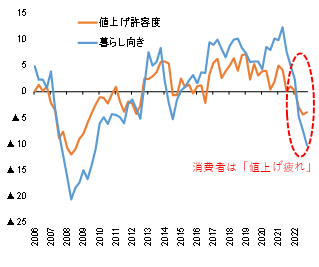

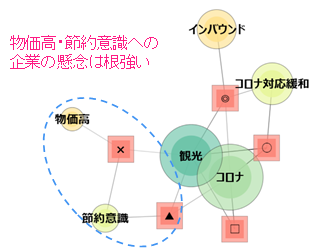

こうした状況の中、物価高は家計の節約志向を強め、個人消費の下押し要因になることは避けられないだろう。酒井他(2022)と同様、日本銀行「生活意識に関するアンケート調査」を用いて、家計の「値上げ許容度DI」を算出したものが図表6だが(値上げが「どちらかと言えば、好ましいことだ」と回答した割合から「どちらかと言えば、困ったことだ」と回答した割合を差し引いてDIを算出)、これをみると家計の値上げ許容度は急速に低下している。図表6に示したとおり、同調査では消費者の暮らし向きについて「ゆとりがなくなってきた」との回答も増加しており、消費者が「値上げ疲れ」している様子がうかがえる。景気ウォッチャー調査の現状判断コメントのテキストデータから共起ネットワーク(共に頻繁に出現する語群を線で結んだもの)を作成すると、足元の4~5月時点において物価高関連語(「物価上昇」「値上」等)や節約意識関連語(「節約」「買い控え」等)と景気判断の「×(悪い)」や「▲(やや悪い)」との間に共起関係が観察され、依然として物価高が消費行動の重石となっていることが示唆されている(図表7)。具体的には、「物価上昇の影響で、買い控えする客が多くなっている」(商店街・経営者)、「あらゆるカテゴリーの商品単価が上昇しており、購買数などの減少につながっている」(コンビニ・商品担当)、「電気料金の値上げが確定した報道後はより慎重な購買行動となっている」(百貨店)、「物価上昇などにより客が財布のひもを締めているようで、購入点数や来店頻度が減っている」(衣料品)等のコメントが挙げられる(コメントは一部抜粋)。

図表6 家計の値上げ許容度、現在の暮らし向き

(注)値上げ許容度DIは、値上げが「どちらかと言えば、好ましいことだ」と回答した割合から「どちらかと言えば、困ったことだ」と回答した割合を差し引いてDIを算出。暮らし向きは、1年前と比べて、ゆとりが「出てきた」から「なくなってきた」の回答率を差し引いた値。いずれもサンプル期間の平均からの乖離(2006年6月から2023年3月)

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

図表7 2023年4~5月の共起ネットワーク

(注)図中の共起ネットワークは、現状判断評価と共に頻繁に出現する語群を線で結んだもの。「物価高」や「インバウンド」等、特徴的な語をグループ化したうえで共起ネットワークを作成。円の大きさは出現頻度の高さ、線の濃度は共起の強さを示す。分析にはKH Coderを利用

(出所)内閣府「景気ウォッチャー調査」より、みずほリサーチ&テクノロジーズ作成

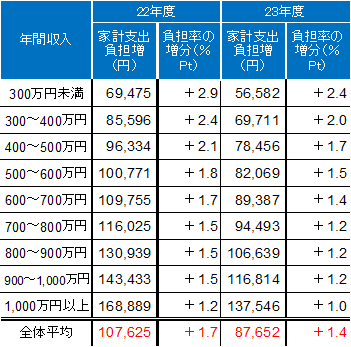

さらに、酒井・南(2023)と同様の手法により、前述の消費者物価の見通しを踏まえて、物価高に伴う2022年度・2023年度の家計(1世帯当たり)の前年度比でみた支出負担増を試算した結果が図表8だ(消費数量を固定して価格上昇による支出負担増の影響を試算している)。食料品やエネルギー(ガソリン代・電気代・ガス代)、家庭用耐久財、宿泊等のサービスを中心として幅広い品目で値上げが行われることにより、2022年度は2021年度から+10.8万円(うち食料で+5.1万円、エネルギーで+3.5万円、その他で2.2万円)、2023年度は2022年度から+8.8万円(うち食料で+8.4万円、エネルギーで▲3.4万円1、その他で+3.8万円)の支出負担増となる計算だ(2021年度と比較すると2022年度・2023年度の累計で+20万円程度の負担増となる計算だ)。年収に対する負担率(支出負担額/年間収入)の増分は特に低所得世帯で大きく、年収300万円未満の世帯をみると2022年度で+2.9%Pt、2023年度で+2.4%Ptと(他の収入階級層と比べても)高く、消費税率3%引き上げ(収入対比でみた税負担率が+2.4%Pt上昇)以上に相当する負担増が2年連続して発生する計算だ。

図表8 食料・エネルギー等の価格上昇に伴う年収階級別の負担増(2022・23年度)

(注)2022年度、2023年度それぞれの前年度に対する負担増額を試算。二人以上世帯、用途分類別データ。負担率は年間収入に対する負担額の比率

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

個人消費の回復ペースは緩やかに。企業の価格設定の慎重化で賃上げ率鈍化の懸念も

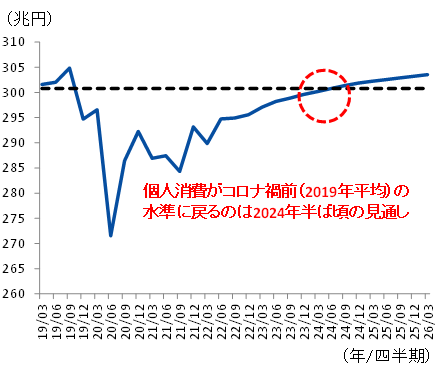

こうした状況では、個人消費の力強い回復は見込みにくい。コロナ禍で積み上がった超過貯蓄(2023年1~3月期時点で60兆円程度と試算)が物価高の影響を和らげるほか、コロナの感染分類変更などに伴う感染懸念の後退が引き続きサービス消費の押し上げ要因になることで個人消費の腰折れは避けられるとみているが、大幅なリベンジ消費の発現は期待できないと言ってよいだろう。実質ベースで個人消費がコロナ禍前(2019年平均)の水準を取り戻すのは24年半ば頃までずれ込むと予測している(図表9)。

これまで見てきたように物価高が家計の重石になる状況が続き、消費者が「値上げ疲れ」してしまえば、企業も追加的な値上げに対しては慎重にならざるを得なくなる可能性が高い。プライベートブランドが低価格商品の販売に踏み切るなど「抜け駆け」して顧客を囲い込むような行動が広がれば、価格競争圧力は再び高まるだろう。価格競争が激化する結果として企業が十分な売上・収益を得ることが出来なければ、賃上げの原資を確保するのが難しくなるという「悪循環」に陥ってしまうことも懸念される。

図表9 実質個人消費の見通し

(注)点線はコロナ禍前(2019年平均)の水準を示す

(出所)内閣府「四半期別GDP速報」より、みずほリサーチ&テクノロジーズ作成

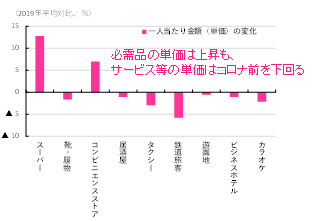

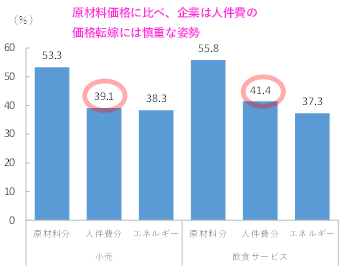

足元の状況をみても、食料品を中心とした生活必需品を販売する業種(スーパー、コンビニエンスストア)の消費単価はコロナ禍前対比で上昇している一方、それ以外の業種(サービス業等)ではコロナ禍前を下回る状況であり、需要が底堅い生活必需品以外の品目では依然として値上げの動きが広がりにくい様子がうかがえる(図表10)。さらに、前述した高い賃上げ率の実現は企業にとって人件費の大幅な上昇を意味するが、中小企業庁「価格交渉促進月間(2023年3月)フォローアップ調査の結果について」(2023年6月)によれば、企業は原材料費と比して人件費の転嫁にはやや慎重姿勢が残っていることがわかる(図表11のとおり、転嫁率は原材料費より1割強低い状況だ)。資源高や円安による原料費高騰については販売価格への転嫁も受け入れられやすい一方、自社の人件費上昇に対しては経営努力での吸収を求められる傾向があると考えられる。

企業の価格設定における慎重姿勢が強まった場合、企業収益の下押しを通じて、25年以降の賃上げ率がさらに鈍化し、「賃金上昇→家計の購買力増加→個人消費増加→物価上昇・企業収益増加→賃金上昇」という好循環の実現が遠のいてしまうだろう。日本銀行の目指す2%物価目標の達成(基調的な2%の物価上昇率の実現)は依然としてハードルが高いというのが筆者の現時点での見方である。

持続的な賃金・物価上昇を実現するためには金融緩和の継続だけでは不十分であるというのがこれまでの黒田体制における金融政策の教訓である。賃上げ気運を向上・持続させる上では、その原資となる付加価値の増加が不可欠であり、中小企業を含めて各種コストの販売価格への十分な転嫁を促進することに加え、売上増加に向けた企業の業態転換・ビジネスモデル変革を政府・金融機関が連携して資金繰り面等で支援したり(事業再構築補助金の活用等)、ビジネスノウハウやベストプラクティスの共有を業界・地域ごとに図ったりする等の取組が求められる。人への投資(非正規雇用を含めた労働者のスキル獲得の支援など)の拡充や労働移動の促進等により、労働生産性の引き上げを進めることも重要だ。「物価高に負けない賃上げ」の実現に向け、官民の知恵が試される。

図表10 業種別単価の変化(2023年1~4月)

(注)みずほリサーチ&テクノロジーズによる季節調整値ベース

(出所)JCB/ナウキャスト「JCB消費NOW」より、みずほリサーチ&テクノロジーズ作成

図表11 コスト要素別にみた企業の価格転嫁の状況

(出所)中小企業庁「価格交渉促進月間(2023年3月)フォローアップ調査の結果について」(2023年6月)より、みずほリサーチ&テクノロジーズ作成

[参考文献]

佐々木貴俊・山本弘樹・中島上智(2023)「消費者物価への非線形なコストパススルー:閾値モデルによるアプローチ」『日本銀行ワーキングペーパーシリーズ』

鎌田康一郎・吉村研太郎(2010)「企業の価格見通しの硬直性:短観DIを用いた分析」『日本銀行ワーキングペーパーシリーズ』

中信達彦・風間春香(2023)「高水準の賃上げは2024年も続くのか~来年は物価上昇を反映した賃上げ圧力が後退する見込み」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年6月20日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し─ 高インフレ・高金利下で、世界経済は緩慢な成長に─」、2023年6月22日

酒井才介・中信達彦・南陸斗(2022)「家計の値上げ許容度は高まっているのか?~「値上げ許容度DI」は低下。家計の節約志向は上昇」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年6月10日

酒井才介・南陸斗(2023)「日本の高インフレはいつまで続くのか~複合的要因でCPI前年比は2023年度後半には1%台へ鈍化」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年1月25日

- 1電気代値上げが押し上げ要因になる一方、資源価格の輸入物価(円ベース)が前年比マイナスで推移するほか、政府の物価高対策(電気代・ガス代の価格抑制策等)が10月以降も補助を縮小させつつ延長されること、再生可能エネルギー発電促進賦課金が引き下げられること等を踏まえ、2023年度のエネルギーの支出負担はマイナスを見込んでいる。