調査部 経済調査チーム 安川亮太

エコノミスト 中信達彦

主席エコノミスト 酒井才介

主任エコノミスト 風間春香

ryota.yasukawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

基調的なインフレに一服の兆し。輸入物価低下を受けて今夏以降に一段と鈍化へ

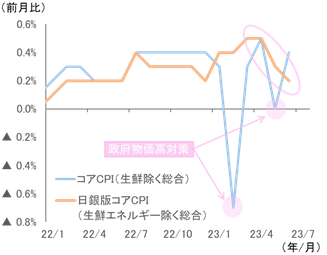

コア消費者物価指数(以下、コアCPI。生鮮食品を除く総合)の前年比変化率は、2023年1月(+4.2%)にピークを打った後、エネルギー価格の下落や政府の物価高対策を主因に鈍化しているが、6月でも前年比+3.3%と、足元でも3%を超える高い伸びが続いている。食料品を中心として、既往の輸入物価上昇によるコスト上昇分を販売価格に転嫁する動きが継続していることが背景にある。4月の年度替わりのタイミングで値上げの動きが広がったほか、6月には電気代値上げが行われるなど、CPIの前年比上昇率は高水準で推移している状況だ。

一方、足元の基調的な物価動向を把握するために日銀版コアCPI(生鮮食品及びエネルギー除く総合)の季節調整値の前月比変化率をみると、6月は+0.2%と5月(+0.3%)に引き続き減速傾向で推移しており、値上げのモメンタムが徐々に鈍化しつつある可能性を示唆している(図表1)。

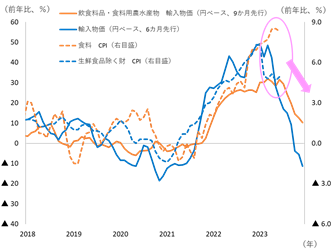

夏場以降のコアCPI上昇率については、中信他(2023)やみずほリサーチ&テクノロジーズ(2023)が指摘しているとおり、2023年春闘を反映した賃金上昇率の拡大が押し上げ要因となるものの、原材料コスト上昇による価格転嫁の動きが徐々に落ち着くため、一段と鈍化する見通しである。内閣府(2023)によれば、輸入物価の上昇率は平均6カ月程度のラグを伴って財物価に反映される傾向がある(図表2)。また、筆者の試算では、輸入物価(飲食料品・食料用農産物)とCPI(食料)のラグは9カ月(時差相関を取った時に相関係数が最大となる期間が9カ月)となっている。歴史的な輸入物価の高騰を受けて食料品等の価格転嫁の動きが例年より広がっていることを踏まえれば、過去の平均的なラグよりも価格転嫁のプロセスは長引く可能性が高いと考えられるが、輸入物価指数が2022年秋以降にピークアウトしていることを踏まえると(円ベースで6月は前年比▲11.3%のマイナス、水準でみてもピーク時点である昨年9月対比で▲16.4%低下)、食料品を含め財物価は今秋以降に鈍化傾向が明確になる可能性が高いと見込まれる。

図表1 コアCPI・日銀版コアCPIの前月比変化率

(注)季節調整済み前月比変化率

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

図表2 輸入物価と財物価

(出所)総務省「消費者物価指数」、日本銀行「企業物価指数」より、みずほリサーチ&テクノロジーズ作成

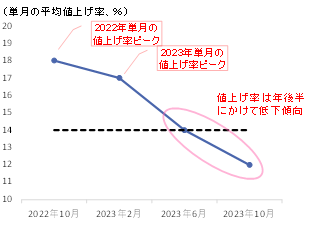

帝国データバンクの「食品主要195社」価格改定動向調査(2023年7月)によれば、主要食品メーカーは7月も前年(2,443品目)を上回る3,566品目の値上げを計画している。一方で、一部酒類を中心に価格据え置きや値下げも累計1,000品目に迫るなどメーカー側の価格転嫁姿勢に変化の兆しもみられ、食品の値上げ品目数は10月をピークに一旦は沈静化する見通しとなっている。同調査「傾向データ分析編」によれば、食品の1回の値上げにおける平均値上げ率は、2023年入り後は2月の17%をピークとして、その後は徐々に鈍化し、10月は12%にとどまるなど年後半にかけて値上げ幅が縮小傾向となっている1(図表3)。同調査では「主力商品より廉価な商品を販売するなど低価格戦略に戻りつつある兆しもある」と考察されているほか、直近の報道によれば足元ではプライベートブランドで消費頻度の高い加工食品・日配品(冷凍食品等)を中心に低価格商品の販売を増加させる動きもみられる。中信他(2023)で指摘したように、輸入物価の低下に加え、消費者の「値上げ疲れ」(「生活防衛」志向、節約志向の高まり)を受けて企業の価格転嫁のモメンタムが徐々に弱まってきている可能性を示唆していると考えられるだろう。

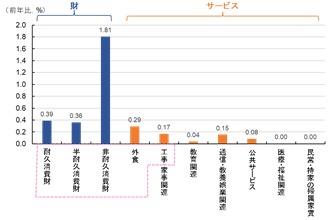

なお、輸入物価の低下の影響は財だけでなくサービスにも波及する。図表4のとおり、足元のサービス物価は資源高・原材料費高騰の影響を受けやすい外食・工事関連が上昇している一方、その他のサービスの伸びは緩やかとなっている。賃上げの影響が本格的に名目賃金に反映されたのが5月以降であり、現時点では人件費の上昇がサービス物価に十分に転嫁されていない可能性があると考えられるものの、財と同様に外食・工事関連等の価格は仕入価格高騰の一服に伴い鈍化が見込まれ、サービス物価全体・CPI全体の伸び率を押し下げる要因になるだろう。

図表3 食品の値上げ率

(注)1回の値上げにおける平均値上げ率。点線は2022年通年の平均の値上げ率(14%)

(出所)帝国データバンク「特別企画:「食品主要 195 社」価格改定動向調査 ― 傾向データ分析編」より、みずほリサーチ&テクノロジーズ作成

図表4 財・サービス別寄与度(6月時点)

(注)総合CPIに対する前年比寄与度。工事・家事関連のうち、工事関連の前年比寄与度は+0.10%

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

消費者は現状の物価上昇を「ニューノーマル」と捉えておらず、値上げ疲れの様相

一方で、前述した輸入物価の低下が消費者物価に波及するとの考察は、あくまで過去の傾向に基づくものだ。今回は原材料コストが低下しても企業の販売価格の引き上げの動きが根強いのではないか、と指摘する声もある(日本銀行(2023)等)。今回の物価上昇時においては、競合先の値上げが広がるなかでコスト転嫁を進める企業が非線形的に増加するなど(日本銀行(2022))、デフレ期に見られなかった現象が起きているのも事実である。デフレ期に定着した「物価は上がらない」という人々の物価観や、それを前提とした企業の価格設定行動に変化が起こっている可能性については注意が必要だろう。

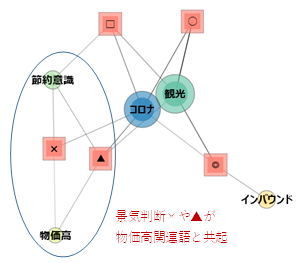

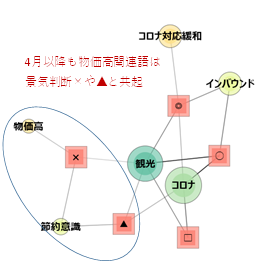

では、人々の物価観は足元で変わっているのだろうか。まず、消費者が物価上昇どのように捉えているのか、中信他(2023)と同様に、景気ウォッチャー調査の現状判断コメントのテキストデータを用いた共起ネットワーク(単語間の結びつきの関係)により考察してみよう。図表5は、物価上昇率が一段と高まった2022年10~12月期と、足元の2023年4~6月期の共起ネットワークを比較したものである。賃上げがなされた4月以降も、物価高関連語や節約意識関連語が景気判断の×(悪い)や▲(やや悪い)と共起関係(結びつき)がみられる構図に大きな変化はみられない。賃上げで名目賃金が加速しても、消費者物価上昇率がそれを上回ることで実質賃金は前年比マイナスが続いており、物価高が消費行動の重石になる構図は変わらず、企業が消費者の「値上げ疲れ」を警戒していることが確認できる。具体的なコメントとしては、直近の6月調査で「食料品や光熱費の値上げの影響により、不要不急の買物を控える行動が顕在化し始めている(百貨店経営者、一部抜粋)」「無駄な買物をしないようにメモを持って買い回る客が増え、生活防衛意識の高まりを感じる(スーパー販売担当)」「多くの品物がまた値上がりし、客の財布のひもは固くなっている(一般レストラン従業員)」といった企業の声がみられる。

図表5 共起ネットワークの時系列比較

2022年10~12月時点

2023年4~6月時点

(注)図中の共起ネットワークは、現状判断評価と共に頻繁に出現する語群を線で結んだもの。「物価高」や「インバウンド」等、特徴的な語をグループ化したうえで共起ネットワークを作成。円の大きさは出現頻度の高さ、線の濃度は共起の強さを示す。分析にはKH Coderを利用

(出所)内閣府「景気ウォッチャー調査」より、みずほリサーチ&テクノロジーズ作成

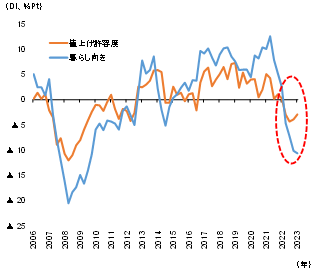

次に、中信他(2023)と同様に、日本銀行「生活意識に関するアンケート調査」を用いて家計の値上げ許容度DI・暮らし向きDIを確認してみよう。賃上げが反映された6月調査時点でも、値上げ許容度は(賃上げを受けて幾分か足元で改善しているものの)例年対比で悪化した状況が続いている。また、実質賃金の減少が続いて生活水準が切り下がる中で、家計の暮らし向きはさらに悪化傾向が続いている(図表6)。

図表6 家計の値上げ許容度と現在の暮らし向き

(注)値上げ許容度DIは、値上げが「どちらかと言えば、好ましいことだ」と回答した割合から「どちらかと言えば、困ったことだ」と回答した割合を差し引いてDIを算出。暮らし向きは、1年前と比べて、ゆとりが「出てきた」から「なくなってきた」の回答率を差し引いた値。いずれもサンプル期間の平均からの乖離(2006年6月から2023年6月)

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

これらを踏まえれば、現時点では、人々にとって物価上昇が「当たり前」にはなっていない、つまり「物価は上がらないのが普通であり、上がるべきでもない」といったノルム(社会的な規範)の転換までには至っていない可能性が高いと言えるだろう。

企業の販売価格見通しも過去のレンジの範囲内。企業もノルム転換はみられず

次に、企業の価格設定行動の変化という観点から考察してみよう。

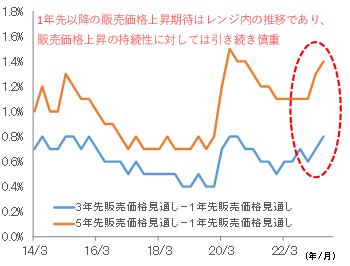

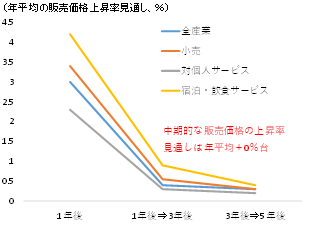

日銀短観(6月調査)の企業の販売価格見通し(回答企業の主要製商品の国内向け販売価格・主要サービスの国内向け提供価格について現状の水準と比較した変化率)をみると、全規模・全産業では1年後に+3.0%、3年度で+3.8%、5年後で+4.4%の上昇が見込まれているが、2014年以降の過去調査と比較しても、中期的な販売価格の上昇期待は過去のレンジの範囲内と言える(図表7)。年当たりの上昇率に換算すると、今後1年間で+3%程度の上昇が見込まれている一方で、そこから先は、1年後から3年後までは年平均で+0.4%、3年後から5年後までの間は年平均で+0.3%程度の上昇しか見込まれていないという計算になる(図表8)。業種別・企業規模別にみてもこうした傾向は変わらない。2014年以降の過去調査と比較しても、1年後の上昇率は過去調査平均対比で2%Pt以上上振れているが、3年後、5年後までの年当たりの上昇率は過去調査平均と比べても+0.1%Pt程度高い水準にとどまる。小売、対個人サービス、宿泊・飲食サービスといったBtoC関連業種についても傾向は概ね同様であり、先行きは年当たり0%台の上昇率に鈍化する見通しとなっている。

図表7

企業の販売価格見通しの推移(全規模・全産業)

(出所)日本銀行「全国企業短期経済観測調査」より、みずほリサーチ&テクノロジーズ作成

図表8 企業の販売価格見通し(全規模・業種別、年当たり上昇率)

(注)販売価格の見通し(回答企業の主要製商品の国内向け販売価格・主要サービスの国内向け提供価格についての現状の水準と比較した変化率)について、「1年後⇒3年後」「3年後⇒5年後」は年平均の上昇率に換算

(出所)日本銀行「全国企業短期経済観測調査」より、みずほリサーチ&テクノロジーズ作成

ここからは、依然として企業は販売価格の持続的な上昇に自信を持てていない様子がうかがえる2。もし企業にとって販売価格を引き上げるのが「当たり前」となっているのであれば、企業が中期的な経営計画を検討する上で販売価格についても相応の上昇を想定するのが自然であることから、現時点では企業もノルムの転換には至っていないということだろう。

ノルム転換の鍵は賃上げの継続性。足元では複数年の賃上げにコミットする動きも

以上の考察からは、現時点で家計・企業の物価に対するノルムは変化しておらず、自然体では仕入価格の上昇一服に伴い、消費者物価上昇率も鈍化していく可能性が高いように思われる。中信他(2023)は、企業の価格設定行動における慎重姿勢を踏まえれば日本銀行の目指す2%物価目標の達成(基調的な2%の物価上昇率の実現)は依然としてハードルが高いと指摘しているが、本稿の考察はこうした見方を裏付けるものであると言える。

こうした中で、物価に関するノルムの転換の鍵となるのは、2024年以降の賃上げの継続性であろう。賃金が持続的に上昇することで家計の購買力が高まれば、人々にとって物価高が大きな問題にならなくなり、消費需要も増加することで企業からみても価格転嫁をしやすくなる。コスト面からも、人件費の持続的な上昇はサービス業を中心に物価の押し上げ要因となるだろう。

現時点で筆者らは、中信・風間(2023)が指摘しているとおり、2023年の賃上げ率の上昇は物価上昇を賃上げに反映する動きが例年以上に広がったことが主因であると考えている。今後は、2023年度の消費者物価上昇率が年度後半にかけて鈍化していくことに伴い、物価高に配慮した賃上げ気運が幾分後退することで、2024年以降の賃上げ率が鈍化していくと予測している3。これまで考察してきたように企業の価格設定行動に慎重姿勢が残るのであれば、売上が十分に伸びずに賃上げの原資も確保しにくくなるだろう。

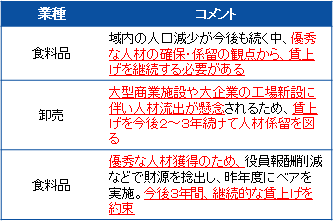

一方、足元で企業の賃金設定行動に変化の兆しがみられることも事実である。日本銀行「さくらレポート別冊「地域の企業における人材確保に向けた取り組み」」(6月9日)によれば、賃上げの持続性についてコスト負担が意識されるもとで、本年度に限った一時的な対応となる可能性を指摘する声がみられる一方、先行きも人口減少が続くとみて人材確保のためには継続的な賃上げが必要との声もみられる。図表9のとおり、一部には複数年の賃上げ実施にコミットする企業もみられる点は注目に値するだろう。

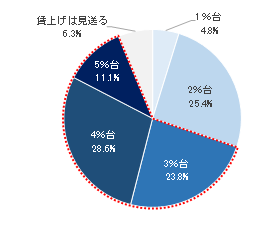

さらには、日本経済新聞社「社長100人アンケート」によると、2024年の賃上げ意向に関する質問に回答した63社のうち6割強が、2024年の賃上げ率を3%以上とする意向を示しており(図表10)、一部の大企業は来年の賃上げ率を2023年並みかそれ以上の水準と考えている様子がうかがえる。

図表9 継続的な賃上げの必要性に言及した企業の声

(出所)日本銀行「さくらレポート別冊「地域の企業における人材確保に向けた取り組み」」より、みずほリサーチ&テクノロジーズ作成

図表10 2024年の賃上げ意向(社長100人アンケート)

(注)回答は無回答を除く63社

(出所)日本経済新聞社(2023年7月3日)より、みずほリサーチ&テクノロジーズ作成

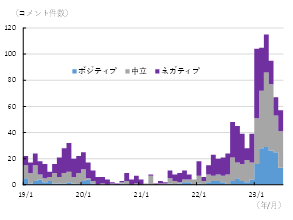

もちろん、資金余力や価格転嫁力に乏しい中小企業も含めた企業部門全体で賃上げが続くかどうかは不透明感が大きい。景気ウォッチャー調査で賃金・賃上げ関連の単語を含む先行き判断コメント数を景況感とあわせてみると、景況感がポジティブなコメントも相当にみられる一方、ネガティブなコメントも同等程度にみられる(図表11)。具体的に6月調査のコメントには「賃金アップによりコストも上昇する(ガソリンスタンド、一部抜粋)」、「エネルギー価格は上がる一方であり、修繕費や消耗品購入も価格上昇が止まらず、利益が圧迫されている。その上、賃上げ圧力によりボーナスを増やさなければならない。このままだと雇用調整が必要になってしまう(ゴルフ場)」、「賃金は増加したものの、それ以上に物価が上昇している。また、円安の影響もあり、更に物価は上昇すると予想される。それに伴い、外食に割ける費用も減少し、販売量は減少に転じることが懸念される(一般レストラン)」等、人件費コストの上昇や実質賃金の低下による需要減少を懸念する声が多くみられ、必ずしも賃上げが企業にとってポジティブに受け止められていない様子がうかがえる。

図表11 賃金関連の先行き判断コメント数

(注)「春闘」「賃上げ」「賃金」等、賃金や賃上げに関するコメントのうち、景気判断「良」「やや良」を「ポジティブ」、「変わらない」を「中立」、「悪」「やや悪」を「ネガティブ」としてそれぞれの件数を計上

(出所)内閣府「景気ウォッチャー調査」より、みずほリサーチ&テクノロジーズ作成

みずほリサーチ&テクノロジーズ(2023)は、ベア等により人件費が2%増加した場合、企業の経常利益は約4%減少すると試算している。特に人件費率が高い中小企業やサービス業を中心に利益圧迫度合いが強い傾向があり、宿泊・飲食サービスでは大企業でも利益が2桁減、中小企業は赤字転落する計算となる。中信・風間(2023)が指摘しているように、持続的な賃金上昇を確固たるものにするには、①企業が賃上げによるコスト上昇分を適切に価格転嫁できる環境整備、②ロボット、AI、ソフトウェア等の活用による生産性向上、③労働者のリスキリング等の人的資本投資拡充、といった取り組みを官民挙げて推進していくことも必要だ。

一方で、長い目で見れば人手不足の深刻化がノルムの変化のトリガーになる可能性についてはシナリオから排除するべきではないだろう。山本他(2023)は、人口減少ペースが加速する中、女性・高齢者・外国人労働力を活用しても人手不足がさらに深刻化し、2030年時点の人手不足は約700万人の規模に達すると推計している。こうした労働市場のひっ迫が続く中で、労働者側の賃金交渉力が強まり、賃金の決定権が企業から労働者に移っていくことも考えられる。そうした状況下で、企業は人件費が継続的に上がっていくことを前提とした経営に舵を切るようになるかもしれない。企業の省力化投資・人的投資が促されることで労働コスト上昇の一部は生産性向上で吸収されることも考えられるが、賃金(労働コスト)の上昇に合わせて販売価格も持続的に上昇するのが当たり前(販売価格も上昇させざるを得ない)という社会に変化していくというシナリオも考えられる4。

今後、企業の賃金・価格設定行動や人々の物価観に変化が起こるのかどうか、様々な角度から引き続き注目していきたい。

[参考文献]

酒井才介・南陸斗(2023)「日本の高インフレはいつまで続くのか~複合的要因でCPI前年比は2023年度後半には1%台へ鈍化」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年1月25日

中信達彦・風間春香(2023)「高水準の賃上げは2024年も続くのか~来年は物価上昇を反映した賃上げ圧力が後退する見込み」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年6月20日

中信達彦・風間春香・安川亮太・酒井才介(2023)「賃上げでも24年度まで実質賃金マイナス継続~「値上げ疲れ」懸念で先行きの企業の価格設定は慎重に?」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年6月22日

内閣府「物価の基調的な動向とマクロ経済政策の課題(2023年5月)」

日本銀行「経済・物価情勢の展望(2022年10月)」

日本銀行政策委員会審議委員 安達誠司「わが国の経済・物価情勢と金融政策―鹿児島県金融経済懇談会における挨拶要旨―(2023年6月)」

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し─高インフレ・高金利下で、世界経済は緩慢な成長に─」、2023年6月22日

門間一夫(2022)「賃金を巡る日銀と国民の同床異夢」、みずほリサーチ&テクノロジーズ『門間 一夫の経済深読み』、11月29日

山本康雄、風間春香、中信達彦(2023)「人手不足は2030年時点で約700万人に~省力化投資・人的資本投資による生産性向上が課題~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2023年4月28日

- 1食品分野別に年平均の値上げ率を比較すると、2023年の調味料、酒類・飲料、菓子の値上げ率は2022年に比べて低下する結果となっている。

- 2販売価格見通しは、企業が自社の主要製商品の国内向け販売価格・主要サービスの国内向け提供価格に関して現在の水準と比べた1年後、3年後、5年後の価格の見通しを回答している。同じ文脈で参照されることの多い「物価全般の見通し(消費者物価をイメージした1、3、5年後の前年比)」よりも直接的に企業の価格設定行動の動向を反映していると考えられる。

- 3中信・風間(2023)は、2024年の春闘賃上げ率を3.2%(うちベースアップ分1.4%)と予測している。

- 4門間(2022)が指摘しているように、期待成長率や労働生産性の上昇がなくても、ノルムの転換によって名目賃金、消費者物価の双方が持続的に上昇することはあり得ると考えられる。この場合、実質賃金の上昇を伴わない点で国民にとって望ましいものとは言えないが、日本銀行の目指す2%物価目標が達成されることにはなり得る点には留意が必要である。