調査部経済調査チーム 主席エコノミスト

酒井才介

同 安川亮太

saisuke.sakai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

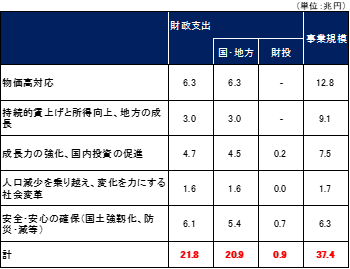

政府は物価高対応を柱とする経済対策を策定。財政支出は21.8兆円

政府は11月2日に「デフレ完全脱却のための総合経済対策」を閣議決定した。①物価高対応、②持続的賃上げと所得向上、地方の成長、③成長力の強化・国内投資の促進、④人口減少を乗り越え、変化を力にする社会変革、⑤安全・安心の確保(国土強靭化、防災・減災等)が柱となる。特に物価高対応・税収還元策が大きな目玉となっており、人々の関心を集めている。

まず、今回の経済対策の全体像を確認しよう。財政支出は全体で21.8兆円となり、民間資金分も含めた事業規模は37.4兆円に上る(図表1)。昨年10月に策定された「物価高克服・経済再生実現のための総合経済対策」(財政支出は39.0兆円、事業規模は71.6兆円)と比較すると、規模は縮小した格好だ。財源の裏付けとなる2023年度補正予算は一般会計で13.1兆円の追加歳出が見込まれており、近年はコロナ対応等で30兆円以上まで補正予算の規模が拡大していた(2020年度は73兆円、2021・22年度も30兆円台の計上が継続した)点を踏まえると、追加歳出の規模も縮小したと言える(ただここ数年の補正予算の規模が「桁違い」だったのであり、今回の追加歳出の規模も縮小したとは言え「平時」に戻ったとまでは言えない点には留意する必要がある)。

図表1 経済対策の概要

(出所)内閣府資料より、みずほリサーチ&テクノロジーズ作成

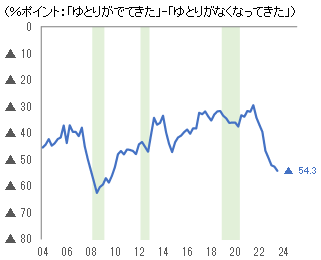

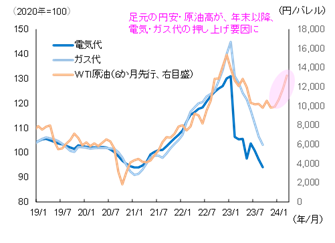

特に関心が集まっているのが①物価高対策であり、図表1のとおり財政支出・事業規模いずれでみてもウェイトが大きく、今回の経済対策の柱の中心と言えるだろう。物価高を受けて実質賃金は17カ月連続で前年比マイナスとなっており(8月確報時点で前年比▲2.8%)、生活防衛意識・節約志向の高まりが個人消費を下押しする構図が続いている。日本銀行「生活意識に関するアンケート調査」における家計の暮らし向き判断DIは▲54.3と2009年10~12月期以来の水準まで悪化しており(図表2)、景気拡大局面では異例の低水準と言える。さらに、足元の原油高・円安は年末以降の電気・ガス代の押し上げ要因になることが見込まれる(図表3)。仮に2024年の春闘賃上げ率が2023年並の高水準になったとしても、実質賃金の前年比マイナスは2024年度前半までは続く可能性が高く、引き続き物価高が個人消費の重石になることは避けられない。今回の経済対策においてガソリンなど燃料油価格や電気・ガス価格の激変緩和措置が来年4月末まで延長される方針だが、後述するようにこれらの施策自体の是非には議論の余地があるものの、目先の物価高に迅速に対応する観点からは(政治的にも)やむを得ない面があるだろう(例えばガソリン価格については、WTI原油価格が1バレル=90ドル程度、為替が1ドル=150円程度で推移する場合、補助金を打ち切ってしまうとレギュラーガソリン価格が1リットル当たり210円程度まで上昇してしまう計算となり、自動車利用が必須である地方の家計を中心に大きな影響が生じてしまう)。

図表2 暮らし向き判断DI

(注)シャドー部は景気後退期

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

図表3 電気・ガス代と原油価格(円ベース)

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

さらに、政府は、こうした既存の補助金事業の延長に加え、「税収の還元策」として所得税減税、さらには低所得者向け給付を新たに実施する方針だ。所得税減税については、定額で1人当たり年4万円減税し(所得税3万円・個人住民税1万円、扶養家族も同額を人数分減税)、住民税非課税世帯には7万円を給付する(既に1世帯当たり3万円の給付措置として講じられている「重点支援地方交付金」を拡充する形で、計10万円の給付となる)。需要刺激策というよりは、燃料油価格や電気・ガス価格の激変緩和措置の延長と合わせて所得を下支えし、家計の負担感を緩和すること(生活支援)に主眼が置かれている。定額方式を選択するのは、定率減税の場合は高所得者の減税額がより大きくなりやすく、高所得者優遇との批判が生じやすい点を考慮したためであろう。

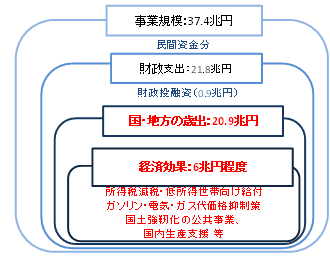

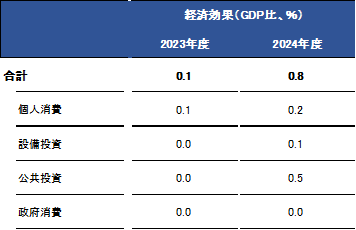

経済効果:GDPを2023年度で+0.1%、2024年度で+0.8%程度押し上げ

今回の経済対策の経済効果はどの程度だろうか。事業規模は37.4兆円と巨額であるが、図表4のとおり、「真水」(国・地方の歳出)は、そのうちの一部(財政投融資を除いて20.9兆円)に限られる。さらに、真水の中でも予算計上額がそのまま新規需要につながるわけではなく、消費性向・投資性向などを勘案すればGDPを押し上げる効果は一部にとどまる。現時点では、金額ベースで6兆円程度(GDP比0.9%程度)の経済効果が2023~24年度に発現するとみている。

図表4 総合経済対策の事業規模・真水

(出所)内閣府資料より、みずほリサーチ&テクノロジーズ作成

まず、所得税減税と低所得世帯向け給付を合わせると5兆円程度の規模となり、経済効果としてはGDPを+0.2%程度押し上げると試算している。補正予算成立後の年内の早期実施が見込まれる低所得者向け給付は2023年度のGDPを+0.1%、来年6月の実施が想定されている所得税減税は2024年度のGDPを+0.1%程度押し上げる要因になるだろう(平均的な家計の限界消費性向を0.25、低所得世帯は0.3と想定した。以下の施策の効果についても同様に想定)。

また、燃料油価格、電気・ガス価格の激変緩和措置が延長されることで、2024年1月以降の家計向けの負担が軽減される。これにより、2023年度から24年度にかけてGDPを+0.1%程度押し上げると見込んだ(酒井・南(2022)を参考にして計算)。

そのほか、国土強靭化、防災・減災関連等の公共事業が2024年度GDPを+0.5%程度、国内投資支援を受けた設備投資増加が2024年度GDPを+0.1%押し上げると見込んだ。公共事業の進捗や設備投資の実行に関するタイムラグを踏まえると、2024年半ば頃に本格的な効果発現が見込まれるだろう(ただし、建設現場における人手不足で公共事業の進捗が後ずれした場合等には経済効果が本稿の試算を下回る可能性がある点には留意が必要だ)。

なお、JAXA(宇宙航空研究開発機構)に「宇宙戦略基金」を設置して総額1兆円規模の支援を行うといった施策は中長期的に支出がなされ、予算規模に比して短期的な経済効果(設備投資などの押し上げ幅)は大きくないと考えた。半導体など国内投資支援については、サプライチェーン見直しに伴う国内生産拠点の強化といった企業の動きは出ているものの、国内市場の成長期待の低さ、人手不足等といった構造的な課題を解消しない限りは政府の補助金だけで国内回帰に動く企業は一部にとどまるとみている 。

以上を踏まえ、現時点では、今回の経済対策による短期的な経済効果として、図表4のとおりトータルで6兆円程度、GDPの1%程度の押し上げ効果を見込んだ。2023年度でGDPを+0.1%程度押し上げ(低所得世帯への給付等が寄与)、2024年度で+0.8%程度押し上げる(所得税減税、国土強靭化に係る公共事業の進捗、国内投資支援を受けた設備投資需要などが寄与)と試算している(図表5) 。なお、盛り込まれた施策のうち、エネルギー価格抑制策の延長や国土強靭化など多くは規定路線に位置づけられる内容だ。9月に公表したみずほリサーチ&テクノロジーズ(2023)の成長率予測ではこれらの大部分を織り込み済みであり、2023年度成長率(今回対策公表前は+1.8%と予測)の上振れ幅は+0.1%Pt程度、2024年度成長率(同+0.8%と予測)の上振れ幅は+0.2%Pt程度とみている。

図表5 経済対策の短期的な経済効果(試算)

(注)現時点で個別施策ごとの予算規模の内訳が不明であり、幅をもってみる必要がある

(出所)内閣府資料より、みずほリサーチ&テクノロジーズ作成

ただし、11月2日に公表された政府資料では細かな施策ごとの支出規模が把握できないため(今後の補正予算の閣議決定を待つ必要がある)、本稿での試算は現時点までの各種報道等に基づいて行った概算であり、幅をもってみる必要がある点に留意されたい(なお、政府は経済対策の効果として19兆円程度と試算しているが、本稿とは消費性向・投資性向の想定が異なる可能性があるほか、本稿で織り込んでいない中長期的に発現する波及的な効果等も織り込んでいるとみられる)。

物価高対策は23年度通年でCPIを▲1.2%下押し。家計の負担軽減額は年4.6万円

今回の物価高対応策により、(政策の是非自体は別にして)相応の消費者物価の下押し効果と、家計の支出負担軽減効果が見込まれる。

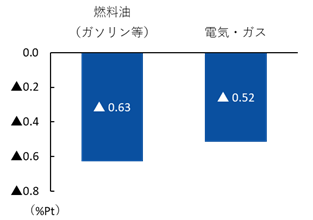

先行きの原油価格や為替相場が仮にWTI原油価格が1バレル=90ドル、為替が1ドル=150円程度で横ばいで推移すると想定した場合、今回の経済対策による物価高対応の延長が措置されなかった場合に比べて、燃料油価格の激変緩和措置延長により2024年1~4月のコアCPI前年比を平均で▲0.63%Pt下押しし、電気・ガス価格の激変緩和措置延長により2024年2~5月のコアCPI前年比を▲0.52%Pt下押しする計算となる(図表6。電気・ガスについては4月検針分が5月のCPIに反映されると想定)。

図表6 物価高対策延長によるコアCPI押し下げ効果

(注)燃料油(ガソリン等)は、2024年1~4月平均のコアCPI前年比の押し下げ効果、電気・ガスは、2024年2~5月平均のコアCPI前年比の押し下げ効果を図示

(出所)総務省、資源エネルギー庁より、みずほリサーチ&テクノロジーズ作成

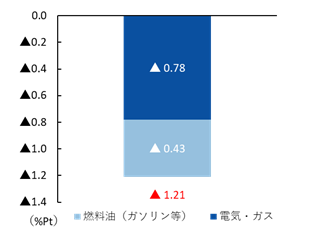

これまでに実施されてきた激変緩和措置による効果も含めて通年でみた効果を試算すると、2023年度のコアCPIは燃料油価格抑制で▲0.43%Pt程度、電気・ガス価格抑制で▲0.78%Pt程度、あわせて▲1.21%Pt程度の押し下げ効果がある計算だ(図表7)。後述のとおり政策自体の是非については議論の余地があるものの、物価の押し下げ効果としては相応に大きいものとなる。

図表7 物価高対策による2023年度コアCPI押し下げ効果(既存の対策実施分含む)

(出所)総務省、資源エネルギー庁より、みずほリサーチ&テクノロジーズ作成

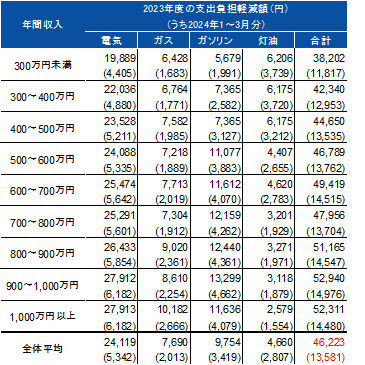

食料品やエネルギー価格等を中心とした物価高により、政府による物価高対策がない場合の家計の対前年差でみた支出負担増は1世帯当たり平均+14.8万円となるが(原油価格や為替相場の想定については上記のCPI影響試算と同様。支出数量は前年度から固定し、支出単価上昇による支出負担の増分を試算している)、物価高対策により1世帯当たり平均▲4.6万円程度支出負担が抑制される計算だ(図表8。これまでに実施されてきた対策による効果も含めて通年で試算している)。内訳としては、電気代で▲2.4万円、ガス代で▲0.8万円、ガソリン代で▲1.0万円、灯油代で▲0.5万円)抑制されると試算している(図表9)。今回の経済対策で新たに措置された部分(来年の延長分)に限って効果をみると、2023年度の家計支出負担は1世帯当たり平均▲1.4万円程度(電気代で▲0.5万円、ガス代で▲0.2万円、ガソリン代で▲0.3万円、灯油代で▲0.3万円)抑制されると試算している。

図表8 食料・エネルギー等の価格上昇に伴う年収階級別の負担増(2023年度)

(注)2023年度の2022年度に対する負担増額を試算。二人以上世帯、用途分類別データ。「物価高対策なし」は、電気・ガス価格激変緩和対策事業、燃料油価格激変緩和対策事業の影響を除いた試算

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

図表9物価高対策による家計の支出負担軽減額の内訳(2023年度)

(注)上段は、2023年度の支出負担軽減額。下段は、2023年度のうち2024年1~3月分の支出負担軽減額

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

なお、年収階級別にみると、図表8及び図表9に示されているとおり、負担軽減額は年収が大きいほど大きくなる傾向がある。高所得者ほどエネルギー支出額(支出数量)が多い傾向があり、単価低下に伴う負担軽減額が大きくなりやすいことが影響している。

ただし、図表8のとおり、エネルギー価格抑制策を考慮しても家計の1世帯当たりの支出負担は平均で+10.2万円の増加となっており、家計からみれば大きな負担が残っていることになる。政府の物価高対策はガソリン・灯油・電気・ガスといったエネルギー価格の高騰に対する措置に重点が置かれており、食料品等の値上げには直接的に対応していないため、エネルギー価格抑制策の延長だけでは支出負担増は解消されないというわけだ(小麦の政府受渡価格の2023年10月期の改定(▲11.1%)といった施策はあるが、パンや麺類といった小麦関連製品の小売価格に占める原料小麦代金の割合は食パンで9%、うどん(外食)で1%と低く、農林水産省の試算によるとCPI下押し影響は▲0.012%程度と限定的である)。

一方、今回の経済対策で低所得世帯向けには7万円の給付が実施され(既に実施されている3万円の給付措置とあわせて計10万円の給付)、平均的な世帯(世帯人員の平均は約2.9人)では世帯当たり約12万円の所得税減税が実施されることで、エネルギー価格抑制策と合わせてみれば物価上昇による支出負担増をカバーできる計算となる。ただし、所得税減税については実施時期が来年まで遅れてしまうため、現在起きている物価高への手当としては難があると言わざるを得ない(また、ここでは平均的な世帯の影響について示しているが、エネルギー価格上昇による家計の支出負担については地域差も大きい点に留意する必要がある)。

物価高対策の「出口戦略」が必要。税制は賃金・物価の上昇を踏まえた対応が必要

上記のとおり物価高対応策が家計の負担を軽減する効果があるとしても、「出口戦略」は必要だ。「税収の還元」という点でも、現状は所得税減税・低所得者向け給付に関心が集まっているが、賃金・物価の持続的な上昇の可能性を踏まえれば、より根本的な制度修正の議論を深める必要がある。

既存の物価高対策の延長については、前述したように足元の原油価格・円安進展等を踏まえれば(少なくとも短期的には)避けられない面があるもの、前述したように高所得者まで恩恵が及ぶ格好となっており、政策としての費用対効果は低いと言わざるを得ない。生活必需品を中心とした価格上昇で特に生活がひっ迫しているのは低所得者であり、そこに的を絞って重点的に支援を行うのが本来望ましいと筆者は考えている。兆円単位でエネルギー価格抑制のための補助金をいつまでも投入し続けることは現実的ではなく、(低所得者に対する手当ては別途に行った上で)ガソリン補助金は徐々に縮小させ、消費需要をガソリンからEV・省エネ製品にシフトさせる方がグリーン化の推進にもつながり、それこそが本来あるべき「出口戦略」であろう。政府も今回の経済対策において企業や家庭における省エネの促進、再エネ支援、原子力の活用等を通じた「エネルギーコスト上昇に対する経済社会の耐性の強化」を掲げており、これらの取組みの着実な推進に期待したい。

所得税減税については、実質賃金の前年比マイナスが続く中、家計向けの直接的な支援が必要であるという問題意識は理解できる。実質ベースの個人消費等の回復が不十分な中で、コストプッシュを起点とした物価上昇によって税収が実体経済の強さに比して増え過ぎている面もあるだろう。原材料コスト上昇の販売価格への転嫁が進めば消費税収も増えるほか、物価上昇見合いで賃上げが行われた結果として(実質賃金は上がっていなくても)名目所得が上昇すると直面する所得税の限界税率が上昇して(ブラケット・クリープ)可処分所得の伸びが抑えられてしまうため、それに対する何らかの手当ては必要と考えられる。そうした観点から「税収を国民に還元」するとの説明には合理性があると筆者は考える。本来は、税率が変化する課税所得の閾値、課税最低限など名目金額で規定されている制度について賃金・物価上昇の実勢に合わせて見直すのが望ましいが、そうした制度改正は税・社会保障制度全般に影響が及ぶため検討に時間を要することから目先の物価高対応には馴染まないかもしれない。しかし、酒井他(2023)が指摘しているように賃金・物価が持続的に上昇する可能性が高まってきている点を踏まえれば、そうした制度変更はいずれ不可避になるのではないかとみている。低物価・低賃金・低成長に象徴される「コストカット型経済」から「新たなステージ」に移行するのであれば、制度設計も「新たなステージ」に向かう必要があるだろう。

なお、所得税減税の場合、税制改正が必要となり来年の通常国会で法案を成立させる必要があることから、給付に比べて実施が遅れてしまう点にも物価高対応という点では問題がある。所得制限を設けずに一律に定額減税を行うのであれば、同額の一律給付を実施した方が、迅速性や政策の執行コストという面から優れている。「減税」にこだわる経済的な合理性は見当たらないのではないか。

また、前述したとおり一律に減税を行うよりも、低所得者に対象を絞った上で一人当たり支援規模をその分厚くした方が費用対効果の観点からは望ましいだろう。この点では、行政のデジタル化が遅れ「住民税非課税世帯」といった線引き以外に「困っている人」を識別するインフラが整っていないことが制約になっている。マイナンバーの普及促進と口座情報との紐づけ、地方自治体との情報連携を通じて、必要な人に必要な給付を迅速に実施できる体制を早急に構築することが必要だ。

マクロ面からみた日本経済の現状という点で言えば、(酒井(2023)が予測しているように7~9月期に需給ギャップが再びマイナスに転じるにしても)経済活動は回復基調を維持しており、大規模な経済対策が求められる状況ではない。人手不足が深刻化する中、求められているのは供給サイドの強化に資する政策である。中信・西野(2023)が指摘しているように、デジタル化の推進に加え、非正規雇用者を含めた幅広い労働者を対象とするスキルアップ支援(「人への投資」)や、ジョブ型雇用など労働移動が企業業績の改善につながりやすくする仕組みを整備する等の取組みを推進し、労働生産性を中長期的に引き上げることが重要だ(服部(2023)が指摘しているように、産業間の労働移動そのものによる経済全体の賃金・生産性上昇効果は限定的であり、リスキリングの推進等の取組も合わせて強化していく必要がある)。政府も経済対策において教育訓練給付の対象講座の拡充や、非正規雇用労働者を含めた在職者のリスキリング受講者の割合を高めることを掲げており、この点は評価できる。こうした取組みの促進を通じて実質賃金の持続的な上昇につなげることが出来れば、岸田政権の目指す「成長と分配の好循環」の実現も近づくだろう。

[参考文献]

酒井才介(2023)「年率▲1.2%のマイナス成長を予測(7~9月期1次QE」、みずほリサーチ&テクノロジーズ『QE予測』、2023年10月31日

酒井才介、風間春香、中信達彦、安川亮太(2023)「持続的な物価上昇は実現するか ~省人手不足をトリガーとした企業行動の変化が鍵~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2023年9月28日

酒井才介・南陸斗(2022)「政府の総合経済対策の評価と今後の課題~2023年度GDPは+1.1%増加。2023年CPIは▲1.3%Pt低下」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年11月1日

中信達彦・西野洋平(2023)「鈍い動きが続く個人消費の行方~物価高と所得の弱さが家計の購買力を抑制~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2023年10月11日

服部直樹(2023)「労働移動で日本の賃金・生産性は上がるのか~日本の労働移動の現状把握と政策シミュレーション~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2023年9月15日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し─米中で二極化する世界経済。次第に強まる停滞感─」、2023年9月25日