調査部 経済調査チーム 上席主任エコノミスト 坂中弥生

yayoi.sakanaka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

訪日外客数はコロナ禍前水準に到達。ただし中国人訪日客は回復に遅れ

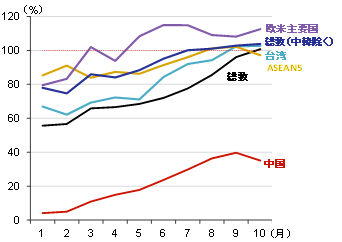

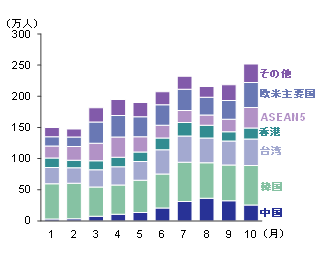

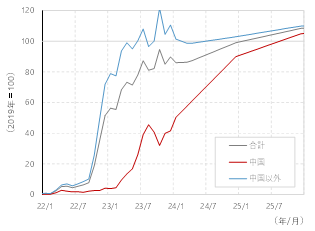

2023年の訪日外客数は回復傾向が続き、10月には総数ベースで2019年同月対比101%と足元でコロナ禍前水準に達した(図表1)。国・地域別にみると、欧米主要国、韓国、台湾、香港、ASEAN5など、幅広い地域からの訪日客数が増加している(図表2)。一方で、中国からの訪日客数は10月時点で2019年同月対比35%と、回復の遅れが目立っている。中国から日本への団体旅行が8月に再開されたが、7~9月期の中国からの団体旅行客数は4万人程度とみられ、団体旅行再開による押し上げ効果は限定的だったようだ。

中国人訪日客数が伸び悩む背景には、原発処理水問題の影響だけでなく、中国経済の減速や日中間の航空便の供給制約など、様々な要因があると考えられる。中国の大型連休である国慶節期間(9/29~10/6)の旅行者数をみると、中国人の本土内旅行者が2019年を上回る水準であったのに対し、海外旅行者数の指標である出入国者数は2019年対比85%にとどまった。中国人の旅行意欲は回復傾向にあるものの、いまのところ海外旅行よりも近場の国内旅行が選好されているようである。

図表1 国・地域別訪日外客数の回復率

(2019年同月対比)

(注)1. 欧米主要国は、英国・フランス・ドイツ・イタリア・スペイン・米国・カナダの合算値

2. 韓国は2019年の夏場以降に政治的要因で訪日客数が大幅に減少し、訪日客数の2019年同月対比回復率が足元で実態以上に上振れているため、中韓除くベースの総数の推移を示した

(出所)日本政府観光局(JNTO)「訪日外客数・出国日本人数」より、みずほリサーチ&テクノロジーズ作成

図表2 国・地域別訪日外客数

(注)欧米主要国は、英国・フランス・ドイツ・イタリア・スペイン・米国・カナダの合算値

(出所)日本政府観光局(JNTO)「訪日外客数・出国日本人数」より、みずほリサーチ&テクノロジーズ作成

2023年7~9月期の訪日外国人旅行消費総額は過去最高水準

このように、訪日外客数は中国の回復の遅れを他国・地域の急増がカバーして、全体としてはコロナ禍前水準に達した格好だが、それにも増して回復ペースが急なのが、訪日外国人の旅行消費総額(いわゆるインバウンド需要)である。

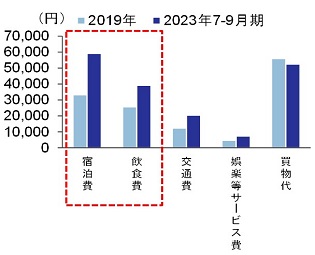

2023年7~9月期の訪日外国人旅行消費総額は1.4兆円と、コロナ禍前のピーク(2019年4~6月期:1.3兆円)を1割近く上回った。けん引役になったのが、消費単価の上昇だ。訪日外国人一人当たり消費単価は7~9月期時点で21.1万円と、2019年平均(15.9万円)を大幅に超える水準が続いている。訪日外国人一人当たり消費単価の変化(2019年→2023年7~9月期)について、来訪目的シェアの変化と来訪目的別の消費単価の変化に分けて要因分解を行うと、単価の上昇は、観光・レジャー目的の一人当たり消費単価の上昇が主因であった。観光・レジャー目的の費目別消費額をみると、平均泊数が6.2泊から7.2泊に拡大したことで、宿泊料金や飲食費を中心に拡大していることがわかる(図表3)。

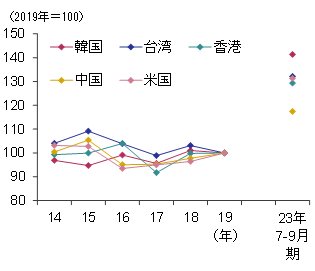

日本国内での消費に加えて、旅行前後の往復航空(船舶)運賃も大幅に上昇している。訪日外客数シェア上位5カ国(韓国、台湾、香港、中国、米国)についてみると、2023年7~9月期時点の往復航空(船舶)運賃(現地通貨建て)は2019年対比4~6割高い水準だ。その結果、訪日にかけた費用の総額(往復航空(船舶)運賃+日本国内での消費単価)は、円安効果を除く現地通貨建てでも2019年対比2~4割増加している(図表4)。コロナ禍明けで旅行予算が一時的に拡大し、足元では一人当たり消費単価が高水準になっているとみられるが、先行きは繰り越し需要が一服するなかで、消費単価が徐々に低下する可能性があるだろう。

図表3 費目別消費額(観光・レジャー目的)

(出所)観光庁「訪日外国人消費動向調査」より、みずほリサーチ&テクノロジーズ作成

図表4 訪日にかけた費用(現地通貨建て)

(注)訪日にかけた費用は、往復航空(船舶)運賃と日本滞在中の支出(観光・レジャー目的)の合算値

(出所)観光庁「訪日外国人消費動向調査」、みずほ銀行「外国為替公示相場」より、みずほリサーチ&テクノロジーズ作成

訪日外客数の2025年政府目標は達成可能。一方、消費単価は目標を下回ると予想

日本政府が2023年3月に閣議決定した「観光立国推進基本計画」では、早期の目標として「訪日外国人旅行消費額5兆円」が、2025年までの目標として「訪日外国人旅行者数の2019年水準(3,188万人)超え」「訪日外国人旅行消費額単価20万円(2019年16万円)」「一人当たり地方部宿泊数2泊(2019年1.4泊)」などが掲げられている。足元では単月でみた訪日外客数がコロナ禍前水準まで回復しているほか、一人当たり消費単価も20万円を超える水準となっているが、この傾向が今後も続いて政府目標を達成できるのだろうか。

はじめに訪日外客数について、中国と中国以外に分けてみてみよう。中国では不動産部門の調整長期化やコロナ禍明けのリベンジ消費のはく落もあり、旅行需要の面からみて中国人の海外旅行回復には時間がかかることが想定される。他方で、日中間の航空便の供給制約が回復のボトルネックになった面もあるとみられる。一部航空会社では、コロナ禍に機材の入れ替えを進めて保有機材数が減少した結果、2023年中の機材繰りが厳しくなっていたようだ。さらに、日本側の空港のグランドハンドリング業務(航空機誘導、客室整備、旅客案内などの地上支援業務)において、コロナ禍に解雇した人材の再雇用や新規採用が難しく、人手不足により航空会社の増便要請に十分に応えられない事態も生じた。しかし、2024年以降は機材納入により航空会社が増便しやすい環境になるほか、グランドハンドリング体制強化の動きが徐々に進むなかで、空港側も増便要請を受け入れやすくなるとみられる。現に、2023年冬季における中国方面の便数は2019年対比47%とまだ少ないものの、夏季(同12%)からは大幅に増加した。こうした需給両面の動きを踏まえれば、中国人訪日客数は今後緩やかに増加し、コロナ禍前(2019年)の水準に到達するのは2025年半ば頃になると見込まれる(図表5)。

図表5 訪日外客数の見通し

日本政府観光局(JNTO)「訪日外客数・出国日本人数」などより、みずほリサーチ&テクノロジーズ作成

図表6 インバウンドの予測値

(注)四捨五入の関係で、2025年訪日外客数の内訳合算値と合計は一致していない

(出所)日本政府観光局(JNTO)「訪日外客数・出国日本人数」、観光庁「訪日外国人消費動向調査」などより、みずほリサーチ&テクノロジーズ作成

中国以外からの訪日客のトレンドをみると、2023年入り後は順調に回復し、中国・韓国を除く訪日外客数が2023年10月時点で2019年同月対比104%の水準となっている1。先行きは、コロナ禍で繰り越された旅行需要が一服するなかで、2024年前半にかけて一旦減速するとみられるが、その後は各国経済の拡大や日本側のインバウンド振興策(地方部への誘客促進や国際会議誘致など)により、緩やかな拡大トレンドに戻るだろう。中国以外の訪日客数は、2025年末にかけて2019年を1割程度上回る水準まで徐々に増加すると予想する。

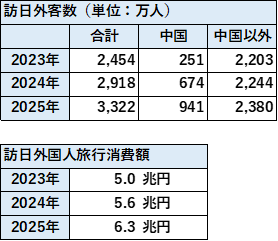

このように中国と中国以外に分けて予測すると、両者を合わせた総数ベースの訪日外客数は、2024年が2,918万人、2025年が3,322万人になる。訪日外客数に関する政府目標「2025年に2019年実績(3,188万人)超え」は達成できる可能性が高いとみている(図表6)。

一方、訪日外国人一人当たり消費単価は、繰り越し需要が一服するなかで徐々に低下していくとみられ、政府目標の「2025年に20万円」を達成するのは難しいだろう。2023年の消費単価上昇は、主に観光・レジャー目的の平均泊数増加によりもたらされていたが、2014~2019年は平均泊数が約6泊で推移したのに対し、2023年7~9月期は7.2泊と水準が上振れしており、繰り越し需要によって一時的に増加している可能性がうかがわれる。さらに、航空券価格に大きな影響を与える燃料価格は、2025年までを見据えても大幅な下落が見込みにくいほか、今後、米金利低下等により為替相場が円高方向に進めば、海外からみた日本旅行の割安感が今よりも薄れていくと予想される。これらの要因を踏まえると、訪日外国人一人当たり消費単価は、2024年が19万円台半ば、2025年が19万円弱にとどまる見込みだ。

なお、訪日外客数×消費単価で計算される訪日外国人旅行消費総額については、早期の目標である5兆円を2023年にも達成することができるだろう。2025年までの目標に旅行消費総額は設定されていないが、2025年時点では6兆円台前半まで拡大するとみている。

訪問地・時期の分散を通じ、オーバーツーリズム対策と高付加価値化を両立へ

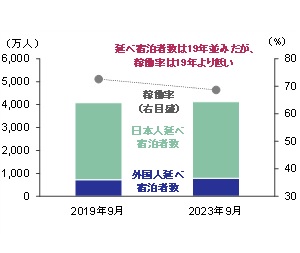

「観光立国推進基本計画」において「持続可能な観光」「消費額拡大」「地方誘客促進」がキーワードとして挙げられている通り、今後のインバウンドを上手に取り込むためには、訪問地分散や消費単価の拡大が重要である。現状の課題として、日本人の国内旅行も回復するなかで、宿泊業の人手不足も相まって、訪日客の受け入れ余地が少ないという点が挙げられる。観光庁「宿泊旅行統計調査」によると、2023年9月の延べ宿泊者数(従業員10人以上施設、全国)は、2019年同月対比101%となっている。全体の約8割(2019年)を占める日本人の延べ宿泊者数は同99%、残りの約2割を占める外国人の延べ宿泊者数は109%と、日本人・外国人ともにコロナ禍前水準まで戻っている2。他方で、9月の客室稼働率(従業員数10人以上、全国)をみると69%と、2019年(73%)よりも低い水準となっている(図表7)。宿泊業の人手不足感が強まるなか、人手が足りず、稼働率を上げられていない施設もあるとみられ、訪日外客数の宿泊ニーズが拡大しても、今後、それに応えきれない可能性がある。

さらに、訪日外国人の訪問地や宿泊地が集中している点も課題である。2023年4~6月期の都道府県別訪問率(複数回答、観光・レジャー目的)をみると、訪問率が3割以上となっているのは東京都・大阪府・千葉県・京都府のみであり、訪問率1%未満が20県と、都道府県間で差が大きい。また、都道府県別の外国人延べ宿泊者数(従業員10人以上)をみると、2019年と変わらず、東京都、大阪府、京都府に集中しており、3都府合計で全体の7割(2023年9月)を占めている。訪日外国人の訪問地や宿泊地が集中することで市街地が混雑するなどし、市民生活への悪影響が無視できないレベルに達している。

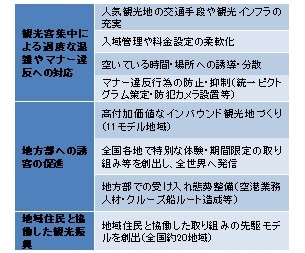

こうした点を踏まえると、訪日客「数」ではなく、「単価」引き上げ(高付加価値化)に注力することで、訪日外国人旅行消費総額の拡大を目指すべきだ。訪問地・訪問時期の分散への取り組みにより、オーバーツーリズム対策と単価引き上げの両方を狙うことが可能であると考える。例えば、訪問地の分散は、地方部への周遊需要喚起に伴う長期滞在型の旅客増が期待できる。また、訪問時期の分散によってピークタイムの混雑が緩和すれば、これまで取りこぼしていた訪日客のコト消費需要に対応でき、単価上昇につながるだろう。2023年10月に公表された「オーバーツーリズムの未然防止・抑制に向けた対策パッケージ」では、観光客が集中する地域での需要分散・平準化の取り組みや、地方部への誘客推進を目的とした11モデル地域の滞在価値向上策が紹介されている(図表8)。こうした取り組みの成果が表れるには時間がかかるとみられるが、粘り強く推進することで、持続可能なインバウンド受け入れ体制を築き、インバウンドを日本における一つの重要な産業として拡大させることができるだろう。

図表7 延べ宿泊者数と客室稼働率

(注)全国、従業員10人以上施設

(出所)観光庁「宿泊旅行統計調査」より、みずほリサーチ&テクノロジーズ作成

図表8 オーバーツーリズム対策概要

(出所)観光立国推進閣僚会議「オーバーツーリズムの未然防止・抑制に向けた対策パッケージ」より、みずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ「内外経済の中期見通し~ポストコロナのメガトレンド、日本の賃金は緩やかに上昇~」pp.62-63、2022年12月23日

- 1韓国は2019年の夏場以降に政治的要因で訪日客数が大幅に減少したため、訪日客数の2019年同月対比回復率が足元で実態以上に上振れている(2023年10月:320%)。したがって、ここでは中国・韓国を除くベースで訪日客数のトレンドを評価した。なお、中国を除き韓国を含むベースで訪日客数の2019年同月対比回復率を計算すると、2023年10月は128%になる。

- 2一方、クレジットカード取引情報に基づく消費統計であるJCB消費NOWでは、2023年9月時点における宿泊の実質消費が2019年同月対比▲22%と、日本人宿泊需要の回復ペースの鈍さが示唆される。日本人の宿泊動向は統計によって結果に差があり、幅をもってみる必要がある。