調査部 経済調査チーム

主席エコノミスト 河田皓史

調査部 経済調査チーム 西野洋平

hiroshi.kawata@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

2024年の春闘賃上げ率は3.8%と予測。2年連続で高い賃上げが実現する見込み

2023年は、多くのエコノミストの事前予想を上回る形で約30年振りの高水準の賃上げが実現した。しかし、インフレも予想以上に長期化しており、実質賃金は前年比減少が続いている。そうした中、経済正常化に伴い水準を切り上げることが期待されていた実質個人消費がこのところ伸び悩んでいることもあって、2024年の賃上げに対する社会的期待が高まっている。

政労使のスタンスを確認すると、連合は、2024年春闘での賃上げ要求水準につき「5%以上」と前年の「5%程度」から表現を幾分強めた。こうしたもとで、自動車や電機などの産業別組合で構成される金属労協は前年比1.5倍以上のベア要求を決定したほか、小売やサービスなどの組合が加盟するUAゼンセンも前年より要求を強める方針であるなど、産業別組合も強気の要求スタンスを取っている。こうした組合の要求方針に対して、経営者側も一定の理解を示しており、「今年以上の賃上げ」の実現に前向きな姿勢を示している。この間、政府は11月15日に政労使会議を開催して「今年を上回る水準の賃上げ」への協力を要請するなど、賃上げムードの醸成に努めている。

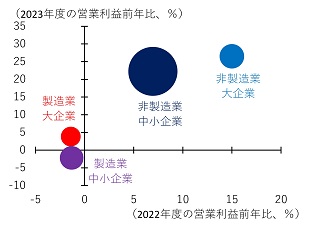

こうした状況を踏まえつつ、2024年春闘を取り巻く環境について基本的なデータを確認してみよう。まず、賃上げの原資となる企業収益は、好調に推移している(図表1)。大企業では過去最高水準の収益が実現しているほか、中小企業もコロナ前の収益水準を回復しつつある。業種ごとの動向をみると、雇用者数の多い非製造業の収益が、大企業・中小企業ともに2年連続の大幅増益と好調に推移しており、2024年の賃上げに向けた余力は相応に確保されているとみられる(図表2)。これまで急ピッチで利上げを進めてきた米国経済の減速などから海外経済は当面浮揚感に欠ける展開となる可能性が高いため、外需依存度の高い企業では経営者が慎重になる可能性もあるが、少なくとも2023年度上期までの収益が好調であったことは確かである。

図表1 企業規模別の企業収益(営業利益)

(出所)財務省「法人企業統計」より、みずほリサーチ&テクノロジーズ作成

図表2 業種ごとの収益動向

(注)バブルの大きさは2022年度末の雇用者数を表す。2023年度の営業利益前年比は7-9月期までのラップ値

(出所)財務省「法人企業統計」より、みずほリサーチ&テクノロジーズ作成

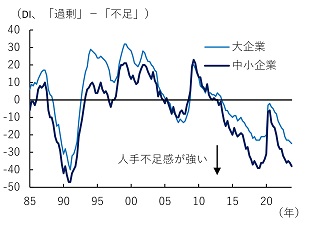

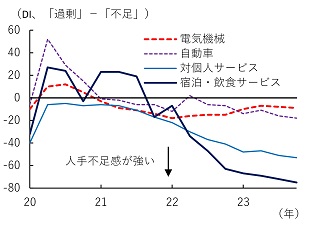

企業に対して賃上げを促すプレッシャーとなる労働需給については、前年よりもさらにタイト化している(図表3)。大企業・中小企業ともに、日銀短観における雇用人員判断DIは歴史的低水準で推移しており、強い人手不足感が窺われる。特に中小企業における人手不足感は、バブル期に迫る水準となりつつある。業種別にみると、人手不足感の程度・方向性には相応のバラツキがある(図表4)。すなわち、経済正常化のもとでインバウンド需要回復の恩恵を受ける個人消費関連サービス(対個人サービス、宿泊・飲食サービス)で急激に人手不足感が強まっているほか、車載半導体供給制約の緩和により生産水準が切り上がっている自動車でも人手不足感が強まっている。一方、世界的な半導体の在庫調整の影響を受ける電気機械では、人手不足感が一頃に比べて緩和している。

図表3 企業規模別の雇用人員判断DI

(出所)日本銀行「短観」より、みずほリサーチ&テクノロジーズ作成

図表4 業種別の雇用人員判断DI

(出所)日本銀行「短観」より、みずほリサーチ&テクノロジーズ作成

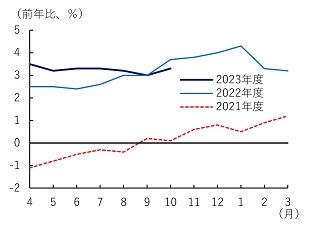

組合の要求スタンスを左右するインフレ率については、政府の物価高対策などの特殊要因による振れを伴いつつも、均してみれば前年並みの高水準で推移している(図表5)。2023年春闘における労使交渉が佳境にあった2022年度末頃の時点では、2023年度のインフレ率が一本調子で鈍化していく予想が多かったことを踏まえると、当時の予想対比で大きく上振れて推移している。労使交渉が本格化する時期(1~3月)のインフレ率は前年より幾分低めになることが見込まれるものの、年度平均で3%前後のインフレとなっている姿は前年と変わりなく、組合の要求スタンスを消極化させる要因にはならないであろう。

図表5 2021~23年度のインフレ(CPI総合)

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

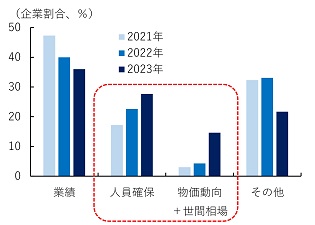

図表6 賃金改定に当たり最も重視した要素

(注)調査時期は各年7~8月、結果公表は各年11月

(出所)厚生労働省「賃金引上げ等の実態に関する調査」より、みずほリサーチ&テクノロジーズ作成

こうした①好調な企業収益、②タイト化する労働需給、③長期化するインフレという外部環境、それらを踏まえた④政労使の前向きなスタンスを総合的に勘案すると、2024年の賃上げ率は前年を小幅に上回る高水準となる可能性が高い。この点、本年11月に公表された「賃金引上げ等の実態に関する調査(令和5年)」の結果をみると、賃金改定に当たり最も重視した要素として、「業績」を挙げる企業が過去と同様に最も多いものの、人員確保や物価動向を重視する割合がはっきりと増加しており、企業の賃上げに対する考え方に変化がみられている(図表6)。マクロ的に人手不足感が強まり、人材獲得競争がし烈さを増すもとでは、物価高を背景とした組合の要求に対してなるべく前向きなスタンスで応じるのが多くの企業にとって最適解となっており、組合もそれを見越して強気の交渉スタンスを示しているものと解釈できる。

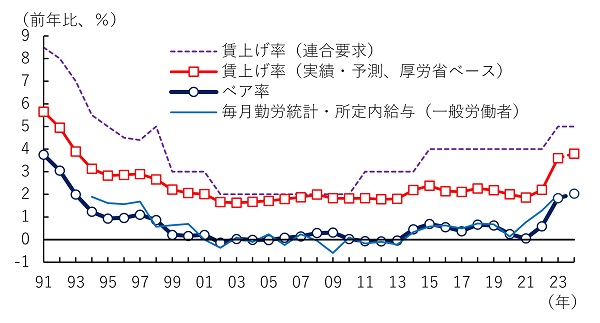

以上を踏まえ、みずほリサーチ&テクノロジーズでは、2024年の春闘賃上げ率を3.8%(厚生労働省「民間主要企業春季賃上げ要求・妥結状況」ベース)と予測する(図表7)。2023年の賃上げ率(3.60%)を小幅に上回る高水準の賃上げを想定しているが、定期昇給分を除くベースアップ分に換算すると2.0~2.2%程度となり、当面2%を大きく上回って推移するとみられるインフレ率(CPI総合除く帰属家賃ベース)には届かず、実質賃金の減少は継続すると予測している(詳細は後述)。

図表7 賃上げ率

(注)2024年の値は、賃上げ率(連合要求)を除いてみずほリサーチ&テクノロジーズの予測値。2023~24年のベア率は、定期昇給分に仮定を置いて算出。毎月勤労統計・所定内給与(一般労働者)は年度値で、2016年以降は共通事業所ベース。

(出所)厚生労働省「民間主要企業春季賃上げ要求・妥結状況」、厚生労働省「毎月勤労統計」、中央労働委員会「賃金事情等総合調査」、連合より、みずほリサーチ&テクノロジーズ作成

業種ごとのバラツキを伴いつつも、全体として高い賃上げ率が実現する見通し

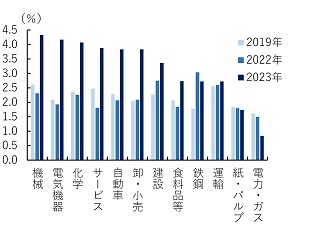

業種別にみると、世界的に半導体分野の調整が長引いていることを受けて、製造業のうちIT関連業種(電気機械など)では前年より弱含む可能性があるものの、生産回復に為替円安の効果も加わって最高益を更新する見込みの自動車関連業種などでは高水準の賃上げが継続すると見込まれる。また、①感染症の5類移行に伴う需要回復や②値上げ進展により収益が大きく改善している個人消費関連業種(小売、宿泊・飲食サービスなど)では、前年よりも賃上げが積極化する可能性が高いとみている。こうした個人消費関連業種は労働集約的な産業であり、雇用者数が多いため、こうした業種での賃上げ率拡大はマクロの賃金にも相応の押し上げ要因となろう。

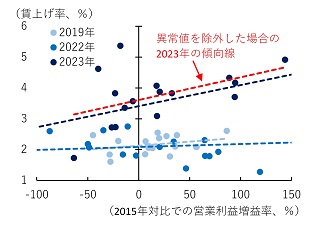

2023年における業種ごとの賃上げ動向を改めて振り返ると、過去と比べて賃上げ率を大きく高めた業種が多くみられる一方で、コスト高や需要伸び悩みにより収益不芳であった業種の賃上げ率は伸び悩んでおり、業種ごとの差が大きかったことが確認できる(図表8)。こうした事実も踏まえつつ、2023年までの賃上げ率と収益水準の関係を業種別にプロットした点の傾向線をみると、2023年は、切片・傾きともに上昇していたことがわかる(図表9)。すなわち、社会全体での賃上げ機運の高まりが切片の上昇として表れ、その中でも収益好調な業種・企業では特に積極的な賃上げが行われたことが傾きの上昇として確認できる。この2023年の関係(異常値とみられる業種を除去したベース)をもとに、2023年度上期の収益水準(法人企業統計ベース)から2024年の賃上げ率を占うと、人員数で加重平均したマクロベースで3.8%となり、みずほリサーチ&テクノロジーズの予測値と同水準になる。もちろん、これはサンプル数が20程度のクロスセクションデータで行った単回帰による外挿予測値に過ぎず、相当の幅をもってみるべき数字ではあるが、雇用者数の多い業種(卸・小売、サービス)や、前年まで収益不芳で賃上げも限定的だった業種(運輸、食料品メーカー)の収益増が2024年の賃上げを支える要因になるという定性的なイメージは、自然な見方といえるだろう。

図表8 業種別にみた賃上げ率

(注)一部の業種を抜粋

(出所)厚生労働省「民間主要企業賃上げ要求・妥結状況」より、みずほリサーチ&テクノロジーズ作成

図表9 収益と賃上げ率の関係

(注)業種別の賃上げ率と収益の関係をプロットしたもの

(出所)厚生労働省「民間主要企業賃上げ要求・妥結状況」、財務省「法人企業統計」より、みずほリサーチ&テクノロジーズ作成

それでも実質賃金のプラス転化は遠い。個人消費がそこまで持ち堪えられるか

2年連続で高水準の賃上げが実現しても、インフレも長期化している1ため、実質賃金のプラス転化は相当先になると予想される。そもそも、2%インフレと整合的な賃金上昇率は3%程度であり、2%程度のベアでは物足りなさが残る面があるのは否めない。2022~23年度に3%程度のインフレが続いたことを踏まえれば、値上げ幅対比で賃上げ幅を抑制している企業がまだ多く、結果的に労働分配率は大企業を中心に低下している。利益分配は企業経営上の判断に委ねられるべきものではあるが、交易条件は外生変数、労働生産性は短期的には不変とすれば、労働分配率の低下と実質賃金の低下はほぼ裏表の関係にあるので、実質賃金の減少を止める力を持っているのは労働分配率をコントロールできる企業セクターだけであり、企業への社会的期待は否が応でも高まるだろう。

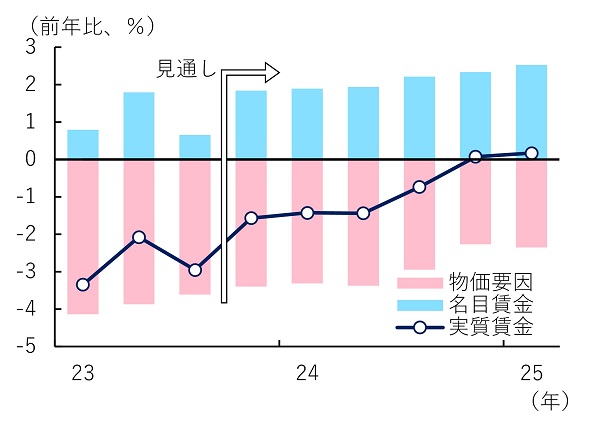

みずほリサーチ&テクノロジーズでは、実質賃金が前年比プラス転化する時期を2024年度後半と予想している(図表10)。実質賃金がプラスに転じるまでの間、個人消費は冴えない展開が続く可能性が高い。長引くインフレを背景に平均消費性向は既にコロナ禍前の水準近傍で推移しているほか、コロナ禍の時期に蓄積された「超過貯蓄」も、インフレ長期化により実質ベースでは尽きている2とみられ、当面は個人消費の増加要因があまり見当たらないのが実情である。消費の弱さが目立つようになると、体力(=値下げ原資)のある大企業を中心に値下げ競争が再燃し、物価面でも下押し圧力を生じさせる可能性がある。そうなってしまうと、物価・賃金ともにほとんど伸びない「デフレ均衡」に逆戻りしてしまうリスクも否定できない。経済・物価・金融の正常化まであと一歩に迫った千載一遇の機会を逃さないよう、持続的な賃上げの実現に向けた前向きな議論・取り組みが政労使で今後も継続されることを期待したい。

図表10 実質賃金の見通し

(注)断層調整値。実質化はCPI総合除く帰属家賃による

(出所)厚生労働省「毎月勤労統計」、総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

[参考文献]

河田皓史(2023)「物価の基調をどうみるか―2024年度初のサービス価格改定が正念場―」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2023年11月30日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し―米中で二極化する世界経済。次第に強まる停滞感―」、2023年9月25日

- 1物価の基調については、河田(2023)を参照。

- 2詳細については、みずほリサーチ&テクノロジーズ(2023)の日本経済パートを参照。