調査部総括・市場調査チーム

エコノミスト 白井 斗京

tokio.shirai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

預金・貸出金利の長期的な低下は、政策金利に連動してきた

1990年代前半の平成バブル景気の崩壊以来、日本の各種金利はほぼ一貫して低下してきた。金利の上昇局面は、ごくわずかな期間しかない。

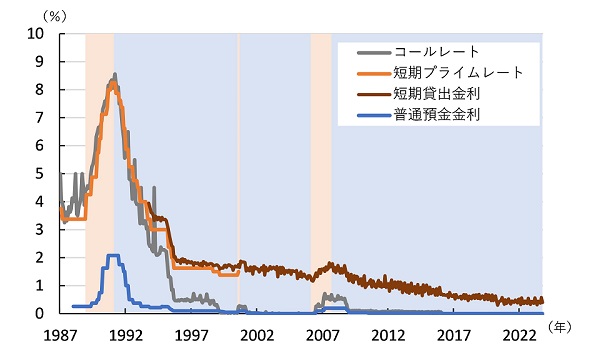

図表1は、日本の1987年以降のコールレート、短期貸出金利、普通預金金利の推移を示している1。

図表1 各種金利の推移

(出所)みずほリサーチ&テクノロジーズ作成

図中のシャドーは、短期プライムレートまたは短期貸出金利を基準に、オレンジを同金利のボトムからピークに至る「金利上昇局面」、ブルーを同金利のピークから次のボトムに至る「金利低下局面」として示している。貸出金利は概ねコールレートに連動しており(コールレートがゼロ金利に到達して以降は除く)、オレンジの期間では上昇、ブルーの期間では低下を続けてきた。ブルーの期間の圧倒的な長さは、日本経済が長期のデフレに陥り、日銀がコールレートをゼロあるいはマイナスに誘導せざるを得なかったことを象徴している。

政策金利に対する預金・貸出金利の感応度は、経済情勢によって異なる

仮に日本がデフレから完全に脱却し、政策金利の引き上げ(利上げ)が実施された場合、過去の3回の利上げ局面(図表1のオレンジの局面)と同様に、預金・貸出金利は上昇する可能性が高い(宮嵜ほか(2023))。但し、預金金利や貸出金利の上昇幅は、資金需要の多寡や、利上げ局面か利下げ局面かといった経済情勢によって異なる。

図表2は、図表1の金利上昇・低下局面ごとに、コールレートの変化に対して短期貸出金利、普通預金金利がどの程度変化したかをまとめたものである。平均的にはコールレートに合わせて上下動をしている貸出金利・預金金利も、細かく見ると、局面ごとにその感応度が異なっている。

図表2 局面ごとの金利推移と感応度

(注1)感応度は、コールレートの1%Ptの上昇(低下)に対して、貸出・預金金利それぞれが何%Pt上昇(低下)するかを示す

(注2)貸出金利は金利上昇①、金利低下①では短期プライムレート、以降は貸出約定平均金利の新規・短期金利を利用している

(注3) 金利低下③の局面はデータが取得可能な2023年10月を終了としているが、実際にいつ終了するかは当然不明である

(出所)みずほリサーチ&テクノロジーズ作成

各局面に共通している点として、貸出金利の感応度は預金金利の感応度よりも大きいことが挙げられる。貸し手である銀行から見れば、金利上昇局面では貸出金利が預金金利よりも上昇することで利ザヤが改善し、収益に追い風となる一方、金利低下局面では、貸出金利が預金金利よりも低下することで、利ザヤが圧縮され、収益の圧迫要因となる。

一方で、局面①と、局面②・③で異なっているのが、金利上昇局面と金利低下局面における貸出金利の感応度の差である。局面①では、貸出金利の感応度は上昇局面で1.2、低下局面で0.8であり、金利上昇局面において、貸出金利はより大きく変化していた。一方で、局面②・③では、貸出金利の感応度はそれぞれ上昇局面で0.9、1.2であるのに対して、低下局面では2.8、2.4である。これは銀行が、基準となるコールレートの低下以上に、貸出金利を低下させる必要があったことを意味する。

利上げと貸出金利上昇のタイミングは、必ずしも一致しない

貸出金利は、政策金利(コールレート等)のみで決まるわけではない。資金調達に対する需要の強さも、貸出金利の水準に大いに影響を及ぼす。

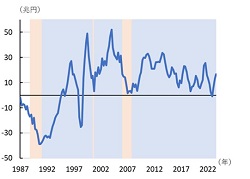

図表3は、非金融法人企業の資金過不足を、図表1の色分けに重ねたものである。局面①の期間では、金利低下局面の半ばまで非金融法人企業が資金不足であった一方で、局面②以降は、金利上昇・低下を問わず、常に資金余剰となっている。実体経済が弱く、主要な資金借入主体である非金融法人の借入需要が弱い局面では、貸出金利の低下圧力も強まりやすい。

図表3 非金融法人企業の資金過不足

(注1)1998年1~3月期以降とそれ以前で統計は接続していない

(注2)図中のシャドーは図表1に同じ

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

図表4 2006年の利上げ局面における金利推移

(出所)日本銀行、Refinitivより、みずほリサーチ&テクノロジーズ作成

さらに、日本の実体経済の弱さを金融市場が織り込む局面では、政策金利の利上げと貸出金利の上昇が同時に進まない可能性もある。

図表4は、2006年の利上げ前後における、各種金利の推移を示している。日銀は、2006年7月と2007年2月にそれぞれ0.25%Ptの利上げを実施し、2008年10月に利下げに転じた。その間、貸出金利はコールレートに連動しており、前後の期間と比べ、高い水準で推移しているように見受けられる。

しかし、貸出金利の上昇・低下のタイミングをみると、貸出金利は2006年4月の1.16%をボトムとして、2007年10月にピークの1.79%をつけ、2008年10月の1.52%まで振れを伴いながら徐々に低下していた。短期貸出金利の上昇は政策金利の上昇に先行していたものの、低下に転じるのも早かったのである。なお、長期金利(新発10年国債利回り)は更に先行して動いており、日銀が利上げを開始した2006年7月のタイミングでピーク(1.94%)を付け、利下げに転じる7ヵ月前の2008年3月には1.29%まで低下していた2。一般に、長期金利は経済実勢を反映して動くことから、銀行が当時、経済実勢の強さを先取りするかたちで、日銀が政策金利を引き上げる前に、貸出金利を引き上げた可能性がある。

「金利のある世界」の先行きは「金利以外」で大きく変わる

以上を踏まえると、実体経済の強さを伴わない金利上昇局面では、仮に日銀が物価高に着目して利上げに踏み切った場合でも、貸出・預金金利は政策金利に追随せず、早晩ピークアウトする可能性もある。

2023年12月の日銀・金融政策決定会合では、金融政策の変更は見送られたものの、2024年1月以降、マイナス金利の解除や、その後の一定程度の利上げを見込む向きは多い3。宮嵜ほか(2023)では、潜在成長率の上昇を伴った、2.75%に至る連続利上げという「バラ色の世界観」を想定して、シミュレーション分析を実施した。このような世界観では、前掲の局面①のように、政策金利の上昇に応じて貸出金利・預金金利は継続的に上昇しよう。その後の利下げサイクルにおいても、相対的に底堅い資金需要に支えられ、貸出金利の低下幅は小さくなると考えられる。

一方で、みずほリサーチ&テクノロジーズ(2023)は、「物価高に対応して限定的に利上げが行われるものの、実体経済の改善は伴わない」というケースを想定している。本ケースでは、利上げに伴い上昇した貸出金利が、その後の利下げ局面で、政策金利以上に低下する可能性がある。また前述の通り、利上げ局面であっても、実体経済の力強さに欠くような場合は、日銀が再度利下げに転じるよりも早く、貸出金利の低下が始まる可能性もある。

「金利のある世界」も、一過性のものからバラ色のものまで幅が広い。今後、利上げ局面が訪れた場合には、預金・貸出金利の上昇幅やその持続性が、金利以外の要素にも左右される点に留意が必要である。

[参考文献]

宮嵜浩・上村未緒・白井斗京・酒井才介・服部直樹・中信達彦(2023)、みずほリポート「『金利のある世界』への日本経済の適応力」2023年11月21日

みずほリサーチ&テクノロジーズ(2023)「2024年 新春経済見通し ~ラストワンマイルに潜むジレンマ~」2023年12月25日

- 1貸出金利を2種類示しているのは、後述の感応度分析のためである。短期プライムレートは1987年から取得可能であるものの、2009年1月以降1.475%で動いておらず、感応度分析には適さない。低金利環境において企業向け貸出の参考指標としての意味合いも薄れていることから、「貸出約定平均金利」が取得可能な1993年10月以降は、こちらを貸出金利として参照する。なお、留意点として、短期プライムレートは変動金利の住宅ローンの基準金利となっているが、住宅ローンは一般的には長期貸出であるため、貸出約定平均金利の短期貸出には含まれていない。本稿の考察対象としての貸出金利は法人向け貸出をイメージされたい。

- 2ここでは図表4の表現に合わせて、長期金利は月末値に基づいて述べている。

- 3Refinitivによれば、翌日物金利スワップ(OIS)を基にした市場の利上げ織り込みは、12月25日14時半時点で2024年1月会合での利上げは29.5%、同4月会合までの利上げは57.8%である。