調査部総括・市場調査チーム

エコノミスト 白井斗京

同 主席エコノミスト 宮嵜 浩

tokio.shirai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

世界的な利上げを背景に金融環境はタイト化

2022年は、世界各国で金融政策の大転換が起きた年だった。中央銀行による潤沢な緩和マネーを追い風に、2010年代にかけて右肩上がりで膨張してきた金融市場は、足元で金融引き締めという強烈な逆風にさらされている。英国では2022年9月に長期金利が急騰したほか、米国でも11月に暗号資産取引所大手FTXが破綻するなどの混乱に見舞われた。

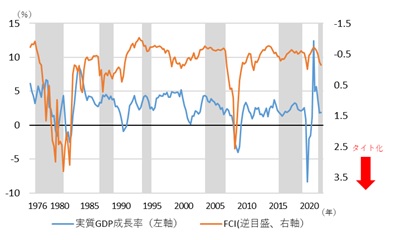

金融環境がどの程度引き締まっているかは、FCI (Financial Condition Index)で把握することができる。米サンフランシスコ連銀が公表する米国のFCIを見ると、現在はリーマンショック等の著しく上昇(=金融環境のタイト化)していた時期に比べれば落ち着いているものの、コロナショック(2020年3月)以来の上昇幅となっている(図表1)。1976年以降のFCIとGDP成長率の相関係数は▲0.31と決して強い相関ではないが、FCIが特に大きく上昇した1980年前後やリーマンショックの発生した2008~2009年は、GDPの落ち込み幅も相対的に大きい。また、その他の期間も含め、利上げ期間中~数か月後にかけてFCIが上昇する傾向も見て取れる。2023年以降、金融引締めが長期化すると、金融環境が大きく混乱し、実体経済に無視できないマイナスの影響を与える可能性も懸念される。

図表1 FCIとGDP成長率の推移

(注)シャドーは利上げ期間を表す

(出所)シカゴ連銀、CEICより、みずほリサーチ&テクノロジーズ作成

FRBは「金融システムの脆弱性」を指摘

11月に公表されたFRBの金融安定報告書では、金融システムの脆弱性として、MMFやステーブルコインの流動性リスク、不動産価格の下落リスク、金利上昇や景気減速が投機的格付け企業の債務に打撃を与えるリスク等が挙げられている。一方で、最終的にシステミックリスクに拡大するかどうかの要である銀行セクターについては、バランスシートの健全性、資金調達の容易さ等から見て、脆弱性は小さいと評価されている。

システミックリスクの分析には、それぞれの脆弱性同士の関係や、総体としてのインパクトの大きさの分析が必要であるが、本稿では手始めに、銀行セクターによって相応に保有されており、金利や経済の変動の影響を受けやすいと考えられる、レバレッジド・ローン1に焦点をあてて、より具体的にリスクを検討したい。

レバレッジド・ローンのデフォルト率は、コロナショック時と同程度まで上昇

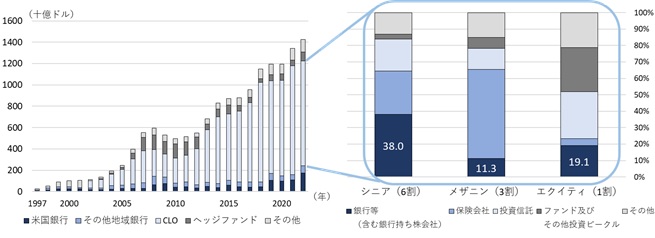

米国のレバレッジド・ローンの発行残高は、リーマンショック発生後の2009年~2010年に一時的に減少したものの、その後は低金利環境の追い風を受けて、右肩上がりで残高を膨らませてきた(図表2)。レバレッジド・ローンの保有者の内訳を見ると、CLO2による保有が一貫して多くの割合を占めており、銀行による直接保有は2割弱にとどまっている。図表3は、2018年のCLOのトランシェ別の保有割合を示しているが、CLOの各トランシェの割合は、概ねシニア6割・メザニン3割・エクイティ1割となっている。図表2と合わせて概算すると、レバレッジド・ローンの4~5割程度を銀行が直接、間接に保有しており、そのうちの半分程度が比較的安全なCLOのシニアトランシェ、残りの半分がレバレッジド・ローンの直接保有や、CLOのメザニン、エクイティトランシェである。2010年代の低金利環境で、通常の貸出による収益が伸び悩む中、利回りの高いレバレッジド・ローン、CLOに対して、安全性とのバランスを見つつ、リスクを取って投資を拡大してきたことが分かる。

図表2 レバレッジド・ローンの保有者別残高

図表3 CLOのトランシェ別保有割合

(出所)LCDより、みずほリサーチ&テクノロジーズ作成

(注)図表3の横軸中の割合は、CLO全体に占める各トランシェの割合を示している。

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

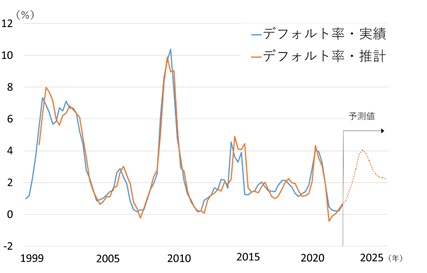

みずほRTは、米国の実質GDP成長率が2023年に▲0.8%と落ち込み、FF金利は2023年中に最大5.0~5.25%まで引き上げられると予想している(みずほRT(2022))。景気後退と金利高止まりという経済環境の下、低格付企業向けの変動金利貸出であるレバレッジド・ローンは、今後デフォルト率の上昇に見舞われる可能性がある。そこで今般、みずほRT(2022)で示されている米国の実質GDP成長率、PCEデフレーター、及びシカゴ連銀のFCIを用いて、レバレッジド・ローンのデフォルト率の将来推計を行った3,4。FCIについては前述の通り、金融引締めにラグを伴ってタイト化する傾向があるため、みずほRT(2022)のFF金利予測値を用いて先行きを推計している5。図表4は、レバレッジド・ローンのデフォルト率の実績と推計値を示したグラフである。これを見ると、2023年の景気後退や金融引き締めの影響を受けてデフォルト率は緩やかに上昇し、ピークとなる2024年第1四半期には、足元から3.5%pt上昇して4.1%に到達する。新型コロナ拡大当初の2020年第3四半期と同程度の水準かつ、ピークからの低下速度は当時よりも緩やかであり、相応の影響の大きさが伺われる結果となった。

図表4 レバレッジド・ローンのデフォルト率

(出所)シカゴ連銀、S&P Global、CEICより、みずほリサーチ&テクノロジーズ作成

もっとも、レバレッジド・ローンのデフォルト率上昇が銀行セクターに与える直接的なインパクトとなると、影響は限定的である。デフォルト率4.1%はCLOではエクイティトランシェで吸収可能な範囲であることから、銀行保有の(レバレッジド・ローン*CLOエクイティトランシェ)×4.1%として損失額を計算すると、約52億ドルとなる。FRBが2022年2月に公表したストレステストのデータを用いて簡易的に試算すると、ストレステストの対象行全体のTier1比率を0.04%pt下押しする程度のインパクトにとどまる。

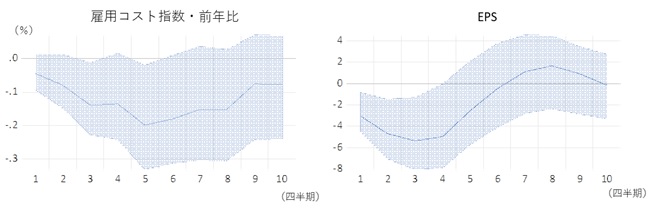

ただし、デフォルト率が上昇する厳しい経済・金融環境の下では、影響は銀行セクターにとどまらない。図表5はデフォルト率の上昇ショックと雇用コスト指数の前年比、S&P500のEPS(1株あたり利益)との関係を示したグラフであるが、どちらも有意にマイナスになっており、デフォルト率が上昇する局面では投機的格付企業に留まらず、賃金や株価にも負の影響をもたらすものであることが示唆される6,7。また、EPSへのマイナスの影響は翌年には非有意8に転じており、苦しい経営環境にある企業が賃金を抑制して合理化を図ることでやがて収益力を増し、経済が回復していくまでの過程の一端も伺える。

図表5 レバレッジド・ローンのデフォルト率上昇と各変数の関係

(出所)米国労働省、S&P Global、CEICより、みずほリサーチ&テクノロジーズ作成

インフレ抑制と金融環境安定の両立の難題を迫られるFRB

本稿ではレバレッジド・ローンに注目し、デフォルト率の先行きや、その影響について分析した。みずほRT(2022)で示している米国経済の先行きのもとでは、デフォルト率は上昇するものの、その影響は限定的であった。ただし、米国の根強いインフレが続き、FRBの利上げがより進めば、デフォルト率は上振れ、株価の下落幅も拡大してしまう。また、労働力不足が一段と深刻化し、賃金の上昇ペースがさらに加速すれば、それは企業収益を圧迫する形でデフォルト率の高止まりにつながるであろう。企業収益環境や金融市場への悪影響を最低限に留めつつ、現在の高いインフレ率を軟着陸に導けるか、FRBは難しいかじ取りが迫られる。

[参考文献]

みずほリサーチ&テクノロジーズ(2022)「2023年 新春経済見通し」、2022年12月28日

FRB(2022) "Financial Stability Report," November,2022

Laurie DeMarco, Emily Liu, Tim Schmidt-Eisenlohr (2020) “Who Owns U.S. CLO Securities? An Update by Tranche,” June 25, 2020

S&P Global(2014) “Loan default rate slips again in June; near-term outlook benign,” July 1, 2014

- 1 レバレッジド・ローンという名称は統一的な定義があるわけではないが、一般的に、低格付け企業(≒高レバレッジ企業)に対する変動金利のシンジケートローンを指す。資金使途としては、M&Aの買収資金が多い傾向にある。

- 2 CLOはcollateralized loan obligation(ローン担保証券)の略称で、多数のレバレッジド・ローンを束ねたプールからのキャッシュフローを原資産とする証券である。債券の返済順位に応じて優先劣後構造(トランシェ)が設定され、返済が優先されるトランシェから順にシニア、メザニン、エクイティと呼ばれる。CLOの組成は、投資家からの出資をもとにレバレッジド・ローンを購入するSPCを通じて行われる。図表1のCLOが示しているのは、このSPCの所有分であり、原資産のリスクの真の保有者は図表2に示す投資家ということになる。

- 3 デフォルト率(金額ベース、12か月移動平均の月次データを四半期平均に変換)、FCI(週次データを四半期平均に変換)、実質GDP成長率前年比、PCEデフレーター前年比の4変数のベクトル誤差修正モデルを用いて試算している。推計対象期間は1999年第1四半期~2022年第3四半期、モデルはラグ3四半期、共和分及び推計式に定数項を含み、トレンド項を含まない。また、デフォルト率のデータは、2014年4月に発生した電力大手エナジーフューチャーホールディングスの大口破綻の影響を受けて振れが生じているため、2014年第2四半期~2015年第1四半期に1を、その他の期間に0を取るダミー変数を入れている。

- 4 ここで上記の4変数を使用しているのは、FCIの上昇、実質GDP成長率の低下、PCEデフレーターの低下がそれぞれ、資金調達の困難化、債務者の業績悪化、実質債務負担の増加によってデフォルト率を押し上げるという仮説からである。今回の推計では、4変数は共和分の関係にあるものの、インパルスレスポンス分析で見た際に、有意水準95%でデフォルト率に有意な変化を与えるのはFCIのみという結果であった。

- 5 FCIのFFレート弾性値は0.28。FCIをFFレートのトレンド(HPフィルターで抽出)からの乖離幅で説明する推計式(コクラン・オーカット法)をもとに算出。時差相関関係を考慮して多項式分布ラグ(0~4期のアーモンラグ、2次、端点制約あり)を適用した。推計期間は1977年1月~2022年12月、月次データ。

- 6 レバレッジド・ローンのデフォルト率、実質GDP成長率、雇用コスト指数前年比、S&P500のEPSの4変数からなるベクトル誤差修正モデルを推計し、デフォルト率に1標準偏差(2.4%pt)のショックを与えた際の各変数への影響を10四半期先まで図示している。各変数の推計対象期間、モデル中のダミー変数、定数項の取り扱いについては注4と同様で、モデル中のラグは4期である。

- 7 図表5のシャドー部分はブートストラップ法で推計した、95%水準での信頼区間を示している。(シャドー部分がゼロをまたがない場合、例えば、図表5のEPSの第1四半期~第4四半期では、EPSの真の値が95%の確率でマイナスの変化を示すことから、デフォルト率の上昇がEPSの低下に確からしい影響を与える=「統計的に有意である」ことを示す)

- 8 注7の逆に、図表5の第5四半期以降のEPSのグラフのシャドー部分は0をまたいでプラス、マイナス双方にかかっており、この場合は、デフォルト率の上昇がEPSに全く影響を与えない可能性を排除できない=「統計的に非有意である」ことを示している。