調査部総括・市場調査チーム エコノミスト 嶋中由理子

yuriko.shimanaka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

米国で大幅な逆イールドが継続~約40年ぶりの深さに

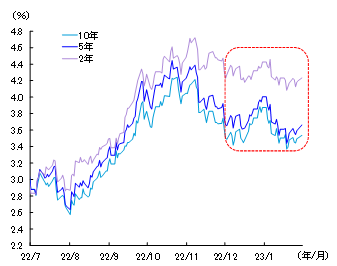

米国の債券市場で、長期国債の利回りが短期国債利回りを下回る「逆イールド1」が続いている。米連邦準備制度理事会(FRB)の急速な利上げによって、米国債利回りは大きく押し上げられているが、2022年の春に、金融政策動向に敏感に反応する2年債利回りが、10年債利回りを上回った。その後、FRBの金融引き締め長期化姿勢が明らかになる中、逆イールド幅は振れを伴いながらも一段と深まった。

昨年12月には、2年・10年債スプレッド(10年債利回り–2年債利回り)が約▲80bpと、約40年ぶりのマイナス幅にまで拡大した(図表1)。

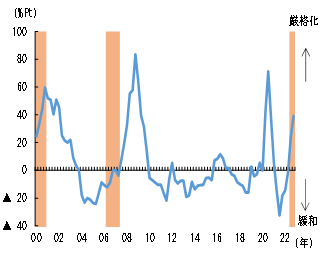

一般に、逆イールドは景気後退の予兆とされる。長短金利の逆転現象は、長短金利差で利鞘を稼ぐ金融機関の収益を悪化させ、資金繰り懸念のある企業に対する貸し渋り等の弊害を与えかねない。実際、米国金融機関の貸出態度は、逆イールド発生後に厳格化する傾向が見受けられる(図表2)2。米国の逆イールドは既に歴史的な深さとなっているが、さらに逆イールドが長期化すると、米国景気に深刻な影響を及ぼすおそれがある。そこで本稿では、米国逆イールドの持続性について考察する。

図表1 米国名目金利の推移

(注)2・5・10年は米国債利回り

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

図表2 米国金融機関の貸出態度

(注)シニア・ローン・オフィサー・サーベイの厳格化割合から緩和割合を引いたものを示した。シャドーは逆イールド発生期間。文末脚注2をご参照

(出所)FRB、Bloombergより、みずほリサーチ&テクノロジーズ作成

逆イールド発生のメカニズム~景気のサイクルや金融政策に応じて循環

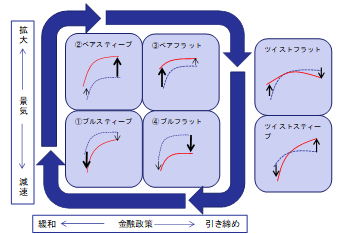

イールドカーブ(国債の利回り曲線)の形状は、景気や金融政策に応じて循環する。逆イールドが景気後退の予兆となるメカニズムは、図表3で示したイールドカーブのサイクルによって確認できる。3

先ず①の局面では、景気が徐々に持ち直す中、金融緩和によって利回り全体が低下するものの、長期金利には景気回復による上昇圧力が加わるため、イールドカーブの傾きが右肩上がりとなる(ブルスティープ)。その後、景気拡大に伴い金融政策が徐々に中立的になると、利回り全体が上昇し、かつ長期金利の上昇幅が短期金利を上回る②の局面に移る(ベアスティープ)。

さらに景気が過熱化し、中央銀行が利上げに踏み切ると、③の局面に移行する。すなわち、利上げによって利回り全体が上昇するものの、長期金利には先行きの景気後退懸念という下押し圧力が加わるため4、長期金利の上昇幅は短期金利を下回る(ベアフラット)。最終的に、金融引き締めが景気を冷やしリセッションが発生すると、④の局面に移行し、長期金利が短期金利よりも大きく低下する(ブルフラット)。その後は①の局面に回帰する。5 6

以上を踏まえると、逆イールドは、イールドカーブのフラット化の度合いが強まる③の終盤から④にかけて発生すると考えられる。③の終盤から④にかけては、金融引き締めの終盤もしくは利下げ開始前の局面であり、景気後退局面に入る直前の時期とも重なりやすい。

図表3 イールドカーブと景気のサイクル

(注)文末脚注6をご参照

(出所)みずほリサーチ&テクノロジーズ作成

逆イールドは史上最長の2年超続く可能性~異例のサインに留意

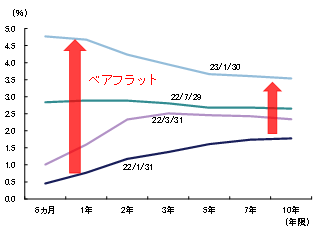

では、今般の逆イールドの持続性を、イールドカーブのサイクルの観点から考察してみよう。図表4は、今次局面のイールドカーブの変化を示したものだ。米国のイールドカーブは、昨年3月以降、FRBによる利上げを背景にベアフラット化(逆イールドも発生)し、図表3の③の局面に入ったと考えられる。その後、3倍速の大幅利上げが実施された7月以降は、ベアフラット(あるいはツイストフラット化7)の様相が一層強まり、現在の逆イールドに至っている。

今般の逆イールドは、利上げ局面の序盤という比較的早期に発生している。FRBが、景気を犠牲にしてもインフレを抑制するという強い金融引き締めスタンスを示してきたことが、その背景にある。市場は、短期金利の急速な上昇を織り込むと同時に、長期金利が比較的早い段階で景気後退懸念を織り込んだ結果、逆イールドが長期にわたり拡大してきた。

図表4 今次局面のイールドカーブの変化

(注)米国10年債までのイールドカーブを示した

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

すでに歴史的な水準にまで深まっている米国の逆イールドであるが、今後の米国景気・金融政策の先行きを踏まえると、逆イールドの早期解消は困難と判断される。

みずほリサーチ&テクノロジーズ8は、依然として米国のインフレの高止まりが続く中、FRBが政策金利を2023年前半にかけ5.0~5.25%まで引き上げると予想している。2023年終盤には利下げに転じるものの、2024年以降も慎重なペースでの利下げとなり、政策金利は高止まりが続くだろう。金融引き締めの影響で米国は景気後退局面入りし、2023年は実質マイナス成長(▲0.8%)となる見込みである。

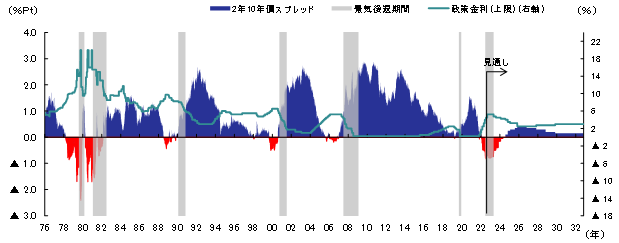

図表5は、米国の過去の景気局面と、逆イールドの長期推移を示したものだ。2年債・10年債スプレッドの逆イールドは1976年以降、今回を含めて6回発生しているが9、少なくとも金融引き締め期間中に逆イールドが解消し、①の局面に回帰したケースはない。金融引き締めの継続が見込まれる中、当面は③・④の局面が続くと予想される。

FRBは2023年終盤に利下げに転換する(①の局面に入る)見通しである。ただ、今次局面と類似性(経済金融環境・逆イールドの発生時期等)の高い、1970年代終盤から1980年代初頭にかけての2回の逆イールド局面10では、①の局面に入ってから逆イールドが解消するまでに、平均7.0カ月かかっている。今般も同様に、利下げ後も逆イールドは相応に続く可能性がある。

しかも、政策金利の水準は、利下げに転じた2023年終盤以降も、中立金利を上回ると予想される11。景気後退を受けて、2023年半ば頃から低下に転じるとみられる長期金利は、その後持ち直すものの、引き締め気味の金融政策運営の影響で、上昇ペースは緩慢なものにとどまるだろう。10年債利回りが2年債利回りを上回るまでには、相当な時間を要すると予想される。

以上を踏まえて、逆イールドの持続期間を試算すると、2年債・10年債スプレッドの逆イールドは、2024年半ばまで約2年超続く見込みである。2年超の逆イールド期間は、1980年代の記録を超え、統計取得可能な期間の中で米国史上最長となる可能性がある。

市場では現在、次回FOMC(1/31・2/1)での利上げ幅縮小に注目が集まっているが、依然として金融引き締めの長期化が予想される状況にある。米国の逆イールドは当面続きそうだが、「逆イールドの長期化」という異例のサインは、米国の景気後退局面入りが不可避であることを強く示唆している。

図表5 米国の景気局面と逆イールドの長期推移

(注)シャドーは景気後退期(2022年以降はみずほリサーチ&テクノロジーズ予想)。赤字は2年・10年債利回りの逆イールドを示す

(出所)Bloomberg、NBERより、みずほリサーチ&テクノロジーズ作成

[参考文献]

長谷川直也(2019)「米逆イールド後の米国株の行方~景気拡大局面における最高値は逆イールド後に記録~」、みずほ総合研究所『みずほインサイト』、2019年9月5日

殿岡直樹(2018)「米国イールドカーブの局面分解~警戒すべきは過度な利上げによる逆イールド化~」、みずほ総合研究所『みずほインサイト』、2018年2月9日

みずほリサーチ&テクノロジーズ(2022a)「2023年 新春経済見通し」、2022年12月28日

みずほリサーチ&テクノロジーズ(2022b)「内外経済の中期見通し~ポストコロナのメガトレンド、日本の賃金は緩やかに上昇~」、2022年12月23日

宮嵜浩(2022)「逆イールドが中銀に迫るインフレ退治の覚悟~80年代初期に似てきた米国の長短金利差~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年6月15日

小野亮(2022)「中央銀行の苦悩~試練の時を迎える2023年~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年12月22日

- 1なお、本稿では、特段の断りの無い限り、逆イールドを2年債・10年債利回りにおけるものと定義している。

- 2逆イールド期間は後述する長谷川(2019)の手法をもとにしたカウント方法。2020年の急速な厳格化は、コロナショックに伴うもの、2008~9年にかけての急速な厳格化はリーマンショックに伴う厳格化であり、逆イールドに起因するものではないため、シャドー期間と必ずしも一致していない。

- 3イールドカーブの局面判断の詳細については殿岡(2018)を参照。

- 4なお、景気後退懸念が高まる際に、長期金利に下押し圧力がかかるのは、市場参加者は景気後退を織り込む際に将来の利下げを予測するが、その過程で長期債の購入が増加し、長期債の利回りが低下するからである。

- 5中央銀行の金融引き締めが景気回復を損なわない場合は④の局面は起こらず、③の後①の局面に帰着する。

- 6なお、ツイストフラット(直近の政策金利引き上げが予想される一方で、長期的には景気後退が予想され、短期金利が上昇する一方、長期金利が低下する局面)、ツイストスティープ(直近の利下げが予想される一方で、長期的には金融引き締めが予想され、短期金利は低下する一方、長期金利が上昇する局面)というパターンもある。

- 7文末脚注6をご参照。

- 8短期見通しの詳細についてはみずほリサーチ&テクノロジーズ(2022a)をご参照。

- 9長谷川(2019)の手法をもとに、1976年以降の逆イールド期間をカウントした。

- 10宮嵜(2022)では今次局面の長短金利差縮小と1980年代初期のボルカー元FRB議長時代(1979~1987年)との類似性を指摘している。なお、小野(2022)は、パウエル現FRB議長が、ボルカー元FRB議長を教訓にしている点を指摘しつつ、むしろそれ以前のバーンズ元FRB議長時代(1970~1978年)との類似性を述べている。いずれにせよ、逆イールドという点では、今回の局面と1970年代終盤から1980年代初頭の局面は、景気後退のタイミング・利上げ時期・逆イールドの発生時期等、多くの共通点があり、参考にした。

- 11中長期的な見通しについては、みずほリサーチ&テクノロジーズ(2022b)をご参照。なお、米国の政策金利が中立金利水準まで一旦収束するのは2026年度以降とみている。