調査部総括・市場調査チーム

主席エコノミスト 宮嵜浩

エコノミスト 白井斗京

hiroshi.miyazaki@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

8年以上も変わらなかった日本のソブリン格付け

日本の財政危機が叫ばれて久しい。日本政府の借金総額(国債及び借入金現在高)は、2022年末に1,257兆円に達した。国内総生産(557兆円、2022年)1の2倍強にも及ぶ政府の借金の大きさは、諸外国と比べても群を抜いている。しかも、借金の増加傾向に歯止めがかかる兆候はみられない。

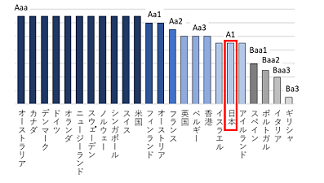

日本政府の債務返済能力に対する評価も、変わらず低いままである。米大手格付け会社ムーディーズ・インベスターズ・サービスによると、日本の政府債務(ソブリン)格付けはA1と、主要先進7か国(G7)のうちイタリアに次いで低い2。先進国全体の中でも、日本のソブリン格付けは相対的に下位にある(図表1)。S&Pやフィッチなど他の大手格付け会社の評価も、ほぼ同様である。

図表1 ソブリン格付けの国際比較

(注1)格付けはムーディーズの自国通貨建て長期債務格付け(2022年末時点)

(注2)見やすさのため、格付けごとに色分けしている

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

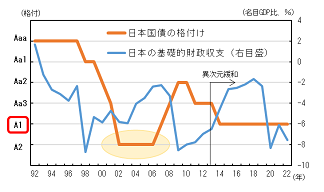

図表2 日本のソブリン格付けと基礎的財政収支

(注)直近(2022年)の基礎的財政収支はIMF試算値

(出所)IMF「WEO」、Bloombergより、みずほリサーチ&テクノロジーズ作成

ムーディーズ社が日本のソブリン格付けを最後に変更した日付は、2014年12月1日である。当時は、日本政府が消費税率引き上げ(8%→10%)の延期を決定した直後だった。財政健全化目標の達成(基礎的財政収支3の黒字化)に不確実性が増したことで、日本のソブリン格付けが引き下げられた格好である4。もっとも、その後の消費増税の再延期5や、いわゆるコロナ禍による2020年以降の基礎的財政収支の大幅な悪化にもかかわらず、日本のソブリン格付けは長らく変更されていない(図表2)。

2023年に日本のソブリン格下げを警戒する理由

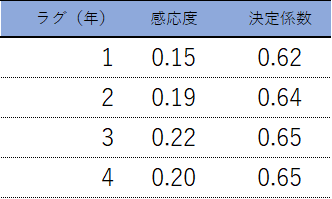

格付け会社が、ソブリン格付けで「財政健全化」を重視しなくなったわけではない。一国の財政収支の悪化が一過性ではないことを見極めるためには、相応の期間を要する。日本の場合、基礎的財政収支が悪化に転じてから、ソブリン格付けが引き下げられるまでに、概ね4年が経過している。先進国全体でみると、基礎的財政収支の悪化とソブリン格下げのタイムラグは、3年程度である(図表3)6。

図表3 基礎的財政収支とソブリン格付けの感応度と決定係数

(注1)ラグは基礎的財政収支がソブリン格付けに何年先行するかを示している。

(注2)感応度はプライマリーバランスが対GDP比で1%pt改善した際に格付が何ノッチ改善するかを表している。推計方法の詳細は脚注6を参照されたい

(出所)Bloomberg、IMFより、みずほリサーチ&テクノロジーズ作成

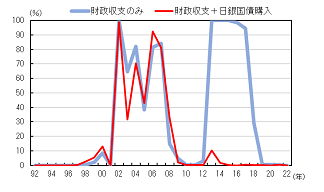

図表4 日本のソブリン格付けが現状(A1)を下回る確率

(注)Probit回帰式で算出。説明変数は基礎的財政収支の名目GDP比(4年先行)及び日銀保有長期国債残高の名目GDP比の前年差。変数はいずれも5%有意

(出所)IMF「WEO」、日本銀行、Bloombergより、みずほリサーチ&テクノロジーズ作成

全世界がコロナ・ショックに見舞われた2020年から、今年で3年が経過した。コロナ・ショックで急激に悪化した世界各国の財政状況は、現在に至るまで明確な回復に至っていない。コロナ・ショックに先立つ2019年から景気後退局面に転じていた日本は、基礎的財政収支の悪化が始まって今年で4年目となる。格付け会社が日本の財政悪化を見極めた上で、日本のソブリン格付けが引き下げられるタイミングは、過去の経験則から判断すると2023年中となる。

さらに2023年は、「金融緩和の修正」というソブリン格下げ要因も加わりそうだ。

日本銀行は、2013年に黒田総裁が就任して以来、長期国債の大量購入を中心とした、いわゆる「異次元緩和」を続けてきた。もし「異次元緩和」がなければ、長期金利は上振れし、政府の利払い負担の増大が日本の財政健全化を遅らせるとの見方から、格付け会社が2015年から2017年にかけて、日本のソブリン格付けの更なる引き下げに踏み切っていた可能性は否定できない(図表4)7。

黒田総裁は2023年に退任し、新たに植田和男氏が日銀総裁に就任する予定である。市場参加者の間では、植田日銀は市場機能への配慮から、金融政策の早期修正に踏み切るとの見方が大勢となっている8。仮に今後、日銀が長期国債の購入ペースを落とした場合、格付け会社が日本のソブリン格付けを引き下げる可能性は相応にある9。

ソブリン格付けの引き下げ自体は、実体経済に直ちに深刻な影響を及ぼすわけではない。ただし、格下げを警戒した日本政府が、増税や政府支出削減などの緊縮財政スタンスを強め、日本の景気に下押し圧力がかかるリスクは決して無視できない。

[参考文献]

高田創(2016)「増税先送りでも国債格下げ回避、2020年頃まで低金利か」、みずほ総合研究所、『リサーチTODAY』、6月23日

千野珠衣(2013)「消費増税先送りの影響を考える 金利は1.7%上昇、国債は大幅格下げのリスク」、みずほ総合研究所、『みずほインサイト』、9月11日

野口雄裕(2011)「日本国債格下げの評価~市場の警戒感を踏まえた財政運営の必要性~」、みずほ総合研究所、『みずほマーケットインサイト』、8月24日

- 12022年10~12月期四半期別GDP速報(1次速報値)時点の名目国内総生産(2022年暦年)

- 2A1の格付は、Aaa、Aa1、Aa2、Aa3に次ぐ上から5番目のランクであり、ムーディーズによると格付Aは「中級の上位と判断され、信用リスクが低い債務に対する格付」と説明されている。なお、ソブリン格付けは日本国債格付けと同義である。

- 3基礎的財政収支(プライマリー・バランス)とは、税収・税外収入と、国債費(国債の元本返済や利子の支払いにあてられる費用)を除く歳出との収支

- 4日本経済新聞(2015年4月13日付け)「『官製相場』の増殖が心配 介入を過信、改革遅らす」は、「格下げの理由は消費税再増税の延期や成長戦略の実行の遅れから、財政再建目標の達成に不確実性が増したこと」というムーディーズの日本国債責任者の見解を報じている

- 5高田(2016)は、経常収支の黒字拡大および基礎的財政収支の改善の定着に加えて、金融緩和継続によって名目金利が名目成長率を下回っていることが、国債格下げ回避の背景にあると指摘している

- 6図表1に示している先進国24カ国のパネルデータ(1990年~2022年)を用いて、ソブリン格付けをプライマリーバランスの対名目GDP比率で単回帰分析している。検定の結果、全てのラグにおいて、個別効果が無いという帰無仮説は1%水準で棄却されている。残差には系列相関が存在し、ハウスマン検定は行えないものの、決定係数がより高いことから図表3では固定効果モデルの結果を示している。感応度は全てのラグに置いて1%水準で有意である。

- 7対数尤度を基準にProbitモデルを選択。説明変数が基礎的財政収支のみのProbitモデルの推計期間は1992年~2012年の年次データ。日銀保有長期国債残高(前年差)を説明変数に加えたProbitモデルの推計期間は1992年~2022年の年次データ。係数はいずれも5%有意

- 8金融情報サービス会社QUICKが債券市場参加者を対象に実施しているQUICK月次調査<債券>(2023年2月調査)によると、日銀が次に金融政策を修正する時期を「2023年4~6月」と予想する回答割合が56%と最も大きかった。外国為替市場参加者を対象にした同様の調査(2023年2月調査)でも、全体の57%の回答者が「2023年4~6月」の日銀金融政策の修正を予想

- 9S&Pグローバル・レーティングの日本国債格付け担当者は「金融政策の枠組みは国債の格付けと強い関連性がある」と発言したと報じられている(日本経済新聞(2023年2月10日付け)「日銀の金融政策正常化『格付けにマイナスも』S&P担当」)。また、フィッチ・レーティングスのアジア太平洋地域ソブリン格付部門ディレクターは、イールドカーブコントロール(YCC、長短金利操作)に伴う日本銀行の大規模な国債買い入れは、日本の格付けを下支えする「重要な役割を果たしている」との認識を示したと報じられている(ブルームバーグ・ニュース(2022年11月28日付)「日銀の国債買い入れは格付けの支え、次期総裁も承知のはず-フィッチ」)