調査部 総括・市場調査チーム

上席主任エコノミスト

上村未緒

同 主席エコノミスト

宮嵜 浩

mio.uemura@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

植田新総裁体制の下での初会合では金融政策の据え置きを決定

日本銀行は2023年4月27・28日に開いた金融政策決定会合で金融政策の据え置きを全員一致で決定した(図表1)。黒田前総裁が約10年にわたる任期を満了し、4月9日に植田新総裁が就任して初の会合とあって、新体制の金融政策運営の行方を占ううえでも非常に注目された会合であった。本稿では、今会合で特に大きく注目された次の4点、①イールドカーブ・コントロール(長短金利操作、YCC)政策据え置き、②フォワードガイダンスの修正、③金融政策運営の「多角的なレビュー」、④展望レポートでの物価見通しについて、結果と受け止めを整理し、最後に会合後の総裁記者会見等から今後の金融政策について改めて考え方を整理する。

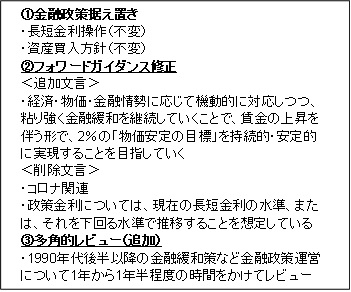

図表1 4月の金融政策決定会合の結果

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

①の金融政策据え置きはノーサプライズであった。今回は4月10日の植田総裁・氷見野副総裁・内田副総裁の就任会見以降、G7、G20といった国際会議や国会答弁など、会合前の日本銀行からの情報提供機会が多かった。そのなかに「現状の経済・物価・金融情勢にかんがみると、現行のYCCを継続することが適当」との発言があったため、4月会合では動きなしとの見方が市場の大半で醸成された。もっとも、YCC政策の修正の有無は事前にコミュニケーションをとることが難しく、動かす場合は「サプライズ」にならざるをえないことを植田総裁自身も認めていたことに加え、新体制に変わった初回会合のタイミングで政策も変わるのではないか、金融不安などを受けて米金利の上昇圧力が低下している今なら金利が上昇する方向の政策修正を行いやすいのではないか、といった見方から、決定会合前に政策修正への警戒が相応にあったことも事実である。そのため、決定会合後に外国為替相場は円安となり、債券市場は長期国債の買い戻しで反応した。

②のフォワードガイダンスについては、新型コロナウイルスの感染症法上の分類変更や、新型コロナにより内外経済・金融市場が影響を受けるリスクの低下を踏まえ、文言が整理された。コロナに関する文言のほか、政策金利の水準に言及した「長短金利の水準、または、それを下回る水準で推移することを想定」との文言が削除された。一方で、「経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していく」旨が新たに明記された。これまでの金利の下振れ方向に重きを置くガイダンスではなくなったものの、金利の上振れリスクも念頭に置く表現になったと受け止められる。また、「賃金の上昇を伴う形で、2%の『物価安定の目標』を持続的・安定的に実現することを目指していく」との文が加わり、黒田前総裁時代より主張されてきた、物価上昇の背景に賃金の上昇が必要であることが明文化された。

今回の会合では③「多角的なレビュー」の開始が公表されたことも注目を集めた。日本経済がデフレに陥った1990年代以降の金融緩和政策が経済・物価・金融に与えた影響について、今後1年~1年半かけて幅広い観点からの分析がなされる。植田総裁は記者会見で、自らの5年の任期中に、25年間にも及ぶ金融緩和政策が経済・物価・金融にどのような影響をもたらしたのかを分析したいという点と、その結果を残りの任期ないしそれ以降の金融政策運営に役立てられれば、という動機を述べた。

みずほリサーチ&テクノロジーズ(みずほRT)は、レビュー作業中でも経済・物価情勢に応じて政策修正の可能性を排除していなかったことも踏まえ、レビューは何か特定の目先の金融政策の動向に紐づくような位置づけではないと受け止めている。

日銀は、2%物価目標の安定的・持続的達成にはまだ距離があると認識

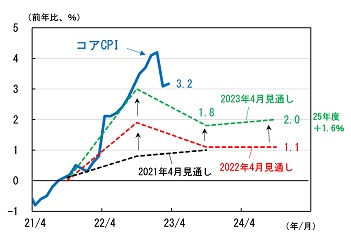

金融政策の先行きを占ううえで、④の展望レポートで公表される新政策委員の間での物価の先行きの見方も注目された。仮に2%物価目標の安定的・持続的な達成を見込むような内容であれば、金融政策正常化への第一歩が見通し期間中にあり得るとのメッセージになるためである。しかし、今回初めて数値が公表された2025年度のコアCPI(生鮮食品を除く消費者物価指数)上昇率の見通しは1.6%と2%を下回る水準にとどまり、物価上昇率は徐々に低減していく姿が示された。さらに、2025年度については政策委員9名のうち3名が下振れリスクの方が大きいとみていることがわかった。日本銀行は、まだ2%物価目標の持続的・安定的な達成が見込まれる状況と判断するに至っておらず、粘り強く金融緩和を継続する姿勢を示していると捉えることができる。

一方で、足元で高まる物価上昇率を受けて見通しも上方修正が続いている点や(次頁図表2)、植田総裁が足元で賃金・物価の動きに良い兆しが出てきていると発言していることからも、2%目標達成の可能性が、多少なりとも出てきた状況であることは間違いないだろう。

具体的な金融政策への示唆は乏しいものの、早期政策修正の可能性は排除されず

このように、植田総裁の就任以降に公開されてきた情報と、4月の決定会合での情報に大きな差はなく、金融政策スタンスに関する具体的かつ追加的な材料が得られたわけではない。そこで以下では、植田総裁就任後の各種発言に遡って、金融政策の先行きを考えてみたい。

現時点で金融政策の先行きを考える上での論点は、①金融緩和からの正常化への転換はあり得るか、それはいつで、具体的に何をするのか、②「出口」の手前で、異次元緩和の段階的な修正はあり得るかの2点であろう。

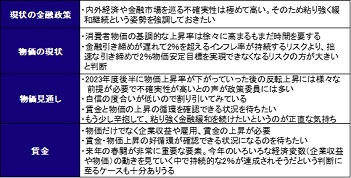

まず、①について、転換はあり得るというのが植田総裁(ないし黒田前総裁時代から)のこれまでの発言から受け取るメッセージである。先述のとおり、植田総裁は、足元で物価の動きに賃金上昇をともなう「良い芽」が出てきつつあり、今はそれを大切に育てたい旨を繰り返し発言している。ただしその時期については現時点では不明確である。来年の春闘にかけて今年の企業収益や物価といった経済変数の動きを見ていき、目標達成を「確認できる状況を今しばらく待ちたい」「もう少し辛抱して粘り強く金融緩和を続けたいというのが正直な気持ち」と述べていることから(図表3)、2024年前半まで訪れるかどうかといったところではないか。もちろん、物価上昇が想定を上回り、政策が手遅れになる「ビハインド・ザ・カーブ」のリスクは相応にある。それでも、展望レポートでの物価見通しで2024年度以降の下振れリスクを懸念する政策委員が多いことや、今会合後の記者会見での「拙速な引き締めで2%物価目標が達成できなくなるリスクの方が大きい」との発言にも、当面の金融緩和継続の姿勢が表れている。

さらに2023年後半にかけては、これまでの金融引き締めを受けた米国の景気後退が見込まれる。そのため、マイナス金利の解除といった金利を引き上げる正常化の動きは、米景気が回復し始める2024年に入って以降、1~2四半期様子をみて回復軌道に乗っていることが確認される2024年末頃となる可能性が高いとみずほRTでは予想している。

図表2 政策委員の物価上昇率の見通しと実績値

(注)コアCPIは消費者物価指数(生鮮食品を除く総合)。物価見通しは政策委員見通しの中央値(年度)

(出所)総務省、日本銀行より、みずほリサーチ&テクノロジーズ作成

それでは、その手前での政策修正は無いのかという点(②)であるが、4月会合からは現時点でのYCC政策の修正可能性を伺い知る要素は少なかった。そこで植田総裁就任後の発言を総じてみると、例えば「急に政策を正常化するということになると、非常に大きな調整をしないといけない。それに応じて市場・経済も大きな調整を迫られる。前もって的確な判断ができるようにしていかないといけない」との発言からは、上振れ・下振れいずれのリスクにも機動的に対応可能な金融政策運営への志向がうかがわれる。特に足元では想定を上回る春闘賃上げ率の実現や根強い企業の価格転嫁姿勢など、物価上振れを示唆する材料が出てきている。そのため、依然として蓋然性は低いものの、急激な物価上振れへの備えも金融政策を運営するうえで強く意識されることとなるだろう。そういった意味で、2%物価目標に向けて当面は緩和的な金融環境が継続される一方で、経済・物価情勢次第では先行きの不確実性に備え、YCC撤廃といった異次元緩和の段階的な見直しがなされる可能性は否定出来ないとみている。

基調的な2%の物価上昇率の達成、もしくはそれを上回る物価上昇の懸念が意識されてからのYCC撤廃となれば、先々の金利上昇を織り込んだ金利押し上げ圧力は相応に高まっている状況と考えられ、市場のボラティリティ拡大やそれに伴う金融市場の不安定化を招き、植田総裁が示唆した「非常に大きな調整」が生じる懸念がある。YCCを早期に撤廃することで上記リスクを軽減することが可能となり、政策の自由度が確保されることで今後の政策運営も円滑になるメリットがあることを踏まえれば、早ければ6月会合で長期金利目標を撤廃する可能性はある。もっとも、YCC撤廃のデメリットとしてインフレ期待が十分に醸成される前に金利上昇が生じることで、債券含み損や企業の調達コスト上昇をもたらし賃金・物価がともに上昇する「良い芽」を摘み取ることになりかねない。これに対しては、金融緩和維持の下での修正であることを強調するため、量的緩和の拡大やフォワードガイダンスの再修正といった金融調節の技術的な側面でカバーできるものと考えている。

以上が、現時点でのみずほRTでの金融政策の考え方になる。ただし、本年3月にはグローバルな金融引き締めから欧米で金融機関経営への不安が台頭するなど、日本の金融政策を取り巻く経済・金融市場の不確実性は極めて高い。日本の金融政策運営に多大な影響を与えうる外的要因の発生が懸念される状況となれば、日銀は金融政策の正常化に踏み出しにくくなる。この点は日銀がリスク要因として懸念していることでもあるため、内外動向に目配りしつつ日銀の政策動向を注視していきたい。

図表3 4月会合後の植田総裁記者会見(要旨、抜粋)

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

- 12023年4月24日衆議院決算行政監視委員会第1分科会。

- 22023年5月8日に新型コロナの感染症法上の位置づけが季節性インフルエンザと同じ「5類」に移行。

- 32023年4月10日就任会見。