調査部総括・市場調査チーム 主任エコノミスト

坂本明日香

主席エコノミスト

宮嵜 浩

asuka.sakamoto@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

日本企業が株主還元に積極的となった理由

日本の上場企業による株主還元の動きが活発化している。株主還元とは、自己株式取得(自社株買い)や株式配当の増額(増配)などを通じて、企業が稼いだ利益を株主に還元することを指す。

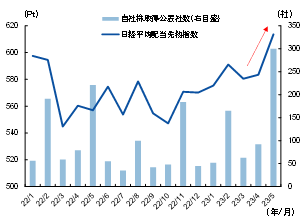

東証上場企業の2023年3月期決算発表では、自社株買いを表明する企業が例年になく多かった。直近(2023年)5月に自社株買いを公表した上場企業の数は300社と、2022年5月の221社を約3割上回っている。さらに、増配や配当性向引き上げを表明する企業が増加する中、日経平均株価採用銘柄の年間配当額の予想を反映する日経平均配当先物指数が、足元にかけて上昇基調を強めている(図表1)。

図表1 企業の株主還元(自社株買い、増配)

(出所)Bloomberg、Refinitivより、みずほリサーチ&テクノロジーズ作成

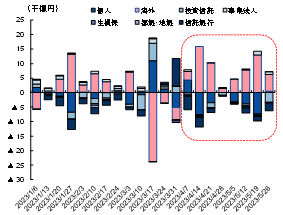

図表2 外国人投資家の売買動向(現物+先物)

(出所)Bloomberg、Refinitivより、みずほリサーチ&テクノロジーズ作成

上場企業による株主還元の積極化と足並みを揃えるかたちで、今年春頃から、外国人投資家が日本株を買い増している。日本取引所グループの「投資部門別株式売買動向」(東証・名証の合計)によると、2023年4月第1週以降、外国人投資家が日本株を8週連続で買い越している(図表2)。売買の内訳をみると、短期の反対売買を前提とした株価指数先物のみならず、現物株の買い越しが続いており、かつ現物株の買い越し額が高水準となっている。外国人投資家は、株主還元に対する積極性を評価軸に、日本株を選別投資し始めた可能性がある。

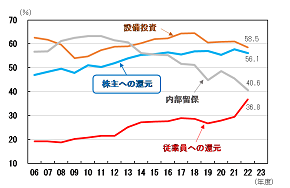

日本企業が株主への利益還元を重視する姿勢は、最近に始まったことではない(図表3)。内閣府・財務省「法人企業景気予測調査」によると、利益の配分で「株主への還元」を重視すると回答した企業の割合は、中長期的に上昇傾向を辿ってきた。半面、かつて最も重視されていた「内部留保」の回答割合は、「株主への還元」とは対照的に低下基調で推移している。

近年では、「従業員への還元」の重要性が急速に高まっている。その背景には、深刻な人手不足という経営環境の変化に加えて、インフレに呼応した賃上げ機運の高まりという社会的な要請がある。「株主への還元」も例外ではない。主要国の利上げに伴い、企業の資本コストは総じて上昇しているが、企業経営者は、上昇した資本コストをさらに上回る投資効率の改善を株主から求められる。同時に、自社の市場価値を資本市場(株式市場)が要求する水準に引き上げるという社会的要請にも、企業経営者は直面している。「株主への還元」は、それらの経営課題を解決する手段の1つに過ぎない。資本市場が日本の上場企業に求める経営改革の包括的な指針が、東京証券取引所(以下、東証と略)の「経営改革要請」である。

上場企業の企業価値向上を図るため、東証が本格的に経営改革を要請

東証が上場企業に経営改革を要請する狙いは、日本の企業価値の向上である。国際的に見劣りがする日本の企業価値が向上しない限り、日本の資本市場の衰退に歯止めがかからないという、東証の危機感の強まりが、経営改革要請の背景にある。

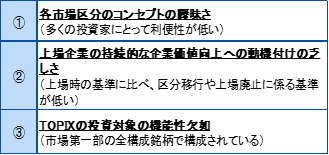

東証は、2013年に4つの市場区分1となったが、その後の運営で課題点が浮上した。①各市場区分のコンセプトの曖昧さ、②上場企業の持続的な企業価値向上への動機付けの乏しさ、③TOPIXの投資対象としての機能性欠如、の3点である(図表4)。東証及び金融庁は、各々独自に専門グループを設置し2、以下の対応策を打ち出した。

図表3 大企業の利益配分スタンス

(出所)内閣府・財務省「法人企業景気予測調査」より、みずほリサーチ&テクノロジーズ作成

図表4 市場構造を巡る課題

(出所)金融庁「金融審議会市場ワーキング・グループ『市場構造専門グループ報告書』」より、みずほリサーチ&テクノロジーズ作成

1つ目の市場区分は、2022年4月4日から、新たにプライム市場、スタンダード市場、グロース市場の3区分に再編された。

2つ目の上場企業の企業価値向上については、その動機付けとして、再編に合わせて新規上場基準と上場維持基準を原則共通化し、上場後も新規上場基準を維持することとした。もっとも、新区分基準への急な変更は、企業及び株主にも影響があることから、当面の間は「経過措置」として、旧区分の上場維持基準が適用されることとなった3。

3つ目のTOPIXに関しては、2022年4月1日時点の構成銘柄を、新区分後も選択市場に関わらず継続採用することとなったが、2022年10月以降から段階的に見直すこととなった4。さらに新区分後の2022年7月、東証は新たにグループを設置し5、上場維持基準における経過措置の取扱いや、上場企業の更なる企業価値向上への取組みについて議論を行い、2023年1月と3月に新たな要請を公表した。

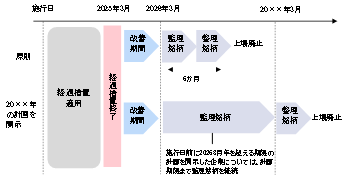

2023年1月の要請では、主に(A)経過措置終了時期の明確化と、(B)企業価値向上への取組内容が示された6。(A)の経過措置については、市場区分見直しの際に、当面の間、旧区分の上場維持基準が適用されることとなっていたが、新区分後3年と明確に終了時期が決定した。経過措置が終了すると、新区分の上場維持基準が適用され、基準に抵触した場合は、1年の改善期間が設けられる。改善がみられなかった場合は、監理銘柄・整理銘柄に指定され、その後上場廃止となる(図表5)7。

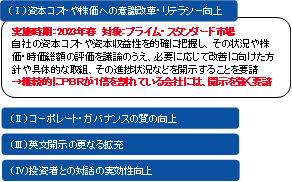

(B)の企業価値向上については、(Ⅰ)資本コストや株価への意識改革・リテラシー向上、(Ⅱ)コーポレート・ガバナンスの質の向上、(Ⅲ)英文開示の更なる拡充、(Ⅳ)投資者との対話の実効性向上、の4つについて取組方針が示された。この中の(Ⅰ)について、2023年春より、プライム・スタンダード市場の企業に対し、自社の資本コストや時価総額の把握・議論の上、改善に向けた具体的な取組みや進捗状況の開示を求めることとなった。特に、継続的にPBRを1倍割れしている企業には、強く開示要請することとなった(図表6)。そして3月には、1月に提示されたものから、経営改善のための現状分析手法や株主への開示方法といったより具体的な内容と、速やかな対応を求める旨の要請が出された8。

図表5 経過措置終了後の流れ

(注)3月末決算会社の日程例

(出所)東京証券取引所「論点整理を踏まえた今後の東証の対応(2023年1月30日)」より、みずほリサーチ&テクノロジーズ作成

図表6 企業価値向上に向けた取組み内容

(出所)東京証券取引所「論点整理を踏まえた今後の東証の対応(2023年1月30日)」より、みずほリサーチ&テクノロジーズ作成

年初以降の具体的な対応要請は、東証が本格的に上場企業の経営体質改善に取り組むことを印象付けた。プライム・スタンダード市場からの上場廃止は、当該企業に対するネガティブな評価につながりかねない。また、TOPIXの構成銘柄から除外されることとなった場合は、自社の株価に悪影響が及ぶとみられる。そのため、各企業は年初から2023年3月期決算にかけて、PBR改善目標を掲げたほか、自社株買いや増配といった株主還元策を打ち出したと考えられる。しかし東証は、自社株買いなどの一過性の株主還元対応ではなく、継続的な経営見直しを要請している。今後、各企業は更なる取組みを求められることとなろう。

株式市場は経営改革要請を好感

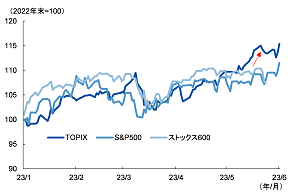

東証の経営改革要請を受けた日本の上場企業の変化を、市場参加者は前向きに評価している模様だ。2023年初来の日米欧の株式相場を比較すると、いずれも3月の米銀行危機で調整し、4月以降は持ち直したが、日本企業による積極的な自社株買いが明らかになった5月以降は、日本株の堅調ぶりが際立っている(図表7)。

株価の上昇は、消費者心理の改善を通じて、個人消費を押し上げるとみられる。さらに、資本収益性(ROE)の改善を通じて、株高と投資増の好循環が生まれる可能性もある(図表8)。東証の経営改革要請は、日本経済の中長期的な成長力の押し上げに寄与するとみられる。

図表7 日本株と外国株の比較

(注)日本株はTOPIX、米国株はS&P500、欧州株はSTOXX600

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表8 企業の資本収益性と設備投資

(注)資本収益性(ROE)=PBR÷PER。TOPIXベース

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ(2021)「経済がわかる 論点50 2022」

川本隆雄(2022)「『プライム』『スタンダード』『グロース』で、マネーを呼び込む・・・東証再編。『上場の意義』再検証」、みずほリサーチ&テクノロジーズ、『Fole-2022年5月号-』

- 1市場第一部、市場第二部、マザーズ及びJASDAQ

- 2東証は、2018年10月に「市場構造の在り方等に関する懇談会」を設置、金融庁は2019年4月に金融審議会「市場構造専門グループ」を設置した(https://www.jpx.co.jp/equities/improvements/market-structure/index.html)。

- 3選択先の新市場区分の上場維持基準に適合していない上場会社については、選択期間の最終日までに「上場維持基準の適合に向けた計画書」の開示を行い、新市場区分への移行後、当該計画書の進捗状況を事業年度末日から3か月以内に開示する場合に限り、経過措置を適用することとした。

- 4流通株式時価総額100億円未満の銘柄については2022年10月末より「段階的ウエイト低減銘柄」とし、その後も改善がみられない場合は2025年1月末に除外する。また、整理銘柄指定、上場廃止、特設注意市場銘柄指定の銘柄についても、除外する。詳しくは、https://www.jpx.co.jp/equities/market-restructure/revisions-indices/03.htmlを参照。

- 52022年7月に「市場区分の見直しに関するフォローアップ会議」が設置された

(https://www.jpx.co.jp/equities/improvements/follow-up/index.html)。 - 62023年1月30日に、公表(https://www.jpx.co.jp/news/1020/20230130-01.html)。

- 7ただし新区分前に、改善期間満了の2026年を超える期限の計画を開示している企業については、監理銘柄を該当期限まで継続。指定期間中に基準への適合を確認した場合は指定を解除することとした。

- 82023年3月31日に公表(https://www.jpx.co.jp/news/1020/20230331-01.html)。市場区分の見直しに関するフォローアップ会議(第9回)議事録では、出来る限り速やかな対応として、2023年3月期の決算説明や、6~7月にかけてのコーポレート・ガバナンス報告書の定期更新に合わせた開示を例として示している。