調査部 総括・市場調査チーム

エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

目先、ドル円相場には一段のドル高余地

2022年10月に一時1ドル=150円台の高値をつけたドル円相場は、その後2022年末~2023年初にかけて1ドル=120円台まで反落した。しかしその後は、円安・ドル高が再度進行し、足元では1ドル=145円近辺と、2022年の高値を伺う展開となっている。

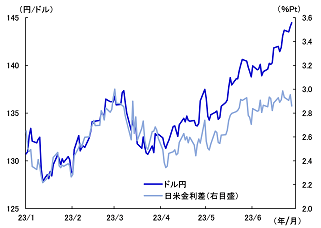

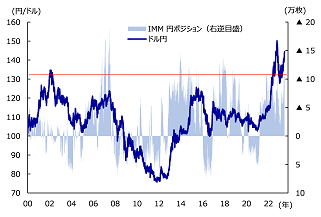

背景には、①日米金融政策のスタンスに明確な違いがあるなかで、日米金利差が拡大していること(図表1)や、②そうしたなか、投機筋が円売りポジションを拡大していること(図表2)、等が挙げられよう。①について、日銀はマイナス金利など緩和的な政策を継続している。2022年12月に10年国債利回りの変動許容幅を±0.50%に拡大した際、日銀が金融政策正常化に向かうとの思惑が一時的に強まったが、2023年4月に日銀総裁に就任した植田総裁のスタンスは、現時点では緩和的な政策を維持するというものであり、円金利の低下に寄与した。他方、FRBは直近の6月FOMCで、11会合ぶり(約1年5ヵ月ぶり)に政策金利を据え置いた一方で、同時に公表された経済見通しや6/21~22のパウエル議長の議会証言では、年内に追加で50bpsの追加利上げを示唆している。

図表1 ドル円相場と日米金利差

(注)日米金利差=米10年国債利回り-日本10年国債利回り

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円相場と投機筋の動き

(注)円ポジションのマイナス幅が増えるほど、円売り圧力が強い

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

市場では年内追加利上げを25bps程度織り込むにとどまっており、目先、追加利上げの確度が高まれば、短期的には一段のドル高余地も残されている。

為替介入の警戒ラインは1ドル=150円台と予想

こうしたなか、日本の財務省高官が足元の円安・ドル高に対して警戒感を示したことを背景に、為替介入が意識される相場展開となっている。

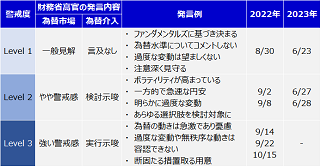

介入有無を見極める上で最も重要なポイントは、財務省高官の発言である。財務省は2022年度に3回(9/22、10/21、10/24)為替介入を実施した。その前後の発言から為替市場への警戒度、為替介入の可能性の高さを図表3にまとめた。当局の警戒度合いは3段階に整理できる。平時(Level 1)においては、為替相場についての言及は一般的な見解を述べるにとどまる。徐々に警戒度が高まる(Level 2)と、為替相場について言及するとともに、介入の検討を示唆する発言を行う。一段と警戒を強め、介入を行う直前(Level 3)には、より強い文言で為替市場をけん制する。前回の介入時には、介入を行う約1週間前以降、Level 3に相当する発言があった。本レポート執筆段階(6/29)では、当局の警戒度はまだLevel 2にあると筆者は判断しており、2022年の介入直前ほどは警戒度が高まっていないとみている。

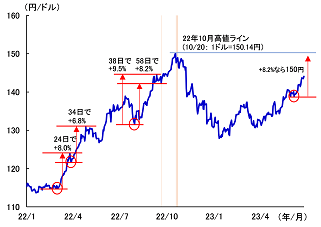

では、どのような場合に当局は警戒度合いを強めるのだろうか。図表3の発言例をみると、当局は「一方的で急速な円安」や「過度の変動」など、為替の変動「スピード」を介入実施要件の1つとしている可能性が高い。2022年の介入時をみると、ドル円相場は介入直前の安値から38日間で+9.5%上昇しており、安値から58日後の+8.2%の水準で介入に踏み切っている。単純に今回の例に当てはめると、直近安値から+8.2%の水準は1ドル=150円前後だ。7月中に1ドル=150円前後をつければ、為替介入に踏み切る可能性がある。

図表3 当局者の発言内容と警戒度合い

(出所)財務省・各種報道より、みずほリサーチ&テクノロジーズ作成

図表4 ドル円相場と為替介入

(注)オレンジ線は為替介入のタイミング

赤丸の安値から高値に達する日数と上昇率を示している

(出所)財務省、Refinitivより、みずほリサーチ&テクノロジーズ作成

また、当局は為替の変動「スピード」だけでなく、為替の「水準」にも注目している可能性が高い。図表4をみると、2022年前半にドル円は24日間で+8.0%の上昇を記録した局面がある。これは介入を行う直前の上昇率と比較してもそん色ないドル円の上げ幅だが、当時は為替介入を示唆する発言はなかった。理由の一つとして、高値を警戒するドル円の水準ではなかったことが考えられ、2022年に為替介入を実施した1ドル=140円台後半~150円近辺が介入目途として意識される。

「スピード」と「水準」を考慮し、7月中に1ドル=150円台に上昇すれば、介入実施への警戒感が一段と高まろう。

為替介入の有無に関わらず、ドル円相場は年末にかけて円高を予想

仮に為替介入を実施した場合、短期的には円高圧力となるだろうが、円安・ドル高基調を転換する材料にはならないと予想している。為替相場は、金利差などファンダメンタルズによって決定されるものであり、為替介入のような一過性の政策対応は一時的な影響にとどまると考えているためである。2022年の介入後、ドル円相場は円高・ドル安基調に転換したが、これは介入効果によるものではなく、米国のインフレ鈍化やそれに対するFRBの利上げ観測の後退によるものであると判断している。

もっとも、為替介入を実施した場合でも、円安基調が継続するとは考えていない。ドル円相場は、為替介入の有無に関わらず、年末にかけて緩やかな円高・ドル安に転じると見込んでいる。①2022年来の米国の利上げが景気を冷やし、米国は景気後退に陥るとみていること、②そうしたなかで、米利上げが一服し、利下げ観測が高まりやすいこと、等が円高・ドル安に転じる要因になると予想している。