調査部総括・市場調査チーム 主任エコノミスト 坂本明日香

主席エコノミスト 宮嵜 浩

asuka.sakamoto@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

日経平均株価が1989年5月の「利上げ転換」の水準に迫る

今年に入り、日経平均株価が平成バブル景気崩壊後の高値を次々と更新している。6月19日に既往ピークの3万3,772円89銭を記録して以降、日経平均株価はやや伸び悩んでいたが、依然として高値圏であることに変わりはない(直近6月30日終値は3万3,189円4銭)。海外の主要株価指数と比較しても、年初来の日経平均株価の高騰ぶりは際立っている。

「バブル」という表現が象徴するように、日経平均株価が初めて3万3,000円台に乗せた1989年は、日本経済の実力が過大評価され、株価や地価などの資産価格が高騰した時期だった。しかし当時、資産バブルに警鐘を鳴らした識者・学者は必ずしも多くなかった1。そうした中、株価のバブルの発生をいち早く指摘した数少ない経済学者の1人が、今年4月に日本銀行総裁に就任した植田和男氏である。

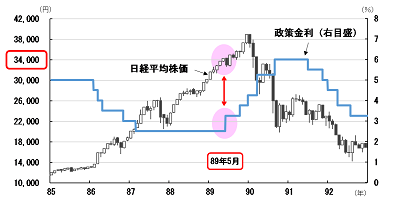

図表1 「平成バブル景気」前後の日経平均株価と政策金利

(注)政策金利は公定歩合(基準割引率・基準貸付利率)

(出所)日本銀行、Bloombergより、みずほリサーチ&テクノロジーズ作成

1990年以降、資産バブルが崩壊し、日本経済が深刻な不況に突入すると、政府・日銀は「政策運営の失敗がバブルの発生と崩壊を招いた」と批判されることとなった2。植田氏は現在、資産バブルを警告する側から、バブルを批判される側へと立場を変えている。奇しくも日経平均株価は、日銀が後に「遅すぎた利上げ転換」と批判された1989年5月の3万4,000円台に迫りつつある(図表1)。以下では、1989年当時の植田氏が日本株を「バブル」と断じた論文を参考に、現在の日本の株価水準を評価する。

理論値に対し、2023年はやや割高も、1989年ほどの過度な割高水準とはいえず

株価の適正水準を判断する際の標準的な指標は、株価収益率(Price Earnings Ratio=PER)である。過去の平均PERや、諸外国株のPER指標との乖離幅で、株価の割高・割安を判断する。

植田(1989)は先ず、当時の日本株のPERを、過去のPER水準および諸外国のPER水準と比較して、当時の日本株は突出して割高であると紹介した。しかし、これだけでは企業価値等ファンダメンタルズからみた本来の株価水準はどこなのか、それに対しても割高であるのかまで判断することはできない。そこで植田氏は、別途経済理論から導き出されるPER理論値も算出し、改めて日本株が高すぎると警鐘を鳴らした。具体的には、①配当成長率、②ROE、③配当性向、④企業の株式持ち合い比率に基づく、PER理論値である3。

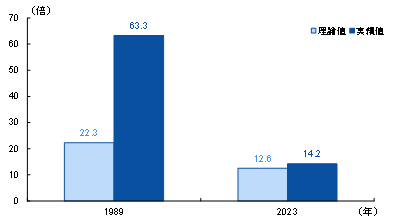

本稿では、この手法を参考に、1989年と2023年のPER理論値を算出したうえで、実際のPERと比較し、株価水準を判断した。EPS成長率(配当成長率の代理変数)、ROE、配当性向、持ち合い比率の4変数から求めた理論値と実績値の比較が、図表2である4。

1989年は、PER理論値が22.3倍であるのに対し、実績値は63.3倍と過度に割高であったことがわかる。2023年は、PER理論値が12.6倍であるのに対し、実績値では14.2倍となっており、理論値と比べやや割高感はあるが、現時点では1989年頃の過剰な割高水準とは異なる状況だ。

論文発表後の1989年12月に、日経平均株価は史上最高値の3万8,915円(終値)を付けたが、1990年以降の動きを見れば、やはり当時は日本経済の実力が過大評価されていたといわざるを得ないだろう。

図表2 PER理論値と実績値の比較

(注)植田(1989)の方程式より

(出所)Refinitiv、日本取引所グループ、西山(2021)、財務省「法人企業統計」より、みずほリサーチ&テクノロジーズ作成

バブル期の金融政策の教訓

植田総裁は2023年6月16日の記者会見で、資産価格上昇のリスクに言及しているが、その発言内容からは、行き過ぎた価格の上昇ないしは資産バブルへの警戒感は感じられない5。前節の分析で明らかになった通り、足元の日本株の水準が過度に割高ではないことが、その背景にあるとみられる。

しかし、資産バブルの発生後に金融引き締めに転じても手遅れだというのが、1989年の「遅すぎた利上げ」の教訓である。

日銀が1989年5月に政策金利を引き上げるまでの2年3ヵ月間、消費者物価は極めて安定的に推移していた。1989年度から消費税が導入されたこともあり、1989年4月及び5月の消費者物価指数こそ前年比で3%近く上昇したものの、同年3月までは概ね前年比0~1%台と極めて低水準の伸びにとどまっていた。

翻って現在(2023年5月)の消費者物価上昇率は前年比3.2%と極めて高い。植田総裁は、2023年度の後半には消費者物価上昇率が2%を下回ると発言しており6、先行き2%の物価安定目標が実現するのかを慎重に見極める姿勢を打ち出している。

インフレ率の水準だけみると、1980年代後半と現在は大きく異なるが、日銀が物価の安定を重視している間に資産価格が上昇するという構図は似ている。植田日銀は今後、デフレ脱却を確かなものとするという「効果」を図りつつ、資産バブルという「副作用」にも目配りする政策運営が求められることになるだろう。

[参考文献]

植田和男(1989)「わが国の株価水準について」日本経済研究センター、『日本経済研究』18号

――――(1990)「日本株の株価収益率、株価・配当比率について」日本銀行金融研究所、『金融研究』第9巻第1号

経済企画庁(1993)『平成5年度年次経済報告-バブルの教訓と新たな発展の課題-』

内閣府(2011)「日本経済の記録 第2次石油危機への対応からバブル崩壊まで」内閣府経済社会総合研究所、『バブル/デフレ期の日本経済と経済政策』第1巻、3月14日

小峰隆夫(2018a)「炎の各省調整(中)勝利の予感 -経済白書ができるまで(7)」日本経済研究センター、『小峰隆夫の私が見てきた日本経済史』第56回、4月18日

――――(2018b)「炎の各省調整(下)反省白書の評価 -経済白書ができるまで(8)」日本経済研究センター、『小峰隆夫の私が見てきた日本経済史』第57回、5月17日

香西泰・伊藤修・有岡律子(2000a)「バブル期の金融政策とその反省」日本銀行金融研究所『金融研究』第19巻第4号

翁邦夫・白川方明・白塚重典(2000b)「資産価格バブルと金融政策:1980年代後半の日本の経験とその教訓」日本銀行金融研究所『金融研究』第19巻第4号

西山賢吾(2022)「我が国上場企業の株式持ち合い状況(2020年度)」野村資本市場研究所、『野村サステナビリティクォータリー』2022年春号

- 1香西・伊藤・有岡(2000)の「補論1.バブル期の『世論』の分析(伊藤修)」を参照。

- 2経済企画庁(1993)は、政府が自らの政策運営の誤りを認めたとして話題となった。執筆に至る経緯は小峰(2018a・2018b)が詳しい。

- 3方程式は、PER=(1/r-n)*((1-dx)/(1-x))本稿では算出にあたり、n=配当成長率(≒EPS成長率)、r=ROE、x=持ち合い比率、d=配当性向とした。

- 4EPS成長率とROEは、Refinitivと日本取引所グループの長期データから算出した。持ち合い比率について、1989年は、植田(1989)と西山(2021)に掲載されている数値を基に線形補間した数値を使用、2023年は西山(2021)の最新値から仮定した数値を使用した。配当性向は法人企業統計(年報、金融・保険業以外の全産業、10億円以上規模)データを用い、2023年は2013~2019年度と2021年度の平均値とした。

- 5「例えば、株価であれば、先ほどちょっと議論させて頂きましたけれども、根底に仮に日本経済の将来の見通しが改善している、あるいは企業収益の見通しが良くなっているということであるとしますと、将来のそういう姿を先取りして株が動いているということですので、因果関係ということを別にしても、将来、良いことが起こるという可能性はあるんだと思います。また、因果関係という意味では、株ないしその他資産価格の上昇が、一部消費あるいは設備投資にプラスの影響を与えるという可能性もあるかなと思います。ただし、もちろん行き過ぎますと、ある種の金融的不均衡につながって、将来どこかでマイナスの影響を及ぼすというリスクもあるわけですので、全部含めて注視してまいりたいとは思っています」(2023年6月16日記者会見)

- 6植田日銀総裁の記者会見(2023年4月28日)での発言。