調査部総括・市場調査チーム エコノミスト 嶋中由理子

yuriko.shimanaka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

デフォルト回避後の米長期金利は、利上げ観測が高まる中でも横ばい圏で推移

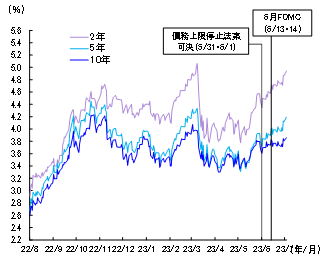

ここ2~3カ月の米国債券市場を振り返ると、5月は米国債務上限問題が大いに注目された(図表1)。イエレン米財務長官は5/1に、早ければ6/1にも米国がデフォルト(債務不履行)に陥る可能性を示唆し1、金融市場は債務上限「Xデー」への警戒感を強めた。その後、債務上限問題を巡る与野党協議は膠着状態となり、5/24には大手格付け会社フィッチ・レーティングスが米国の格付け見通しを「安定的」から「ネガティブ」に引き下げるなど、金融市場の緊張感は高まった。デフォルトに対する警戒感から、米国債利回りは、Xデー直後に償還となる短期債を中心に上昇し、2年債は4.5%に、月間上昇幅は本年2月以来となる+0.7%Ptに達した。一方、長期債についても、短期債と同様に概ね上昇傾向で推移したが、債務上限問題の行く末を巡る不確実性の高まりに伴い、短期ゾーンから長期ゾーンに資金を振り向ける動きがみられ、米長期金利の上昇幅は短期ゾーンと比べれば相対的に限定的となった2。最終的に、米債務上限停止法案は上下院で可決され(5/31・6/1)、デフォルトは回避された。これを受けて、米金利は幅広い年限で一旦低下した。

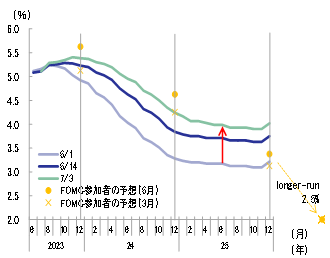

6月入り後の米国債市場は、短期と長期で二極化の動きが強まった。6月FOMC(6/13・14)では事前予想通り11会合振りに利上げが見送られた一方、FOMC参加者の政策金利見通し(ドットチャート)が3月対比で上方修正されたことがタカ派と受け取られた。ドットチャートの中央値は、2023年末が5.625%(3月対比+0.500%Pt)、2024年末が4.625%(同+0.375%Pt)、2025年末が3.375%(同+0.250%Pt)、longer-run(長期)が2.500%(同±0.000%Pt)となり、事実上2023年中に2回の追加利上げが示唆された。こうしたFRBのタカ派姿勢を受けて市場が追加利上げを織り込む中(図表2)、政策金利見通しとの連動性が強い2年債利回りは本年3月以来の4.9%台まで上昇した。一方、10年債利回り(長期金利)については、追加利上げ観測が押し上げ圧力となるものの、低調な米経済指標(米5・6月ISM指数、新規失業保険申請件数(6/4~10)等)やインフレ指標の落ち着き(米5月CPI、PCEコア)を受けて、概ね横ばい圏での推移が続いている。

こうした状況下、先行きの米長期金利はどのように推移するだろうか。本稿では、米国債市場、特に米長期金利の見通しについて考察する。

図表1 米国債利回り

(注)2・5・10年は米国債利回り。7/3時点

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表2 市場が予想するFFレートのパス

(注)市場予想はFF金利先物をベースとしたもの。FOMC参加者の予想はドットチャートの中央値(各年末時点)

(出所)FRB、Refinitivより、みずほリサーチ&テクノロジーズ作成

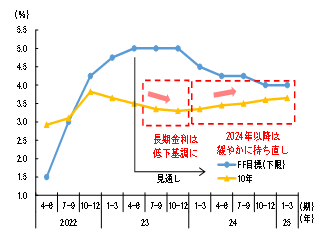

米長期金利は2023年末にかけ低下も、3%台を維持。2024年以降は3%台後半へ

米長期金利を予測する上では、長期金利を取り巻く国内経済環境、すなわち米国の政策金利や景気、インフレの先行きをどうみるかが重要である。みずほリサーチ&テクノロジーズ3では、米国経済は2023年後半から2024年初にかけて景気後退に陥り、その後は緩やかに持ち直すと予想している。ただし、景気後退の深度はやや浅く、インフレ率の減速は極めて緩やかにとどまるとみている。インフレ圧力の粘り強さを背景に、FRBは2023年を通じて政策金利を据え置き、5.00~5.25%の高水準で高止まりする見通しである。

こうした前提のもと、みずほリサーチ&テクノロジーズでは、米10年国債利回りが2023年~2024年にかけての予測期間を通じて引き続き、3%台水準で推移するとみている(図表3)。足元3%台後半で推移している米10年国債利回りは、2023年末にかけて景気後退を織り込む形で低下するものの、FRBの金融引き締め長期化姿勢がイールドカーブの長期ゾーンを押し上げるため、3%台を維持するとみている。2024年以降は景気回復に伴い緩やかに持ち直し、再び3%台後半になるだろう。

図表3 米国債金利の見通し

(注)10年は米国債利回り(四半期平均)。長期金利見通しは予測レンジの中央値を示す。FF目標は四半期末値

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

財政の持続可能性に対するリスクが意識されれば、金利水準を押し上げる可能性

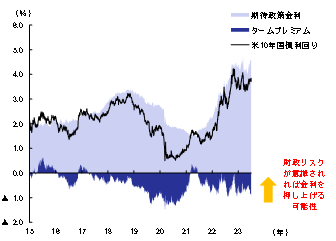

なお、米長期金利のプレミアムについては、どのように推移するだろうか。今般の米国債務上限問題では、債務上限停止法案(財政責任法)が可決され、デフォルトが回避された。ここでは、特に財政のリスクに焦点を当てて考察したい。

まず、足元の米長期金利のプレミアムを確認しよう。本稿では、NY連銀が公表しているACMモデルのタームプレミアム(10年)を米長期金利のプレミアムとみなして考えている4(図表4)。これをみると、足元のタームプレミアムはマイナス圏での推移が続いている。プレミアムのマイナスが続いているのは、米国債の市場流動性の高さや景気後退への懸念などから国債需要が優勢であることが背景にあると考えられる。

図表4 米国債のタームプレミアム

(注)NY連銀公表のACMモデルに基づく。6/30時点

(出所)NY連銀、Refinitivより、みずほリサーチ&テクノロジーズ作成

プレミアムには、様々な要因が含まれると考えられるが、以下では、財政、価格変動、流動性の3つの要因に分け簡易な方法で推計モデルを試算した5。推計式は以下の通りである6(詳細については文末脚注6をご参照)。

<推計式>

Pt=-0.392+0.044Gt+0.011Mt-0.062Bt-0.058T+et

P:プレミアム(タームプレミアム)、G:財政要因(米公的債務残高のGDP比)、M:価格変動要因(MOVE指数)、B:流動性要因(FRBの米国債保有比率)、T:タイムトレンド、e:残差、t:期

推計の結果、米公的債務残高のGDP比が上昇(財政状態が悪化)、米国債の予想変動率が上昇(価格変動リスクが増大)、FRBの米国債保有比率が低下(市場流動性が不安定化)すれば、米国債のプレミアムが上昇する関係性が定量的に示された7。

今般成立した財政責任法では、政府債務の上限を2025年1月まで停止するとともに、歳出削減策が盛り込まれた。米国議会予算局(CBO)によると、これにより、財政赤字が10年間で1.5兆ドル程度圧縮される見込みだが、依然として公的債務残高の増加は続くとみられている。米国議会予算局は6/28、財政責任法による政策効果を織り込んでも、2053年にかけて公的債務のGDP比が上昇を続けるとの見通しを示している。

仮に、上記の推計式に、先行きに予想される公的債務残高のGDP比を当てはめれば、30年後のプレミアムは約3.6%Pt押し上げられる計算になる。もちろん財政要因については、政府債務上限の回避を巡る政治的駆け引きの行く末に注目が集まり易い展開が過去から継続しており、現時点では長期ゾーンのタームプレミアムに波及するとは考えづらく、今後もしばらくは財政要因が大きな懸念になることはないだろう。ただし、財政の持続可能性に対するリスクがひとたび意識されれば、米国債のタームプレミアム上昇を通じて、金利水準を押し上げる可能性があり、引き続き注視する必要はあるだろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し~高インフレ・高金利下で、世界経済は緩慢な成長に~」、2023年6月22日

嶋中由理子(2022)「米長期金利は3%台後半に収束~金融市場は中立金利の上方シフトを織り込む~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2022年10月24日

- 1その後、イエレン米財務長官は5/26に再度、書簡を公表し、Xデーは6/1から6/5に後ずれされた。いずれにしても、債務上限停止法案が上下院で可決され(5/31・6/1)、デフォルトは回避された。

- 2なお、この間の米長期金利の上昇要因は、金融引き締め長期化観測などの影響も大きかっただろう。

- 3見通しの詳細については、みずほリサーチ&テクノロジーズ(2023)をご参照。

- 4なお、長期金利は期待政策金利とタームプレミアムに要因分解して議論されることが多い。本稿では特にタームプレミアムに焦点を当てているが、嶋中(2022)では、米国名目中立金利の上昇シフトの可能性を示唆しながら、期待政策金利についても考察している。

- 5なお、ACMモデルのタームプレミアムはアフィン型の金利の期間構造モデルから試算されるため、本稿での推計はあくまで簡易的なモデルであることに留意されたい。

- 6データは2000年1Q~2023年1Qまでの四半期データ。プレミアムはタームプレミアム10年(NY連銀より)、財政要因は米公的債務残高のGDP比(米財務省、商務省より)、価格変動要因は米国債の予想変動率(MOVE指数)(Refinitivより)、流動性要因はFRBの米国債保有比率(FRBより)を代理変数として用いている。係数はすべて1%の有意水準で帰無仮説が棄却されたが、切片については棄却されなかったことに留意。

- 7なお、FRBがBSを縮小すれば、FRBの米国債保有比率は低下する。米国債の主要な買い手であるFRBのBS縮小は、FRB以外の市場参加者による取引量が増加することを意味するが、いったん減少した市場参加者の取引量が速やかに回復しない場合には、市場取引量の不確実性の増大につながり、流動性プレミアムの上昇につながると考えられる。