調査部 総括・市場調査チーム エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

コロナ禍以降のドル円相場は日米金利差にほぼ連動

ドル円相場が、日米金利差に沿った動きを続けている(図表1)。一般に、日米金利差(米国債利回り-日本国債利回り)が拡大する局面では、短期的に円安・ドル高が進行するケースが多い。特にコロナ禍以降のグローバル・インフレ局面では、各国中銀の金融政策が金融市場における重要な関心事であり続けていることもあり、ここ数年の為替と日米金利差の連動性は高い。2022年来の米国の大幅な利上げによって、円安・ドル高が著しく進行したのは、その象徴的な現象といえよう。

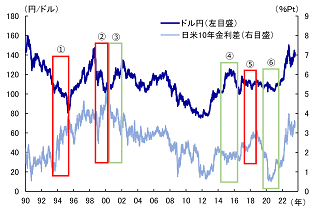

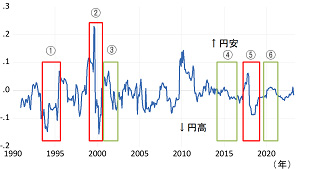

ただ、ドル円相場が常に日米金利差に応じて動くわけではない。中長期的にみると、ドル円相場と日米金利差が連動していない局面が散見される(図表2)。

図表1 ドル円相場と日米金利差(2020年~)

(注)日米金利差=米10年国債利回り-日本10年国債利回り

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円相場と日米金利差(1990年~)

(注)日米金利差=米10年国債利回り-日本10年国債利回り

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

金利差以外の為替相場の変動要因としては、物価動向や国際収支、景気動向、株価、政治動向などが挙げられるが、本稿は株価の動向、具体的には米国株の値動きの大きさに焦点を当てる。過去、ドル円相場が日米金利差と連動していないタイミングにおいて、米国株の変動性がドル円相場にどの程度影響を与えていたのかを定量的に検証する。そのうえで、今後予想される日米金利差と米国株の値動きをもとに、先行きのドル円相場を展望する。

米株式市場の混乱が、金利差以上の円高を招いてきた

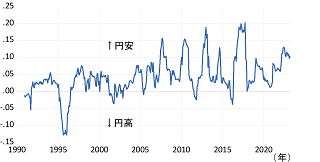

米株式市場の混乱に伴う投資家のリスクオフ(回避)の動きは、安全通貨とされる円の対ドル相場を、どの程度押し上げてきたのだろうか。この問題を考えるにあたり、以下のような線形回帰モデルを構築して、感応度分析を実施した。具体的には、被説明変数をドル円相場(対数値・階差)、説明変数を日米長期金利差(階差)とCBOEボラティリティ(VIX)指数(対数値・階差)として、最小二乗法で12ヵ月のローリング回帰分析を行った。VIXおよび日米金利差の係数(ドル円相場への影響度)の推移を示したのが図表3、図表4である。

図表3 VIXがドル円に与える影響(係数)

(注)ドル円相場=α*日米金利差+β*VIX

ドル円相場、VIXは対数値の階差、

日米金利差は日米10年金利差の階差

12ヵ月のローリング重回帰分析におけるβの推移

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

図表4 金利差がドル円に与える影響(係数)

(注)ドル円相場=α*日米金利差+β*VIX

ドル円相場、VIXは対数値の階差、

日米金利差は日米10年金利差の階差

12ヵ月のローリング重回帰分析におけるαの推移

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

図表3を見ると、VIXの係数は0近傍で推移する期間が長いものの、赤枠で示した3つの時期(1994年~95年、1999年、2017年~18年)にVIXの係数が大きくなっている。これらの時期は、金利差と乖離する形で円高が進行した図表2の赤枠(①②⑤)と概ね一致する1。いずれも、米株式市場の混乱が投資家心理の悪化につながり、金利差と乖離する形で円高が進行した可能性を示唆している。一方、図表2の緑枠(③④⑥)は、金利差と乖離して円安が進行する、もしくは金利差縮小にも関わらず円高が進行していない局面を示しているが、同局面のVIXの係数は大きくない2。

以上の分析結果から、米株式市場の混乱がドル円相場に金利差以上の円高圧力を及ぼす傾向がみられる半面、米株式市場の不透明感の後退(VIXの低下)は、必ずしも円安圧力にはなっていないという非対称性が示唆された3。

なお、日米金利差の係数(影響度)は、短期的な振れを伴いながらも、2010年代にかけて上昇傾向を辿っている(図表4)。これは1990年代以降、グローバル化の進展とともに資本移動が活発化するなかで、外国為替市場で高金利通貨に投資資金が流入する動きが強まったことが背景にあるとみられる。

米国がソフトランディングなら、急速な円高は進行しづらい

今後について、当社は米国が2023年末にかけ、景気後退局面入りすると予想している。足元で堅調な米株式相場については、2024年前半にかけて上値の重い展開が見込まれる(図表5)。もっとも、当社は米景気の後退を比較的短期かつ軽微と予想しており、米景気の急速な悪化、いわゆるハードランディングは想定していない4。そのため、VIXが大きく上昇するなどの米株式市場の大きな混乱は発生せず、リスクオフに伴う急速な円高も進行しないとみられる。今後、ドル円相場は引き続き日米金利差と連動し、米景気後退に伴う米利上げ停止観測などを背景に、緩やかな円高・ドル安が進む見通しである。

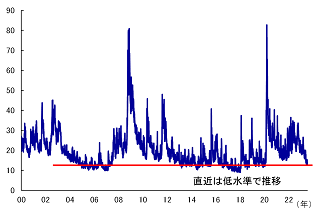

VIXは足元で、歴史的な低水準に達している(図表6)。株式市場に対する投資家の過度な楽観は、企業の収益力を大きく超えた株価形成を促すリスクと表裏一体である。実際、米国株の株価収益率(PER)は長期平均対比で割高な水準まで上昇するなど、米国株の割高感は強まりつつある。今後、何らかの外的ショックの発生に伴い米株式相場が調整した場合には、金利差以上に円高・ドル安が進行するリスクがある点に留意する必要がある。

図表5 S&P500指数と予想PERの推移

(注)予想PERの長期平均は2000年~直近のデータ

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

図表6 VIXの推移

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し─高インフレ・高金利下で、世界経済は緩慢な成長に─」、2023年6月22日

- 1同期間におけるp値は0.05を下回り、有意性を示している期間が多い。ただ、12ヵ月ローリング回帰分析の特性上、同期間外の影響を受けるほか、サンプル数が少なく振れが大きくなりやすいため、期間の全てで有意性が示されたわけではない。

- 2緑枠③は「それまでの急激な円高の反動」、緑枠④は「日銀の金融緩和拡大」、緑枠⑥は「コロナ禍にドルも円も買われたことで円高が進行しづらかったこと」等が金利差とドル円が乖離した要因と考えられる。

- 3本分析では、投資家心理の改善(悪化)が米金利の上昇(低下)を通じてドル円相場に影響を及ぼすという波及経路は考慮されていない。

- 4みずほリサーチ&テクノロジーズ(2023)を参照。