調査部 総括・市場調査チーム 主席エコノミスト 宮嵜 浩

hiroshi.miyazaki@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

日銀はYCC柔軟化を「副作用対策」と説明

2023年7月28日、日本銀行が決定した「長短金利操作(YCC)の運用柔軟化」に対し、金融市場は直ちに「株安・円高・金利高」で反応した。

YCC運用柔軟化に伴う日本の長期金利の上昇は、内外金利差の縮小を通じて、円相場の上昇圧力を高める。円ベースの海外売上高が目減りする輸出企業のみならず、金利上昇によって多くの企業で借り入れコストが増大し、企業業績が圧迫される。

こうした典型的な金融引き締め効果が予想されるにもかかわらず、日銀は今回の決定を「利上げ」ないし「引き締め」だと認めていない。あくまで「金融緩和の持続性を高める」ための政策変更であり、金融市場の値動き増幅などの「副作用」に対する予防的措置だと、日銀は説明している。

緩和継続スタンスを裏付けるように、週明け7月31日に日銀が、臨時国債買いオペ通知で長期金利の上昇をけん制したこともあり、同日の円相場は下落に転じ、日本株も反転・上昇している。

「マイナス金利解除=利上げ」は物価を重視して判断

一方、もう1つの金融調節方針である「マイナス金利政策」の解除は、明確に「利上げ」である1。インフレ率2%という「物価安定の目標」の持続的・安定的な実現に自信が持てない日銀は、消費者物価の上昇率が3%台に乗せている現在も、マイナス金利の解除に慎重である。

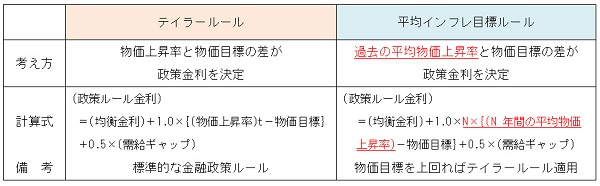

図表1 2つの金融政策ルール

(注)実際の政策金利は、1期前の政策金利と政策ルール金利の加重平均値となる。但し、政策金利の下限(例:▲0.1%)を設定

(出所)日本銀行(2021)より、みずほリサーチ&テクノロジーズ作成

もとより日銀は、インフレ率が一時的に2%を上回った局面ではなく、インフレ率が、景気変動等を均してみて平均的に2%となる状況を目指して、金融政策を運営している2。2021年3月の日銀「より効果的で持続的な金融緩和を実施していくための点検」においても、過去2~3年の平均物価上昇率を重視して政策金利の適正水準を判断する「平均インフレ目標(AIT)ルール」が、標準的な金融政策ルールである「テイラールール」よりも高く評価されている3。

日銀は、マイナス金利解除の判断をAITルールに直接結びつけているわけではない。しかし将来的に、日銀が金融政策の正常化に踏み切る局面では、AITルールが、伝統的な政策金利である短期金利(無担保コール翌日物金利)誘導目標の重要な指針の1つになるとみられる。

2023年中のマイナス金利解除は正当化し難い

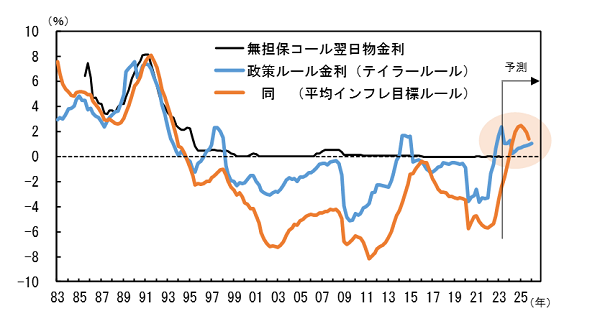

2023年7月の「展望レポート」で示された日銀の物価・成長率見通しと、直近2022年度下期の潜在成長率(日銀推計)をもとに、筆者がAITルールに基づく将来の政策ルール金利を試算したところ、2024年1~3月期にも政策ルール金利がプラス転換、すなわちマイナス金利の解除が可能となるという計算結果が得られた(図表2)。前回2023年4月の「展望レポート」をもとにしたマイナス金利解除のタイミングは2024年4~6月期だったが、2023年度の物価見通しの大幅な上方修正が、マイナス金利解除の時期を1四半期早めた格好である。

AITの政策ルール金利が示唆するマイナス金利解除のタイミングは、今後のインフレ率の実績に大きく左右される。また、金融政策が単一の政策ルールによって決定されることはなく、複数の前提に基づく今回の試算も幅を持って評価する必要がある。ただ、今回2023年7月の物価見通しの上方修正にもかかわらず、2023年中のマイナス金利解除は正当化し難いというのが、AITルールの示唆である。

図表2 日本の短期金利と政策ルール金利の推移

(注)政策ルール金利は2022年度下期の潜在成長率(日銀算出)および日銀「展望レポート」(2023年7月)の物価・成長率見通し(中央値)をもとに試算

(出所)日本銀行(2023)、日本銀行(2021)より、みずほリサーチ&テクノロジーズ作成

[参考文献]

日本銀行(2023)「経済・物価情勢の展望(2023年7月)」、2023年7月28日

みずほリサーチ&テクノロジーズ(2022)『みずほ経済・金融ウィークリー』2022年11月29日号

川本卓司・中島上智・三上朝晃(2021)「マクロ経済モデルを用いたオーバーシュート型コミットメントの分析」、日本銀行『日本銀行ワーキングペーパーシリーズ』No.21-J-11、2021年5月31日

日本銀行(2021)「より効果的で持続的な金融緩和を実施していくための点検」、2021年3月19日

- 1日本経済新聞(2023年7月7日付)は、日銀の内田真一副総裁が同社のインタビューにおいて、物価目標達成前のマイナス金利解除に関し「もし解除するなら実体経済面の需要抑制で物価上昇を防ぐのが適切と判断したということになる。0.1%の利上げだ。今の経済物価の情勢からみると、その判断には大きな距離がある」と発言した、と報じている。

- 2日本銀行「金融緩和強化のための新しい枠組み:『長短金利操作付き量的・質的金融緩和』」(2016年9月)では、「『物価安定の目標』の実現とは、物価上昇率が、景気の変動などを均してみて、平均的に2%となることを意味する」としている。

- 3日本銀行(2021)より。分析の詳細は川本・中島・三上(2021)を参照。