調査部 総括・市場調査チーム 上席主任エコノミスト 上村未緒

同 主席エコノミスト 福田善之

mio.uemura@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

イールドカーブ・コントロールは柔軟化。より持続的な金融緩和ツールへ

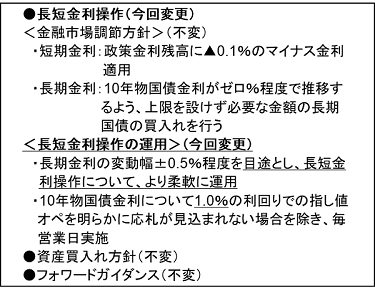

日本銀行は2023年7月の金融政策決定会合(7月27日・28日)でイールドカーブ・コントロール(YCC)の運用柔軟化を賛成多数1で決定した(図表1)。この変更により、これまでの長期金利の上限0.5%は厳格な上限ではなく「目途」に柔軟化され、0.5%~1.0%のレンジ内の金利形成はある程度市場に委ねられることとなった。その上で、1.0%を超える金利上昇は指し値オペで抑えられることとなり、長期金利の上限は事実上1.0%となった。

図表1 7月金融政策決定会合の結果

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

今回の政策変更について日銀は、「将来の」物価・金利上昇局面でYCCが内包する副作用、すなわち債券市場の機能低下や為替市場を含めた金融市場のボラティリティ上昇の顕在化をあらかじめ和らげるためと説明した。金利上昇局面でのYCCの副作用は、2022年に円金利に強い上昇圧力がかかった際に明らかとなった。インフレの高進に対応し欧米で政策金利が急速かつ大幅に引き上げられたことを受け、海外長期金利が上昇したほか、日銀の政策修正観測の高まりを受けて円金利にも上昇圧力がかかった。こうした中、10年債利回りが上限で抑えられたためイールドカーブに歪みが生じ、債券市場への悪影響が懸念された。また、YCCが市場の内外金利差の拡大期待を助長し円安急進を招いたことも、副作用として強く意識された。

これに対して日銀は、2022年12月決定会合で長期金利の変動幅を拡大するなど、イールドカーブの歪みを改善する対応に追い込まれた。今回の2023年7月決定会合時点では、2022年中にみられた副作用は明白には生じていなかったものの、このときの経験は日銀にとって苦いものであったようだ。植田総裁が7月決定会合後の記者会見で「問題が生じてから事態を収束させる方が難しい」と説明したとおり、現時点ではなく「将来の」副作用を未然に防ぎ、緩和的な金融環境を維持するための政策変更であった。

YCC運用の柔軟化を受けた長期金利の反応は、決定会合前は0.4%台後半で推移していたが、決定会合直後には0.5%台後半まで上昇した。その後も金利上昇余地を探る動きは続いており、足元は0.6%台前半で推移している2。一方、株高・円安基調は継続していることをみると、長期金利が一本調子で上昇するわけではないというのが市場の中心的な見方になっていると言えよう。

物価見通しは実質的な上方修正。ただし基調判断は慎重スタンスを維持

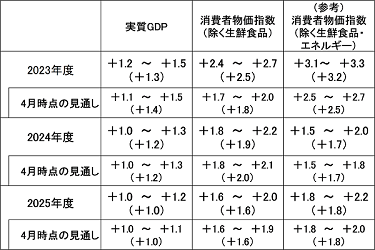

日銀は、今回のYCC柔軟化を金融政策正常化への第一歩ではなく、あくまで将来の物価や期待インフレ率の上振れに備えたものであると説明している。植田総裁は会見で「基調的な物価上昇率が2%に届くというところにはまだ距離があるという判断は変えていない」と発言している。7月決定会合で公表された経済・物価情勢の展望(展望レポート)における消費者物価指数(除く生鮮食品)前年度比の政策委員見通しの中央値は、2023年度は4月時点の1.8%から2.5%に大幅に引き上げられた一方、2024年度は2.0%から1.9%へと若干の下方修正、2025年度は1.6%で据え置きとなった(図表2)。

図表2 政策委員の大勢見通し

(注)カッコ内の数値は政策委員見通しの中央値(年度)

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

もっとも実際は、日銀の物価見通しは今回大きく上方修正されたと捉えるべきであろう。中長期的な物価の判断を行う上で重要なのは2024・2025年度であるが、たしかに中央値だけをみれば、依然として物価目標の2%を下回って推移するとの日銀の見方は、前回の4月展望レポートから変わっていない。一方で、物価見通しのリスクバランスをみると、2024年度は上振れリスクが新たに指摘され、2025年度は下振れリスクが削除された。このため実質的には、物価見通しが2023年度から2025年度までの見通し期間にわたって全面的に上方修正されたと解釈できる。この物価見通しの上振れは、2024、2025年度の実質GDP見通しには変化が見られなかった点を踏まえると、需給ギャップの改善といった景気変動要因によるものではない。日銀が当初想定していたよりも、企業の賃金・価格設定行動に変化が強まっていることが反映されたことが主な理由だと考えられる。

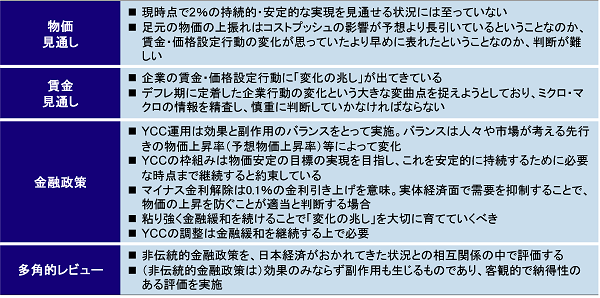

この点について、内田副総裁は金融経済懇談会(8/2)において、「足元の物価の上振れはコストプッシュの影響が予想より長引いているということなのか、賃金・価格設定行動の変化が思っていたより早めに表れたということなのか、判断が難しい」と説明している(図表3)。政策委員の間でも物価見通しのばらつきが大きくなっており、依然として上下両方向に不確実性が大きいと日銀が見ている様子が垣間見える。こうした物価見通しを取り巻く事情が、実質的な上方修正を行っても、物価の基調判断には慎重スタンスを取らざるをえない背景にあったといえよう。

図表3 内田副総裁の講演・記者会見(8/2、抜粋)

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

日銀はYCC柔軟化と利上げを明確に区別。短期政策金利の変更は当面生じない

日銀は、「YCC柔軟化は金融緩和策の強化、マイナス金利解除は金融引き締め」と両者を明確に区別している。マイナス金利解除の可能性について内田副総裁は、短期政策金利の0.1%利上げを意味し、実体経済面で需要を抑制することで物価上昇を防ぐことが適当と判断できるまでは行わないと説明した。つまり、2%目標の実現を見通せるまでの「距離が近くなった」と判断するまでマイナス金利解除はないというメッセージだ。そして、その道のりは、植田総裁や内田副総裁の発言(「金融引き締めが遅れて2%を超えるインフレ率が持続するリスクよりも、拙速な緩和修正によって2%目標の実現機会を逃してしまうリスクの方が大きい」「2%目標の実現を見通せる状況に至るまでにはまだ大きな距離がある」)にもみられるとおり、まだまだ長いというのが日銀の見立てである。

インフレ率が2%目標を実現したと日銀が判断する上で今後ポイントとなるのは、来年2024年の春季労使交渉(春闘)と海外経済の先行きであろう。これらの動向を見極めるためには来年以降まで待たざるを得ない。そういう意味では、YCCに持続性を持たせることを狙った今回の政策変更は、物価基調を見極めるために必要な時間稼ぎをすることが可能になったという点で、一定の成功を収めたと評価することができるかもしれない。

もっとも、日銀が思い描いたほど時間稼ぎができていない可能性も相応にある。植田総裁は会見で、現状の経済・物価の情勢が大きく変わらないのであれば、長期金利は事実上の上限1.0%に向かって大きく上昇するということは想定していないとの見方を示した。しかし、今回のYCC柔軟化に伴い、今後、物価上昇の勢いが予想以上に強まって長期金利が1%を目指して上昇する動きがあれば、これを容認せざるを得ず、それを見越した市場が追加的なYCC修正・撤廃を督促する展開は起こりえよう。

物価目標の実現前でも金融緩和策の持続性強化のためマイナス金利解除はあり得る

現時点で国内の経済・物価動向を取り巻く不確実性は極めて高い。長年のデフレ環境のもとで根付いた企業の賃金・価格設定行動に変化の兆しがみられる中、金融政策の先行きについても、固定観念を捨てて、決定会合ごとに開示される情報や多角的レビューを注視していく必要がある。みずほリサーチ&テクノロジーズ(みずほRT)は、来年公表予定の多角的レビューも踏まえ、2024年後半にもマイナス金利解除に踏み切る可能性は相応にあるとみている。

この点、今回の政策変更の背後にあった日銀の考え方として、副作用の対応が後手に回ってから政策変更するのは難しいとの見方があったことは注目に値する。4月決定会合後も植田総裁は、「急に政策を正常化するということになると、非常に大きな調整をしないといけない。それに応じて市場・経済も大きな調整を迫られる。前もって的確な判断ができるようにしていかないといけない」と発言し、上振れ・下振れいずれのリスクにも機動的に対応可能な金融政策運営を志向していた。

副作用が懸念されるという点では、長期金利の上限設定も短期金利のマイナス化も同じである。マイナス金利政策の効果については、時間の経過とともに金融仲介機能の低下を通じてプラス効果が薄れ、むしろ実体経済に負の効果を及ぼすとの指摘もある3。こうした副作用をより重視すれば、たとえインフレ率が物価安定目標の2%に持続的・安定的に達していない状況であっても、「短期金利の柔軟化」の妙案を日銀が先手を打って打ち出してくる可能性はあるだろう。

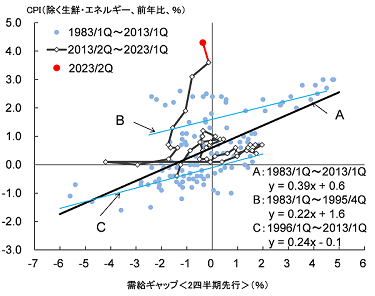

もう一つの論点として、みずほRTは、日銀が今後、中長期の期待インフレ率が少なくとも1%程度まではアンカーされているとの見方を次第に強めていく可能性があると考えている。7月展望レポートのフィリップス曲線をもとに考察すると、将来のフィリップス曲線は、労働需給の構造的な変化をはじめ、今日の日本経済が置かれている状況の変化を踏まえれば、デフレ時代の短期フィリップス曲線(図表4のC)にはもう戻らないと考えられるのではないか。仮に日銀の物価見通しどおりに将来のインフレ率が実現すれば、デフレ突入前の短期フィリップス曲線(図表4のB)並みか、控えめに見積もっても長期フィリップス曲線(図表4のA)を幾分上回る水準あたりに落ち着くように思われる。この時、景気変動に左右されない需給ギャップゼロの時のインフレ率(≒期待インフレ率)は1%前後となる。

図表4 フィリップス曲線

(注)1.CPIは、消費税率引き上げ・教育無償化政策、旅行支援策、携帯電話通信料の影響を除いた日本銀行による試算値

2.需給ギャップは、日本銀行による推計値

(出所)日本銀行「経済・物価情勢の展望」(2023年7月)より、みずほリサーチ&テクノロジーズ作成

もし、期待インフレ率が1%程度にアンカーされれば、たとえ物価安定目標の2%が実現されないとしても、実質金利マイナスの緩和状態は十分確保されるとの説明は可能だろう。YCC柔軟化の際に見られた「長期金利の事実上の上限1%は死守する」という日銀からのメッセージも、中長期の期待インフレ率が1%程度でアンカーされるのであれば、もしかしたら「イールドカーブ全体で実質金利マイナスとなっている緩和環境は死守する」という日銀の本音の表れなのかもしれない。

- 1賛成8、反対1。中村審議委員は、長短金利操作の運用の柔軟化については賛成である一方、法人企業統計等で企業の稼ぐ力が高まったことを確認したうえで行う方が望ましいとして反対票を投じている。

- 2原稿執筆時点(2023年8月15日)。

- 3みずほ総合研究所『異次元緩和長期化の副作用~様々な関係者の「持続性」を共有していく必要性~』みずほインサイト(2018年10月24日)、日本銀行『「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証』(2016年9月21日)などを参照。