調査部総括・市場調査チーム 主任エコノミスト 坂本明日香

asuka.sakamoto@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

日本株は堅調。米国株からドル円相場へ変動要因がシフト

日本株は堅調に推移している。日経平均株価は一時8月2日以来の33,000円台を回復、東証株価指数(TOPIX)は33年ぶりの高値を更新した。堅調に推移している背景には、日本株を動かす要因が米国株からドル円相場へシフトしたことが考えられる。

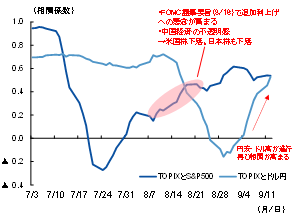

日本株は、その時のドル円相場や、諸外国の株式、特に米国株の動きに影響を受ける傾向がある。図表1は、TOPIXとS&P総合500種(S&P500)、TOPIXとドル円相場の相関を比較したものである。ドル円相場との相関は、8月初旬まで概ね高い相関関係であったものの、その後S&P500との相関が高くなっている。

8月以降相関が逆転した背景には、米国株が大きく変動していたことがあげられる。連邦公開市場委員会(FOMC)の議事要旨(8月16日公表)を受けた追加利上げへの懸念や、中国経済の不透明感から、米国株は大きく下落し、追随する形で日本株も下落した。8月下旬のジャクソンホール会議以降は、パウエルFRB議長の発言からサプライズがなかったことから安心感が広がり、米国株は再び上昇、日本株も上昇した。

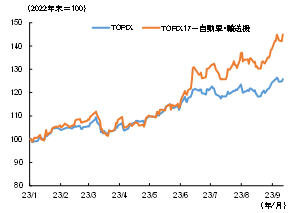

9月に入ると、ドル円相場との相関が再び高まってきている(図表1)。原油価格が上昇し、インフレ高止まりの懸念から、市場は米金利上昇、米株安、ドル高の相場となった。米国株が下落したものの、日本株は、ドル円相場が1ドル=147円台へ円安・ドル高になったことから、自動車セクターをはじめ堅調に推移した(図表2)。

図表1 TOPIXとS&P500・ドル円の相関係数の推移

(注)30日相関

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表2 TOPIXと自動車セクターの推移

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

根強い円安・ドル高圧力から、2023年内は、日本株は底堅く推移すると予想

今後についても、円安・ドル高圧力を背景に、日本株は底堅く推移すると思われる。日米の金融政策スタンスを踏まえても、円安・ドル高圧力は根強く残るとみられる。

足元は、読売新聞の植田日銀総裁の発言1から日銀政策修正観測が高まり、円高・ドル安で日本株も弱含む局面がみられる。しかし植田総裁は、当面粘り強い金融緩和を続けるとも述べており2、2023年内に金融政策を修正する可能性は高くない。その半面、原油価格の上昇もあり、米国では依然インフレの高止まりリスクから、追加利上げの可能性が消えていない。利上げ観測による米長期金利の上昇は、高PER(株価収益率)銘柄をはじめ米国株には下落材料となるが、ドル円相場には円安・ドル高材料となろう。

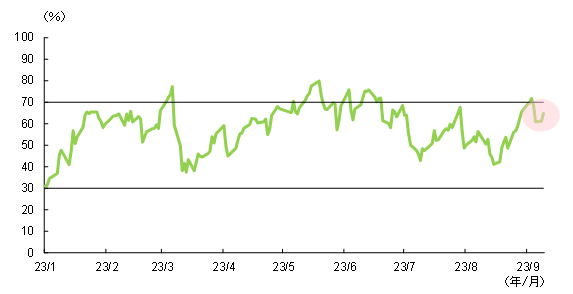

日本株にとっては、米国株下落で下押し圧力がかかるも、ドル円相場が下支えとなって底堅く推移することが考えられる。株式相場の過熱感を示すテクニカル指標の相対力指数(RSI)でみると、足元では買われ過ぎの目安となる70%を下回っている(図表3)。日本の株式市場の過熱感はいったん払拭しており、押し上げ余地があるだろう。

図表3 TOPIXのRSIの推移

(注)RSI(Relative Strength Index:相対力指数)はテクニカル指標の1つ。14日間の値上がり幅と値下がり幅から、上昇変動と下落変動の強さを示す。70%と上抜けると買われ過ぎ、30%を下抜けると売られ過ぎのシグナルと判断される

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ(2023)『みずほ経済・金融ウィークリー』2023年9月12日号

- 1読売新聞は、2023年9月9日東京読売新聞朝刊に掲載された植田総裁のインタビュー記事で、植田総裁が「物価目標の実現にはまだ距離がある。粘り強い金融緩和を続ける」との立場を維持しつつも、来春の賃上げ動向を含め、「年末までに十分な情報やデータがそろう可能性はゼロではない」として、判断次第ではマイナス金利解除を含めた選択肢があると報じた。

- 2注1参照