調査部 総括・市場調査チーム エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

円安+投機筋の円売り加速→財務省は警戒レベルを引き上げ

財務省が円安への警戒感を強めている。7月下旬以降、投機筋による円売りが再加速するなかで、9月6日朝方、神田財務官が足元のドル円相場について、「投機的な行動、ファンダメンタルズでは説明できないような動きがみられる」と口先介入を行った。

7月中旬に円安基調に転じて以降、2022年の為替介入時(1ドル=145円台)を超える水準まで円安が進行しているが、これまで財務省高官は目立った警戒感を示していなかった。

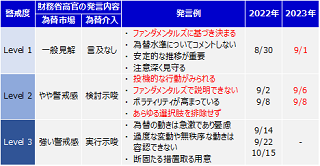

図表1は、財務省高官の発言を、為替相場への警戒度や為替介入の実現可能性に応じてレベル分けしたものである。9月1日、鈴木財務相は為替市場について「ファンダメンタルズに基づき決まる」と一般的な見解を述べるにとどまっており、警戒度はLevel 1に位置する。しかし、上述の神田財務官の発言は図表1のLevel 2に相当するため、財務省は警戒度を引き上げたとみている(なお、警戒度をLevel 2に引き上げた時点で、口先介入を開始したと判断している)。

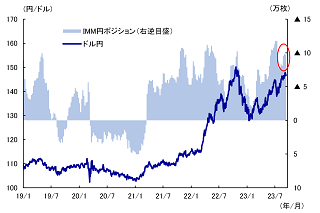

神田財務官の指摘するように、7月下旬以降、投機筋の円売りがやや再加速している(図表2)点が、当局が警戒度を引き上げる理由の一つになった可能性が高い。

図表1 当局者の発言内容と警戒度

(注)発言例の赤字は2023年9月に発言があったもの、9月13日時点

(出所)各種報道より、みずほリサーチ&テクノロジーズ作成

図表2 ドル円相場と投機筋の動向

(注)円ポジションのマイナス幅が増えるほど、円売り圧力が強い

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

「ファンダメンタルズで説明できない動き」は、投機筋の円売りによる円安を指す

足元の円安・ドル高の背景は、①市場予想を上回る米景気の底堅さ、②FRBの高金利政策が長期化するとの見方が強まっていること、等があげられる。つまり、定性的にはファンダメンタルズに則ったドル高であると考えられる。しかし、財務省は為替介入の実施を判断するにあたって、そうした点は重視していない可能性が高い。

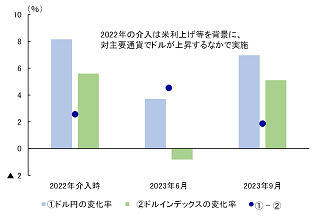

図表3は財務省が口先介入を実施する前後のドル円相場およびドルインデックス(ユーロや円など、複数の主要通貨に対する米ドルの総合的な強さを示す指数)の騰落率である。ドル円相場の上昇率がドルインデックスの上昇率を大きく上回る場合、円がファンダメンタルズに即しない形で売られていた可能性を示唆する。しかし、2022年の為替介入時や今次局面については、両者の差は約2%程度と大きな差があるとは言い難い。加えて、図表3の期間はドル円相場の高安の期間を参照しているため、ドル円相場の上昇率が大きく出やすいという性質もあり、一層、両者の差は大きくないといえる。

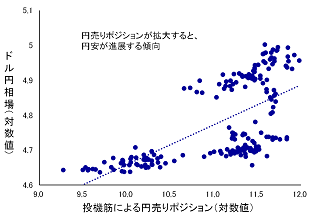

一方、図表4はドル円相場と投機筋による円売りポジションを散布図で示したものだが、円売りが拡大すると、円安・ドル高が進行する傾向がみてとれる。

これらのことから、財務省高官の「ファンダメンタルズで説明できない動き」とは、ドル円相場が定性的にファンダメンタルズに則った動きをしているか、ないしは為替市場全体をみたなかで円だけが売られているか、といった点を考慮しているわけではないとみられる。むしろ、投機筋による円売り拡大が円安を助長する可能性を踏まえたうえで、財務省はそうした投機筋の動向を注視している可能性を示唆している。

図表3 口先介入前後のドル円相場とドルインデックスの変化率

(注)為替介入を実施した2022/9、口先介入にとどまった

2023/6、2023/9のドル円とドルインデックスの変化率。期間は口先介入前の安値~高値(2022年介入時は介入実施の9月22日終値)

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表4 ドル円相場と投機筋の動向

(注)2020年~直近の週次データ

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

短期的に1ドル=150円に上昇なら為替介入に現実味

今後、9月末ごろまでにドル円相場が1ドル=150円台に上昇すれば、為替介入に踏み切る可能性が高まろう。もっとも、為替介入による円高効果は短期的かつ限定的とみている1。

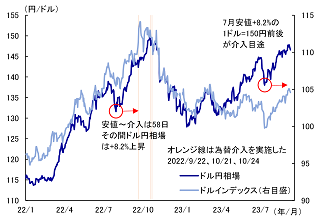

東深澤(2023)は、財務省が為替介入の実施要件として為替の「水準」と為替の変動「スピード」の2つの軸に注目している可能性があることを指摘した。2022年の為替介入時は、直近安値から+9.5%上昇後、安値から58日後の+8.2%の水準で財務省は為替介入に踏み切った(図表5)。この水準観を今次局面に当てはめると、ドル円相場は直近7月安値から+8.2%となる1ドル=150円近辺に9月末ごろまでに到達するようであれば、為替介入が実施される可能性が高いと判断できる。

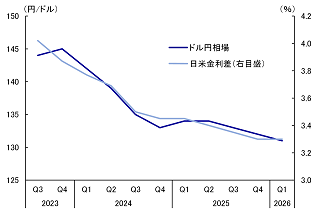

2023年はドル高止まり、2024年以降は円高基調に転じると予想

今後のドル円相場について、2023年内は、相対的な米国経済の底堅さや、米連邦準備制度理事会(FRB)が高金利政策を長期化するとの見方を背景に、ドルの高止まりが継続する可能性が高いとみている。

足元、植田日銀総裁の発言を受け、日銀の早期政策修正観測が高まっているが、2023年内ないしは2024年初にかけて日銀がマイナス金利政策やイールドカーブ・コントロール(YCC)を撤廃するとの見方が一段と強まれば、円安が一服する可能性があろう。

一方、2024年以降のドル円は円高基調に転じると予想している。米国は2024年に緩やかな景気後退に陥るとみられるほか、そうしたなかでFRBは利下げを実施する公算が大きい2。これまでドル円相場を押し上げてきた①米景気の底堅さ、②FRBの利上げといった要因が剥落する形で、円高基調が鮮明化するだろう。

図表5 ドル円相場とドルインデックス

(出所) Refinitivより、みずほリサーチ&テクノロジーズ作成

図表6 ドル円相場見通し

(注)日米金利差=米5年国債利回り-日本5年国債利回り

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

[参考文献]

東深澤(2023)「為替介入の警戒ラインは1ドル=150円台 介入実施でも円高圧力は限定的と予想」、2023年6月30日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し─高インフレ・高金利下で、世界経済は緩慢な成長に─」、2023年6月22日

- 1東深澤(2023)は、為替介入による円高圧力は短期的かつ限定的であることを予想している。2022年の為替介入後の円高は、米国のインフレ鈍化やFRBの追加利上げ観測の後退によるもので、為替介入による円高圧力は限定的だったとみている。

- 2みずほリサーチ&テクノロジーズ(2023)を参照。