調査部総括・市場調査チーム エコノミスト 白井斗京

同 主席エコノミスト 宮嵜 浩

hiroshi.miyazaki@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

目先のインフレ率が2%を超えても「物価安定」とは判断できない

日本銀行は、9月21~22日の金融政策決定会合で、金融政策の現状維持を決定した。2023年7月に「長短金利操作(YCC)の運用柔軟化」に踏み切った日本銀行だが、実質的な金融引き締めである「マイナス金利の解除」には、依然として慎重である。

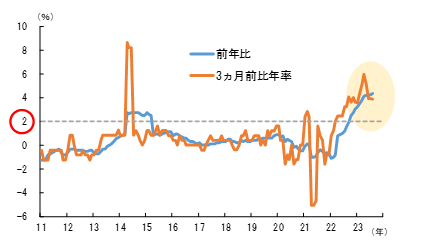

日銀が現状維持を発表した9月22日に、8月の全国消費者物価指数が公表された。日銀が重視する「生鮮食品及びエネルギーを除く総合指数」は前年比4.3%上昇と、物価安定目標である2%を大幅に上回っている。「瞬間風速」インフレ率とされる3ヵ月前比年率でみても、8月は3.9%上昇だった(図表1)。

図表1 全国消費者物価指数(生鮮食品及びエネルギーを除く総合)の推移

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

インフレ率が2%を大幅に上回っても、日銀が金融緩和の継続姿勢を崩さない理由は、日銀が目指す「物価安定」の定義にある。日銀が考える「物価安定」とは、景気の変動を均した物価上昇率が平均的に2%となることであり、目先のインフレ率が2%で推移することではない。現在のような景気拡大局面で、消費者物価の前年比上昇率が一時的に2%を超えたとしても、景気後退局面で上昇率が2%を大幅に下回るのであれば、物価は安定したとはいえない。その見極めには、景気と物価に関するデータの十分な蓄積を待つ必要がある。

マイナス金利の早期解除には「物価安定」の柔軟な解釈が必要に

データの蓄積に十分に時間をかけ過ぎて、「景気変動を均した平均インフレ率」が2%を大幅に上回ってしまうと、日銀は将来的に急激な金融引き締めを余儀なくされる恐れがある。しかし、足元の物価上昇ペースが当面続くと仮定した場合でも、インフレ率は「物価安定」には届かない可能性が高い。

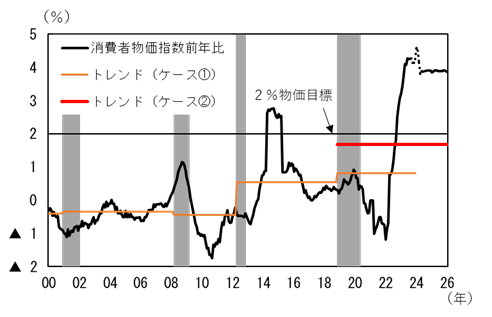

日銀は、景気サイクル毎のトレンドを測定する手法として「区分線形回帰法」を採用している1。同手法を、全国消費者物価指数(生鮮食品及びエネルギーを除く総合、季節調整値)に適用したところ、直近の景気の「山」(2018年10月)から2023年8月までの平均インフレ率は年率0.47%にとどまった。2018年11月以降の景気後退と、2020年春以降のコロナ禍によって、日本の物価は大きく下押しされており、その後のインフレ急加速局面を考慮しても、平均的なインフレ率は2%に遠く及ばない。また仮に、2023年度末(2024年3月)まで足元の物価上昇ペース(年率3.9%)が続いたとしても、2018年10月から2024年3月までの平均インフレ率は年率0.82%であり(図表2のケース①)、今次景気回復局面が戦後最長を記録すると仮定(次の景気の「山」が2026年1月)しても、その間の平均インフレ率は年率1.68%と、2%に今一歩届かない(図表2のケース②)。

図表2 区分線形回帰による消費者物価指数のトレンド

(注1)消費者物価指数は生鮮食品及びエネルギーを除く総合

(注2)2023年9月以降の消費者物価指数前年比(点線)は、年率3.9%での上昇が継続した場合の推移を示している

(注3)グラフ中のシャドーは景気後退期間を示す

(出所)総務省「消費者物価指数」、内閣府「景気基準日付」より、みずほリサーチ&テクノロジーズ作成

図表1に示されている通り、「瞬間風速」インフレ率(3ヵ月前比年率)はこのところ低下している。今後インフレ率の低下に歯止めがかかり、再びインフレが加速する動きに転じない限り、日銀は「物価安定」達成の蓋然性が高まったとは判断し難い。もっとも、日銀は「物価安定」のみを判断材料に金融政策を運営しているわけではない2。日銀が総合的な判断として、マイナス金利の早期解除に踏み切る場合には、「物価安定」の柔軟な解釈が必要になるとみられる。

[参考文献]

川本卓司・尾崎達哉・加藤直也・前橋昂平(2017)「需給ギャップと潜在成長率の見直しについて」日本銀行、2017年4月28日

日本銀行(2023)「当面の金融政策運営について」日本銀行、2023年7月28日

- 1日本銀行は、需給ギャップの測定に用いる労働力ギャップのトレンド転換を把握する手法として、区分線形回帰法を採用している。詳細は、川本・尾崎・加藤・前橋(2017)を参照。

- 22023年7月に日銀が決定した長短金利操作の運用柔軟化は、「債券市場の機能やその他の金融市場におけるボラティリティに影響が生じるおそれ」に配慮したものである。