調査部総括・市場調査チーム エコノミスト 嶋中由理子

yuriko.shimanaka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

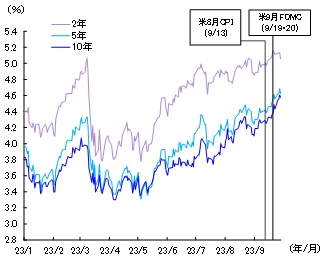

米長期金利は金融引き締め長期化観測などから4.6%台まで上昇

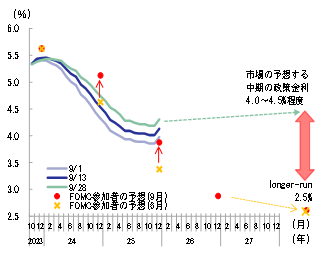

足元の米長期金利は約16年ぶりの4.6%台まで上昇している(図表1)。9月FOMC(9/19・20)を振り返ると、政策金利が事前予想通り据え置きとなった一方で、FOMC参加者の政策金利見通し(ドットチャート)が、6月対比で上方修正されたことがタカ派と受け取められた。ドットチャートの中央値は、2023年末が5.625%(6月対比±0.000%Pt)、2024年末が5.125%(同+0.500%Pt)、2025年末が3.875%(同+0.500%Pt)、2026年末が2.875%(前回無し)、longer-run(長期)が2.500%(同±0.000%Pt)となり1、事実上の年内追加利上げが示唆されたほか、2024年末・25年末がそれぞれ上方修正された。その後もFRB高官のタカ派な発言が相次ぐ中、金融引き締め長期化観測はさらに強まり、米長期金利に上昇圧力がかかっている(図表2)。

また、米会計年度末(9月末)を前に、予算案を巡る協議が難航し、米政府機関閉鎖への懸念が高まっていることも、長期金利の押し上げ要因となっている。9/25には格付け会社のムーディーズ・インベスターズ・サービスが、米政府機関閉鎖が米国債の格下げにつながる可能性を示唆し、市場の警戒感は高まっている。こうした中、2年国債利回りは5.1%台まで、10年国債利回りも16年ぶりとなる4.6%台まで上昇した。

このように歴史的高水準となっている米国債利回りであるが、先行きはどのように推移するだろうか。以下では、特に米長期金利(10年国債利回り)の見通しについて考察する。

図表1 米国債利回り

(注)2・5・10年は米国債利回り。9/28時点

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表2 市場が予想するFFレートのパス

(注)市場予想はFF金利先物をベースとしたもの。FOMC参加者の予想はドットチャートの中央値(各年末時点)。文末脚注1もご参照

(出所)FRB、Refinitivより、みずほリサーチ&テクノロジーズ作成

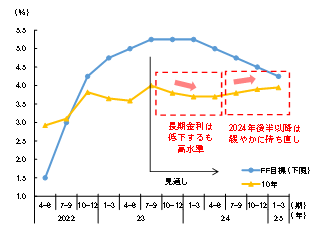

米長期金利は2024年前半にかけ低下も高止まり。24年後半以降は4%弱を見込む

米長期金利を予測する上では、長期金利を取り巻く国内経済環境、すなわち米国の政策金利や景気、インフレの先行きをどうみるかが重要である。みずほリサーチ&テクノロジーズ2では、米国経済は2024年前半にかけて景気後退に陥り、その後は緩やかに持ち直すと予想している。ただし、景気後退の深度は浅く、インフレ率の減速は緩やかにとどまるとみている。FRBの政策金利は、インフレ圧力の粘り強さを背景に、2023年度を通じて5.25~5.50%の高水準で据え置かれる見通しである。2024年度以降は利下げに転じるも、そのペースは緩やかになると予想する。

こうした前提のもと、みずほリサーチ&テクノロジーズでは、米長期金利が2024年前半にかけて低下するものの、低下幅は小幅にとどまるとみている(図表3)。2024年前半にかけて景気後退を織り込む形で低下するものの、FRBの金融引き締め姿勢が続くもとでイールドカーブの長期ゾーンは底堅く推移し、3%台後半を維持するとみている。2024年後半以降は景気回復に伴い緩やかに持ち直し、4%弱を見込む展開になるだろう。

図表3 米国債金利の見通し

(注)10年は米国債利回り(四半期平均)。長期金利見通しは予測レンジの中央値を示す。FF目標は四半期末値

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

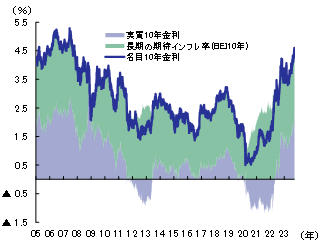

足元の長期金利上昇は実質金利上昇が主因。長期の期待インフレ率は安定的に推移

なお、米長期金利の足元の急激な上昇は次第に一服するだろう。名目ベースの米長期金利は実質長期金利と長期の期待インフレ率3に分解することが可能である。図表4で名目長期金利の変動を要因別にみると、実質長期金利が足もと約14年ぶりとなる2%超の水準まで上昇している。一方、長期の期待インフレ率は、FRBの金融引き締めスタンスが奏功して物価目標となる2%近くにアンカーされているようである。

2%弱程度とされる米国の潜在成長率見合いでみれば4、2%超の実質長期金利はやや上振れている可能性がある。足元の堅調な個人消費に支えられた潜在成長率を上回る成長率は、これまでの金融引き締めの効果が次第に顕在化する中で次第に減速していくとみられる中、先行きの実質金利は低下に転じる可能性が高いだろう。長期の期待インフレ率が今後も2%近くでアンカーされ安定的に推移するならば、先行きの名目ベースの米長期金利は、実質金利の押し上げ圧力が剥落することで年末にかけ3%台後半まで低下する可能性が高いと予想している。

ただし、金融市場を取り巻く環境は引き続き不確実性が高い。米国の政府機関閉鎖に端を発する財政リスクへの懸念に加えて、長期化する根強いインフレ圧力などを背景に期待インフレ率が緩やかながらも上昇基調に転じるならば、長期金利の上昇圧力となる可能性に引き続き警戒が必要だろう。

図表4 米長期金利の要因分解

(注)米名目10年国債利回りから米BEI(ブレーク・イーブン・インフレ率)10年を引いて、実質金利10年を算出

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度内外経済見通し~米中で二極化する世界経済。次第に強まる停滞感~」、2023年9月25日

- 1一般に、中立金利とされるlonger-run(長期)は2.500%(6月対比±0.000%Pt)と据え置きとなったが、回答者の上限値は上方修正され(6月3.6%→9月3.8%)、今後の上振れの可能性も示唆された。なお、FF金利先物ベースの市場の予想する中期的な政策金利は既に4.0~4.5%程度まで織り込まれており(図表2)、今後中立金利が多少上振れしても、債券市場への影響は一時的なものにとどまると考えている。

- 2見通しの詳細については、みずほリサーチ&テクノロジーズ(2023)をご参照。

- 3ここではBEI(ブレーク・イーブン・インフレ率)10年を長期の期待インフレ率としている。

- 4米国議会予算局(CBO)ベースの潜在成長率。実質長期金利は長期的に潜在成長率程度の水準に収束していくと考えられる。