調査部 総括・市場調査チーム エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

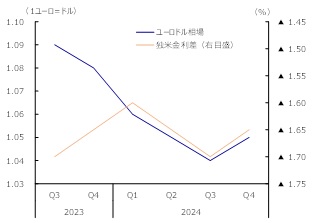

2024年央にかけて、欧米の景況格差等を背景に緩やかなユーロ安・ドル高を予想

ユーロドル相場は今後、相対的な米景気の底堅さを背景に、ユーロ安・ドル高方向に進むと予想される(図表1)。ユーロドル相場の重要なファクターは独米2年金利差だが、2024年以降の欧米利下げを織り込みつつ、欧米とも金利は低下方向に向かうとみられるため、ユーロドル相場への影響は限定的となる可能性が高い。今後予想されるユーロ安は、緩やかなペースにとどまるとみられる。

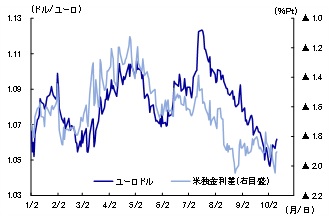

7月中旬以降のユーロ安・ドル高は「独米金利差のマイナス幅拡大」、「独米金利差と乖離してユーロ高が進行していた反動」の2つの要因によるものと考えられる(図表2)。前者について、米連邦準備理事会(FRB)の高金利政策が長期化するとの見方等が背景にあろう。後者について、ユーロドル相場と独米金利差の乖離が解消された要因は、欧米の景況格差とみられる。米国は市場予想を上回る経済指標が続く一方、欧州の大国であるドイツは、国内外の需要減少やエネルギー問題が長期化し、製造業の不振が著しい1。

欧米は今後、ともに景気後退に向かうとみられるものの、相対的にみれば米国の方が浅い景気後退にとどまりそうだ2。欧州景気のほうが相対的に軟調な展開を見込んでおり、インフレの鎮静化等から利下げに転じる環境下となれば、欧州中央銀行(ECB)は米国対比で大幅な利下げに踏み切るとの見方が浮上する可能性がある。さらに、欧米を含む世界経済の成長率が緩やかなものにとどまり3、相対的に安全資産とされるドルが買われやすい展開も予想される。

図表1 ユーロドル相場と独米金利差の見通し

(注)独米金利差=独2年金利-米2年金利

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表2 ユーロドル相場と独米金利差

(注)独米金利差=独2年金利-米2年金利

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

リスクはガス価格高騰によるユーロ安、1MWh=150ユーロ継続ならパリティ割れも

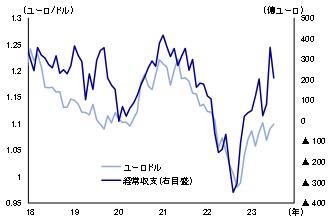

リスクシナリオは、天然ガスの急騰に伴う大幅なユーロ安である。ユーロ圏経常収支の著しい悪化は、ユーロドル相場に無視できないユーロ安・ドル高圧力を及ぼす。

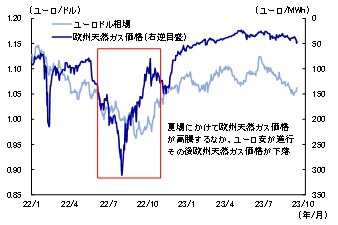

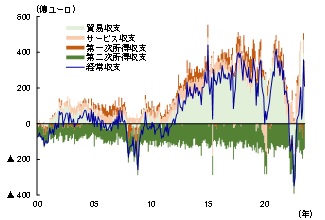

ユーロドル相場とユーロ圏経常収支の間には、安定的な相関関係がある(図表3)。2022年夏場にかけて、ウクライナ侵攻を巡ってロシアと欧州連合(EU)の対立が激化し、ロシアが欧州向けの天然ガス供給量を減少させた結果、欧州天然ガス価格が一時1MWh=300ユーロを超える水準に高騰した4。その結果、黒字だったユーロ圏の貿易収支は一気に赤字に転落し、ユーロは対ドルで下落した5(図表4,5)。

図表3 ユーロドル相場とユーロ圏経常収支

(注)ユーロ圏経常収支はユーロ圏19ヵ国の季節調整値

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表4 ユーロドル相場と欧州天然ガス価格

(注)推計値の説明は文末脚注6を参照

(出所) Refinitivより、みずほリサーチ&テクノロジーズ作成

今後についても、①資源価格上昇の天然ガス価格への波及、②ウクライナ情勢・中東情勢の悪化、公算が大きい。もっとも、欧州諸国は、供給量が減少したロシア産天然ガスの代替として、他国からの天然ガスの輸入量を増やしたり、天然ガスの使用量を減らしたりといった工夫を進めている。さらに、欧州の天然ガス在庫量は2015年以来最大の水準に達している6。欧州天然ガス価格の高騰はメインシナリオではなく、あくまでリスクシナリオと位置付けられる。

図表5 ユーロ圏経常収支の推移

(注)ユーロ圏経常収支はユーロ圏19ヵ国の季節調整値

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

図表6 ユーロドル相場の実績値と推計値

(注)推計値の説明は文末脚注6を参照

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表6は、ユーロドル相場を、ユーロ圏の経常収支7を用いて推計した推計値と実績値である。実績値の方がやや振れ幅が大きいものの、両者の方向性は概ね整合的であることがわかる。2022年に高騰した際の欧州天然ガス価格と貿易収支との連動性を簡易的に試算し、欧州天然ガス価格が上昇した際の貿易(経常)収支への影響およびその貿易(経常)収支の悪化がユーロドル相場に与える影響度合いを推計した。

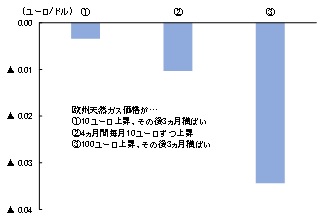

結果(図表7)は、①欧州天然ガス価格が1MWh=10ユーロ程度上昇し、その水準を維持する場合、ユーロドル相場への影響は極めて軽微、②欧州天然ガス価格が4ヵ月持続的に1MWh=10ユーロ程度上昇した場合、1ユーロ=▲0.01ドル程度ユーロは低下する、③欧州天然ガス価格が1MWh=100ユーロ程度上昇し、その水準を維持する場合、1ユーロ=▲0.04ドル程度ユーロは下押しされる、というものだ。③のシナリオは、2022年の欧州天然ガス価格高騰時の局面に近いといえる。

上記より、多少欧州天然ガス価格が上昇しても、ユーロドル相場への影響は軽微である一方、2022年に近い欧州天然ガス価格の高騰が起こり、1MWh=150ユーロの高値圏での推移が続くようであれば、1ユーロ=1ドルのパリティ割れも視野に入ってくるだろう。

図表7 欧州天然ガス価格上昇によるユーロドル相場への波及効果

(出所)みずほリサーチ&テクノロジーズ作成

[参考文献]

川畑・山本・江頭(2023)「不振が続くドイツ経済~エネルギー問題の長期化で懸念される製造業の「空洞化」~」、2023年9月19日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し~米中で二極化する世界経済。次第に強まる停滞感~」、2023年9月25日

井上(2022)「欧州ガス高は2023年も継続」、2022年8月15日

- 1川畑・山本・江頭(2023)を参照。

- 2みずほリサーチ&テクノロジーズ(2023)を参照。

- 3みずほリサーチ&テクノロジーズ(2023)を参照。

- 4井上(2022)を参照。

- 5天然ガスの需要期にあたる冬場を前に欧州天然ガス価格が高騰したことで、2022年冬にユーロ圏は景気後退に陥るとの見方が浮上したことも、ユーロ安の材料となった。

- 6https://www.bruegel.org/dataset/european-natural-gas-importsを参照。

- 7ユーロドル相場とユーロ圏経常収支の時差相関関係を考慮して、多項式分布ラグ(0~3期のアーモンラグ、1次、端点制約あり)を適用した。また、誤差項が系列相関を持たないと仮定して推計したモデルではDW値が小さかったことから、誤差項が系列相関を持っている可能性が高いと判断し、誤差項が自己回帰すると仮定して処理した。推計結果は、説明変数(経常収支)の係数・定数項共に有意な結果が示されたほか、自由度修正済み決定係数は0.86となった。なお、ユーロドル相場と経常収支はともに単位根をもつものの、共和分の関係にあることを確認している。