調査部総括・市場調査チーム 主席エコノミスト 宮嵜 浩

同 上席主任エコノミスト 上村未緒

同 大澗 渉

hiroshi.miyazaki@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

金融緩和前の長期金利上限は2%

長らく「金利の上昇局面」を経験してこなかった日本経済が、転換期を迎えている。長期金利(新発10年物国債利回り)は2023年10月に、約10年振りの高水準となる0.8%台まで上昇した。一方、インフレ率(消費者物価上昇率)は、足元の長期金利はもとより、政府・日本銀行が目指す物価目標2%をも大幅に上回っている。インフレ率に未だ鈍化の兆しが見られない中、市場参加者は、過去15年以上続いた金融緩和の終焉と、金融緩和前に形成された2%という長期金利の上限を意識せざるを得ない。

長期金利の上限として2%が最初に意識された局面は、1999年半ばから2000年秋にかけての、いわゆるITバブル景気である。その後、2001年前後の景気後退局面を経て、戦後最長の景気拡張局面が2008年初頭まで続くが、その間に形成された長期金利の上限もまた2%だった。当時のインフレ率は、長期金利が2%近傍に達した両局面とも、ゼロ%台ないしはマイナス圏にとどまっていた(図表1)。

図表1 日本の長期金利とインフレ率の推移

(注)1.シャドー部は景気後退期

2.インフレ率は消費者物価指数(生鮮食品及びエネルギーを除く総合、消費税調整済み)の前年比変動率。

長期金利は新発10年国債利回り(月中平均、直近は23年10月2~16日平均)

(出所)総務省「消費者物価指数」、Refinitivより、みずほリサーチ&テクノロジーズ作成

一般に、景気の拡大が続きインフレ率が上振れると、長期金利は上昇しやすい。半面、長期金利からインフレ率を差し引いた実質金利が上昇すると、国内投資の冷え込み等を通じて、景気に後退圧力が働く。実際、長期金利が2%を付けた1999~2000年と2006~2007年の両局面では、実質金利が2%を超えて上昇し、その後の景気後退に繋がった。

現在の実質金利は大幅なマイナスである。しかし日銀は、先行きのインフレ率の鈍化、すなわち実質金利のマイナス幅縮小を見込んでいる。日銀は今後、インフレ率の着地点を見極めつつ、実質金利の水準や変化幅を念頭に、長期金利目標の変更・撤廃などの政策修正を慎重に判断するとみられる1。

金融政策の正常化を後押しする実質賃金の上昇

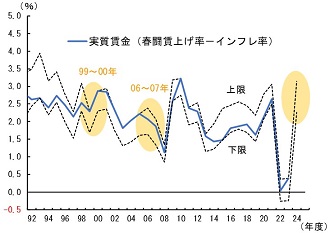

「金利2%」に移行する過程において、実質金利の上昇は景気の重石となる。一方、インフレ率を上回る賃金上昇率が実現すれば、個人消費の活発化を通じて景気は押し上げられる。足元2023年の実質賃金(春闘賃上げ率-インフレ率)は極めて低水準だが、今後はインフレ率の鈍化もあり、実質賃金のプラス幅の拡大が見込まれる。過去2回の「金利2%」局面における実質賃金は、2%前後から3%弱程度。今後の日銀の政策修正の判断は、実質賃金の水準や変化幅にも大きく左右される。

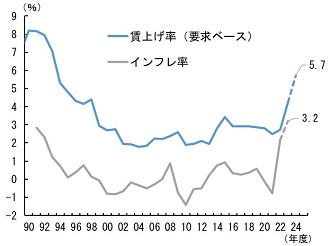

賃上げのベースとなる労組の賃上げ要求は、前年のインフレ率に強く影響を受ける。春闘賃上げ率が構造的に2%を下回りにくいという特性を考慮した、春闘賃上げ要求率の理論値は、インフレ率(前年)プラス2.5%ポイント程度と推定される2。2023年度のインフレ率見通し(3.2%、日銀「展望レポート」2023年7月)を元にした、2024年春闘の賃上げ要求の推計値は5.7%程度となる。過去の春闘賃上げの妥結状況を踏まえると、「金利2%」時代に匹敵する実質賃金が視野に入る(図表2・3)3。

図表2 労組の賃上げ要求とインフレ率の関係

(注)1. インフレ率は消費者物価指数(生鮮食品・エネルギーを除く、消費税率調整済み)の前年比。賃上げ率は定昇を含む

2. 直近(点線)は日銀予測及び同予測に基づく推計値

(出所)総務省、厚生労働省より、みずほリサーチ&テクノロジーズ作成

図表3 想定される実質賃金のパス

(注)上限・下限は過去10年の妥結率(春闘賃上げ妥結額÷同要求額)をもとに算出。2024年は日銀物価予測を元に筆者推計

(出所)総務省、厚生労働省より、みずほリサーチ&テクノロジーズ作成

2024年の春闘賃上げ要求は、2023年末までに概ね固まる4。仮に、春闘賃上げ率の要求が5%以上となり、かつ2024年の国内景気が順調に回復する展開となれば、日銀が同年中に金融政策の正常化に踏み切る蓋然性が高まる。2%を長期金利の上限とする金利観は、より現実味を帯びることになろう。

日銀の国債保有方針が長期金利の水準を左右する

長期金利は現在、日銀の金融政策の強い影響下にある。日銀が金融政策の正常化に踏み出した場合でも、日銀が国債を大量に保有し続ける限り、長期金利には一定の下押し圧力がかかり続ける。実質賃金の上昇などを追い風に、今後も長期金利が上昇傾向を辿った場合でも、過去に意識された2%の水準に到達するかどうかは、日銀の国債保有方針に大きく依存することになる。

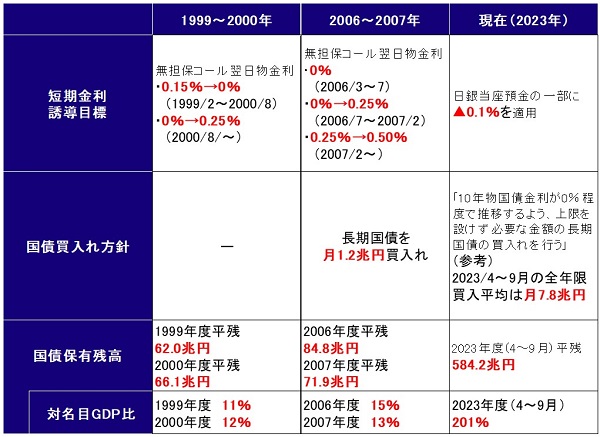

長期金利が2%近傍に達した1999~2000年および2006~2007年の日銀は、ともに①利上げ局面だった点と、②現在ほど大量の国債を保有していなかった点で、現在と異なっている(図表4)。現在は「長短金利操作(YCC)付き量的・質的金融緩和政策」の下、日銀は毎月必要な金額の国債買入れを行っているほか、長期金利の上限を0.5%程度目途とし、それを超える場合は臨時オペなどで国債買入れを行っている。毎月の国債買入れオペレーションは、日銀の国債保有方針とは直接的には結び付いておらず、YCC撤廃後の国債オペ方針は現時点で明らかではない。マイナス金利解除後の短期金利の誘導方針も、同様に不透明である。

図表4 日銀金融政策の比較(長期金利2%局面と現在)

(注)2023年7~9月期名目GDPは同年4~6月期の横置きとして試算

(出所)日本銀行、内閣府より、みずほリサーチ&テクノロジーズ作成

日銀が保有国債の削減に踏み切った場合、長期金利の上昇を通じて、景気や物価に無視できない下押し圧力が生じるリスクがある。日銀(2016)および日銀(2021)によると、国債保有残高の高まりが長期金利を約1.0%押し下げる効果が続いていると分析されている5。そのため日銀は、2024年の賃上げを確認して金融政策の正常化に踏み切った場合も、実質金利の急上昇がデフレへの逆戻りを招かないよう、保有国債残高の調整に慎重に取り組むことになるだろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)、「2023・2024年度 内外経済見通し ~米中で二極化する世界経済。次第に強まる停滞感~」2023年9月25日

宮嵜浩・白井斗京(2023)、「日銀がマイナス金利解除に慎重な理由 ~景気変動を均した平均インフレ率は2%に届かず~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年9月22日

上村未緒・福田善之(2023)、「物価上振れへの警戒感を強めた日銀 ~YCC運用の柔軟化で将来の副作用を未然に軽減~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年8月17日

宮嵜浩(2016a)「賃上げが占う脱デフレ(上)賃金と物価連動性、ベアは消費底上げ効果」、日本経済新聞社『日経ヴェリタス』、2016年1月31日

宮嵜浩(2016b)「賃上げが占う脱デフレ(中)旗振り役の経団連、労組は現実的ベア要求」、日本経済新聞社『日経ヴェリタス』、2016年2月7日

宮嵜浩(2016c)「賃上げが占う脱デフレ(下)日銀の量的・質的緩和、間接的に上昇促す」、日本経済新聞社『日経ヴェリタス』、2016年2月14日

日本銀行(2016)「『量的・質的金融緩和』導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」、2016年9月21日

日本銀行(2021)「より効果的で持続的な金融緩和を実施していくための点検【背景説明】」、2021年3月19日

- 1日銀の金融政策見通しの詳細は、みずほリサーチ&テクノロジーズ(2023)を参照。

- 2連合の賃上げ要求(%)を前年の消費者物価上昇率で説明するTobitモデル(2%切断)を推計し、定数項をインフレ率への上乗せ幅とした。

- 3経営者は将来の収益環境を睨みながら妥結賃金を回答する。実際、春闘賃上げ妥結率と景気動向指数・先行CIには正の相関関係が確認される。詳細は宮嵜(2016b)を参照。

- 4連合が2023年春闘の基本構想で5%の賃上げ要求を公表したのは2022年10月20日。その後2022年末までに、金属労協やUAゼンセンなどの主要労組が賃上げ要求方針を固めた。

- 5日銀(2016)では、日本国債金利(10年)=0.398-0.043*日本銀行の国債保有割合+0.235*米国債金利(10年)+0.341*実質GDP成長率予想+0.039*(日銀の国債保有割合-2014年3月時点の保有割合)*係数ダミー-0.232*マイナス金利ダミー(推計期間2005年1月~2016年6月。2014年4月以降に係数ダミー入り線形モデル。2014年度入り後に1単位あたりの国債買入れ効果が減少したと仮定)を用いて線形回帰分析を実施。国債保有残高+10兆円あたりの金利押し下げ効果は、2014年3月までは▲0.069%、2014年4月以降は▲0.006%。日銀(2021)では、日本国債金利(10年)=0.25-0.02*日本銀行の国債保有割合+0.16*米国債金利(10年)+0.45*実質GDP成長率予想(推計期間は2005年1月~2021年2月)を用いて線形回帰分析を実施。長期金利の変動のうち日本銀行の国債保有割合で説明される部分は、日本銀行の国債保有割合の高まりとともに▲1%程度まで拡大した後、概ね同水準の押し下げ効果が続いている。