調査部 総括・市場調査チーム エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

米利上げ開始以降の円安・ドル高は、ドル高要因65%、円安要因35%

米国が利上げを開始した2022年3月から足元までの円安・ドル高はドル高によるところが大きい。しかし、円安圧力も無視できないほどに作用しているとみられる。(図表1)

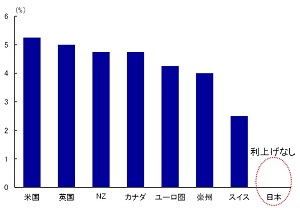

ドル高要因については、①米連邦準備理事会(FRB)による大幅な利上げ、②利上げ局面が続く中でも米景気が底堅い点、などがあげられる。一方、円安要因は、日銀による金融緩和政策が継続していることだ。2022年以降、世界的に物価上昇率の伸びが加速し、各国主要中銀は政策金利を持続的に引き上げてきた(図表2)。他方、日本の物価上昇率の伸びは諸外国対比で緩やかなものに留まるもとで、日銀が利上げに踏み切ることはなかった。世界で唯一日本だけがマイナス金利政策を維持し、低金利環境が続いたことが、円安要因として材料視されたとみられる。筆者が主成分分析を用いてドル高要因と円安要因に分解すると、ドル高要因が約65%、円安要因が約35%寄与したと推計1される(図表1)。

実際、2022年末に日銀がイールドカーブ・コントロール(YCC)政策を修正2し、市場で金融緩和修正3観測が高まった局面では、日本2年国債利回りの上昇とともに円高圧力が高まった(図表1、図表3)。また、2023年4月に植田氏が日銀新総裁に就任後、金融緩和的な政策を維持するとの見方が市場で高まると、投機筋による円売りも加速する形で、円安が急伸した(図表1、図表4)。

図表1 ドル円相場の変動要因分解

(注)主要通貨について主成分分析を実施。詳細は脚注1参照

円要因が一時負の値となったが、グラフには示していない

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

図表2 2022年以降の各国中銀の利上げ幅

(注)日本について、日銀によるYCCの金利変動幅の拡大は除く

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

図表3 日本2年国債利回りと円高・円安圧力

(注)ドル円相場の円安圧力は、図表1の緑色部分

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

図表4 ドル円相場と投機筋の動向

(出所)Refinitivよりみずほリサーチ&テクノロジーズ作成

ファンダメンタルズ面では、マイナス金利撤廃による円高圧力は極めて軽微

今後日銀がマイナス金利政策およびYCCの撤廃を実施した場合、ドル円相場の重要なファクターである日米金利差に着目すると、円金利の上昇余地は限定的であるため、円高圧力は極めて軽微であると考えられる。

日銀がマイナス金利政策を撤廃しても、日銀当座預金の一部の付与金利が▲0.1%から0%に上昇するのみであり、イールドカーブが上昇シフトする余地は、機械的に計算すればせいぜい10bps程度だ。また、みずほリサーチ&テクノロジーズ(2023)はYCC撤廃後の日本10年国債利回りの水準を1%弱程度と予想している4ため、長期の年限の金利上昇幅も小さいだろう。加えて、直近の円金利上昇(図表4)は、日銀の政策修正を織り込む形で進んでおり、一段の金利上昇余地は乏しいとみられる。対して、米国債利回りは数日のうちに10bps程度変動することも珍しくないため、日銀の政策修正が円金利の上昇を通じて日米金利差に大きな影響を及ぼす可能性は低い。

なお、みずほリサーチ&テクノロジーズ(2023)は、日銀がマイナス金利政策およびYCCを撤廃後、当面ゼロ金利政策を維持し、持続的な利上げを行う確度は、現時点では高くない5と考えている。

日銀政策修正が投機筋の円売りポジション解消のきっかけとなる可能性

もっとも、金利差以外の要因で円高が進行する可能性も想定される。①為替市場が日銀の政策修正を十分織り込んでいないとみられる点、②投機筋の円売りポジションが高水準にある点、は今後の円高要因となりうる。

7月以降、足元にかけて日本2年国債利回りは上昇基調(図表3)が継続しており、債券市場ではマイナス金利政策撤廃の織り込みが進んでいる。一方、為替市場は警戒感を高めておらず、円高圧力は現時点では限定的だ(図表3)。実際にマイナス金利政策撤廃を含む政策修正があった場合、為替市場ではサプライズとして受け取られ、円高が進行する可能性が想定される。特に、足元では投機筋による円売りポジションが高水準にあるため、投機筋による円売りポジションの縮小が進行すれば、一時的には円高圧力が一層高まりやすいだろう。2023年6月に投機筋の円売りが加速したことで8円程度円安が進行したことを踏まえると、同程度円高に転じる可能性もあるとみている。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し~米中で二極化する世界経済。次第に強まる停滞感~」、2023年9月25日

- 1日本円、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフランについて、対ドルレートを用いて主成分分析を実施。ドル円相場について、第1主成分をドル要因、その他の主成分の合計を円要因と仮定した。期間は2022/3/1~2023/10/22の日次データ。

- 2日銀は2022年12月19日~20日に行われた金融政策決定会合でYCCのもとでの長期金利の変動幅を±0.25%→±0.50%に拡大した。詳細はイールドカーブ・コントロール(YCC)の運用の見直し (boj.or.jp)。

- 3具体的には、マイナス金利政策およびYCCの撤廃。

- 4みずほリサーチ&テクノロジーズ(2023)を参照。

- 5みずほリサーチ&テクノロジーズ(2023)を参照。