調査部総括・市場調査チーム エコノミスト 嶋中由理子

yuriko.shimanaka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

米逆イールドは一時▲10bp台まで縮小。長期金利は約16年ぶりの5.0%に到達

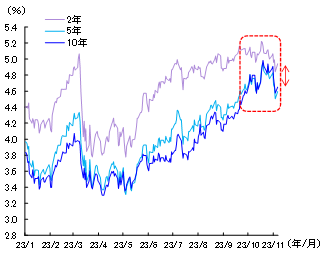

2022年春以降、米国の長期国債利回りが短期国債利回りを下回る「逆イールド1」が続いてきたが、この約2か月間でその幅は急速に縮小した。2年・10年債スプレッド(10年債利回り-2年債利回り)は本年3月には約▲110bpと約42年ぶりのマイナス幅にまで拡大したが、11月初には一時▲10bp台まで縮小した(図表1)。

図表1 米国債利回り

(注)2・5・10年は米国債利回り。11/6時点

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

この背景には、9月下旬以降、長期金利(10年国債利回り)が短期金利を上回って急上昇したことがある。長期金利は一時約16年ぶりの5.0%台まで上昇し、9月以降の上昇幅は+0.9%Ptにも達した。9月FOMC(9/19・20)でタカ派な政策金利見通しが示されたことに加えて、10月中も複数のFRB高官の発言(ウィリアムズNY連銀総裁(10/18)、パウエルFRB議長(10/19)など)から金融引き締め長期化姿勢が示された。また、堅調な米景気指標(米9月小売売上高(10/17)、9月新築住宅販売件数(10/25))の公表が相次いだことで、長期金利にも上昇圧力がかかった。11月FOMC(10/31・11/1)では、2会合連続で政策金利(5.25~5.50%)が据え置かれたものの、今後の追加利上げの可能性は否定せず、引き続き金融引き締め長期化姿勢(hawkish pause)が示された。

加えて、9月下旬以降、予算協議を巡る混乱から米政府機関閉鎖への懸念が高まったことも、長期金利の押し上げ要因となった。格付け会社のムーディーズ・インベスターズ・サービスは、政府機関閉鎖が米国債の格下げにつながる可能性を示唆し(9/25)、市場でも懸念材料視された。政府機関閉鎖については、11月中旬までのつなぎ予算成立(9/30)を受けて一旦回避されたものの、本予算は未だ成立しておらず、閉鎖リスクが残存している。この間、米国下院議長の解任(10/3)、新議長の選出(10/25)といった一連の議会運営を巡る混乱も、米政府の借入能力に対する懸念を高める要素となった。

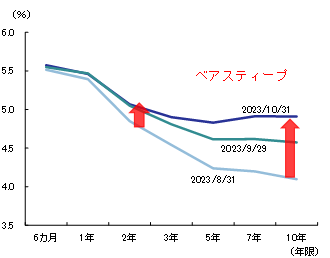

短期金利については、長期金利と同様に概ね上昇傾向で推移したが、短期金利の上昇幅は長期ゾーンと比べれば相対的に限定的となった。結果として足元のイールドカーブ(利回り曲線)はベアスティープ化し、逆イールドが大幅に縮小している(図表2)。

図表2 足元のイールドカーブの変化

(注)米国10年債までのイールドカーブを示した

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

逆イールドの本格的な解消は2024年末になる見込み。歴史的な長期化予想は不変

では、逆イールドは今後解消に向かうだろうか。嶋中(2023a)は、米国債の逆イールドが2024年半ばまで統計取得可能な期間の中で最長の約2年超続くと予想した。足元の逆イールド幅は大幅に縮小しているが、現時点においても、逆イールドが歴史的に長期化するとの見方は不変と考えている。

まず、短期金利は今後も高止まりが続くだろう。みずほリサーチ&テクノロジーズ2では、米国経済は2024年前半にかけて景気後退に陥り、その後は緩やかに持ち直すと予想している。ただし、景気後退の深度は浅く、インフレ率の減速は緩やかにとどまるとみている。米国のインフレ圧力の粘り強さを背景に、FRBの政策金利は2023年を通じて5.25~5.50%の高水準で据え置かれると予想している。2024年度以降は利下げに転じるものの、そのペースは緩やかにとどまるだろう。こうした中、短期金利は政策金利と連動して高止まりした状態が当面続くと予想する。

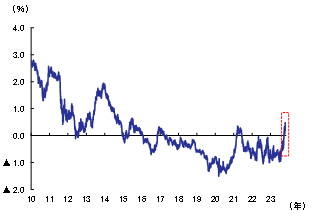

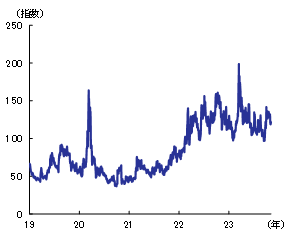

一方、長期金利については、ここ2か月間でみられた急激な上昇は一服し、次第に低下基調へと転じるだろう。嶋中(2023b)は、足元の長期金利上昇は、実質金利上昇が主因であり、実質金利の水準は潜在成長率見合いでみれば上振れしている可能性を示唆した3。加えて、図表3は長期金利のタームプレミアムを示しているが、9月末以降は約2年ぶりのプラス圏まで上昇した。これら2つの事実を併せ見ると、足もとの米国経済が潜在成長率を越えて成長しているとの見方が、実体経済の不確実性として意識され、それがタームプレミアムとして実質金利に上乗せされたことで、実質金利が適正水準を超えて上振れたと解釈することができる。タームプレミアムの上昇は、9月下旬以降、米国の予算執行や議会運営の機能不全を巡る混乱が起きたことをきっかけに、中長期的な財政リスクが意識されたことが影響していると考えられる4。タームプレミアムの上昇には、価格変動要因なども影響しうるが、この間のMOVE指数の上昇幅は、ここ2~3年の中では、比較的限定的な動きにとどまっているため、やはり財政要因の寄与が大きいとみられる(図表4)。したがって、政府閉鎖懸念に端を発したタームプレミアムの上昇は、先行き本予算が成立すれば徐々に低下していくだろう。名目ベースの米長期金利は、実質金利の押し上げ圧力が剥落していく中で、2024年にかけて3%台後半まで低下すると予想している5。

図表3 米国債のタームプレミアム(10年)

(注) NY連銀公表のACMモデルに基づくタームプレミアム(10年)

(出所) NY連銀、Refinitivより、みずほリサーチ&テクノロジーズ作成

図表4 米国債の予想変動率(MOVE指数)の推移

(注)MOVE指数上昇は米国債のボラティリティ上昇(価格変動リスク)を表す

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

この結果、先行き短期金利の高止まりが続く一方で長期金利が低下するため、長短金利差のマイナス幅は再び拡大し、逆イールドは2024年末まで続くと考えている。約2年半の逆イールドは、統計取得可能な期間の中で、米国史上最長となるだろう。なお、嶋中(2023a)では、イールドカーブと景気サイクルの関係性から逆イールドの持続性について考察した。足元の逆イールドの縮小は、長期金利が短期金利を上回って上昇するベアスティープ化に伴うものである。先行きの景気後退が見込まれる局面においては、まずイールドカーブがブルフラット化することで逆イールドが深まり、実際に景気後退入りした後になってはじめて、政策金利引き下げに連動して短期金利が低下して逆イールドが解消する。逆イールド解消は、景気後退入りとインフレ率低下を確認するまで待たなければならず、そのタイミングはまだまだ先である。換言すれば、実質金利低下を長期金利が反映してはじめて、その後、逆イールドが安定的に解消されるのであって、ここ2か月のような潜在成長率から大きく上振れした実質長期金利上振れを反映した逆イールド縮小は持続可能ではない。

一般に、逆イールドは景気後退の予兆とされる。加えて、長短金利の逆転は、長短金利差で利鞘を稼ぐ金融機関の期間収益を悪化させ、信用評価の低い貸出先に対する与信スタンスを後退させることにもなるため、景気の追加的な下押し要因となる(いわゆるファイナンシャル・アクセラレーター)。米国経済は堅調さを維持しているが、歴史的な逆イールド長期化という異例のサインは、先行きの景気後退を長期化させるリスクを示唆しているともいえ、引き続き留意が必要だ。

[参考文献]

長谷川直也(2019)「米逆イールド後の米国株の行方~景気拡大局面における最高値は逆イールド後に記録~」、みずほ総合研究所『みずほインサイト』、2019年9月5日

嶋中由理子(2023a)「米逆イールドはいつまで続くか?~イールドカーブと景気サイクルからみた持続性~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年1月31日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し~米中で二極化する世界経済。次第に強まる停滞感~」、2023年9月25日

嶋中由理子(2023b)「米長期金利は2024年にかけ低下も高止まり~足元は16年ぶりの高水準。実質金利が押し上げの主因に~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年9月29日

- 1なお、本稿では、特段の断りの無い限り、逆イールドを2年債・10年債利回りにおけるものと定義している。また逆イールドの期間については、長谷川(2019)のカウント方法を参考にしている。今次局面は2022年4月に一時的に逆イールドが発生し、2022年7月以降継続的に続いている。逆イールド期間としては2022年7月以降をカウントしている。

- 2見通しの詳細については、みずほリサーチ&テクノロジーズ(2023)をご参照。

- 3詳細は嶋中(2023b)をご参照。名目ベースの長期金利は実質長期金利と長期の期待インフレ率 に分解することが可能である。足元、長期の期待インフレ率(BEI 10年)が比較的安定して推移している一方で、実質長期金利は一時、約15年ぶりとなる2.5%台まで上昇し、押し上げの主因となっている。2%弱程度とされる米国の潜在成長率(米国議会予算局(CBO)ベース)見合いでみれば、2.5%の実質長期金利は上振れしている可能性がある(実質長期金利は長期的に潜在成長率程度の水準に収束していくと考えられる)。

- 4なお、10月20日に米財務省は2023年度(米会計年度)の財政赤字がコロナ禍以降最大になったと公表した。米国議会予算局(CBO)によると、公的債務残高の中長期的な増加が見込まれており、米国予算や議会を巡る混乱をきっかけに、中長期的な財政リスクに関しても意識されやすい状況になっていると考えている。

- 5先行きの米長期金利については、景気後退を織り込む中で低下していく側面も大きいと考えている。