調査部 総括・市場調査チーム 上席主任エコノミスト 上村未緒

mio.uemura@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

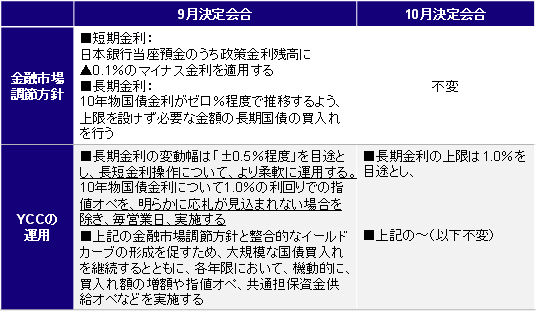

イールドカーブ・コントロールは再柔軟化。長期金利の上限は事実上撤廃

2023年10月の金融政策決定会合(10月30日・31日)で、日本銀行は、イールドカーブ・コントロール(YCC)運用の再柔軟化を決定した。本年7月決定会合以降に長期金利の厳格な上限として置かれた1.0%が今次変更では「目途」と曖昧化され、1.0%を超えた上昇を許容するものであることから、長期金利の上限は事実上の撤廃となった(図表1)。金融緩和が継続されるもとで低位な金利誘導目標や大規模な国債買入れは続くものの、長期金利の明確なコントロールラインは消滅した。

図表1 長短金利操作(イールドカーブ・コントロール、YCC)

(注)下線が10月決定会合で変更された文言

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

植田総裁は記者会見で再柔軟化の狙いを、7月決定会合での柔軟化と同様に、将来の金利上昇局面で起こりうる副作用を軽減するためと説明した。10月決定会合の主な意見(11月9日公表)にも、粘り強く金融緩和を継続する上では、長期金利の厳格な上限を取りやめ、為替市場を含めた金融市場のボラティリティが拡大するリスクを予め防ぐ「YCC運用の柔軟化」が適当との指摘がみられた。

もっとも、植田総裁は、長期金利は実勢に鑑みると1%を大幅に超えることは現時点で想定しておらず、投機的な動きは機動的な各種オペで対応していくとも述べた。実際、決定会合翌日(11月1日)に日銀は臨時の国債買い入れオペを実施し、必要に応じて金利上昇の抑制に動く姿勢を示した形となった。

物価目標の実現には依然として距離あるも従来対比で前進

植田総裁は再柔軟化に至った主因の一つに、想定を上回る物価の上振れを挙げた。物価目標実現まではまだ随分と距離があるが、その距離はこれまでの日銀の想定対比でやや近づいているとの認識を示した。

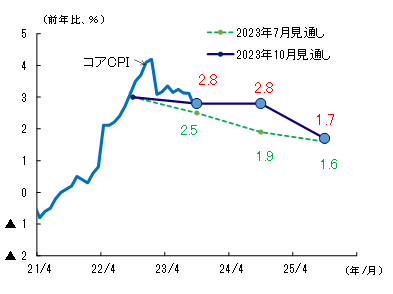

経済・物価情勢の展望(展望レポート)で示された消費者物価指数(除く生鮮食品)前年度比の政策委員見通し(中央値)は、2023年度から2025年度の見通し全期間にわたり上方修正された(図表2)。

図表2 日銀政策委員の物価見通し(2023年10月)

(注)コアCPIは消費者物価指数(除く生鮮食品)。見通しは政策委員見通しの中央値(年度)

(出所)総務省、日本銀行より、みずほリサーチ&テクノロジーズ作成

これについて記者会見で植田総裁は、持続的・安定的な物価目達成まではまだ距離があるとの認識を前提に、物価の動きを「第一の力:輸入物価の波及」と「第二の力:賃金・物価の好循環」に分け、2023年度・2024年度の上方修正の大部分は「第一の力」、すなわち足元のコストプッシュ型の価格転嫁の広がりが長引いていることや、このところの原油価格の上昇による部分が大きいと説明した。そのため、物価の先行きは不確実性が極めて高く、十分な確度をもって目標達成が見通せる状況になお至っていないとの従来からの基本的なスタンスを崩していない。この点は、2025年度の物価見通しが前年度比+1.7%と物価目標2%を下回っている点にも表れている。また、「主な意見」でも、賃金上昇に加え、賃金・物価の好循環の実現を引き続き注意深く見極めていく必要性について議論がなされたことからも確認できる。

ただし、「第二の力」が見通し期間終盤にかけて強まるパスが置かれており、その点において前回7月時点に比べ目標に少し前進したと植田総裁は発言している。

基本的見解ではノルム変化の定着を示唆。垣間見えるマイナス金利解除への意欲

10月展望レポートでは、数値上は「目標までの距離」が縮まっていることに十分な確信を持てないことを示しつつも、「文言」にノルム変化の定着を示唆する記載が加えられたことから、マイナス金利解除まではまだ距離といえどもはるか遠くの将来ということでもないニュアンスがにじむ。

展望レポートの「基本的見解」の概要では、基調的な消費者物価の上昇率について、「見通し期間終盤にかけて『物価安定の目標』に向けて徐々に高まっていくと考えらえる」との文言が敢えて付け加えられた。また、物価については、「賃金・物価が上がりにくいことを前提とした慣行や考え方が社会に定着してきた」との文言が追記された。従来の表現で言えば、賃金・価格設定行動のノルム変化が定着してきたということになる。

こうした日銀による情報発信や、7月決定会合から3カ月という短期間で政策の再修正を迫られた事実から、日銀は金融緩和の調整を少しずつ進めており、次の政策変更はマイナス金利解除と予想する市場参加者が増えている。みずほリサーチ&テクノロジーズでは、賃金・物価の好循環を伴う形での物価目標の実現が年内に見通せる状況となるには、日銀が来年春闘の賃上げに十分な自信をもつ必要があるため、現時点ではその可能性はまだ低いとみている。ただし、マイナス金利解除については、ゼロ金利を当面継続もしくはゼロ金利を解除しても極めて低位な政策金利を維持するという趣旨のフォワードガイダンスを発することを前提に、金融政策の効果と副作用のバランスを考慮する観点から、2024年前半にも実施される可能性は高まったと考えている。今後日銀が、物価基調の見極めや金融政策の効果と副作用といった視点からマイナス金利解除のタイミングを市場に織り込ませる動きをみせるかどうかに注目している。