調査部 総括・市場調査チーム 大澗渉

同 上席主任エコノミスト 上村未緒

wataru.oma@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

投資家・投資額倍増を目指して始まる新NISA

2024年1月に新NISAが始まる。新NISAは現行NISAに対して年間投資枠の拡大や非課税期間の無期限化など大幅に制度が拡充される。

新NISA導入の背景にあったのが、政府が2022年11月に打ち出した「資産所得倍増プラン」である。同プランの基本的な考え方は、「家計がリターンの大きいリスク資産に投資しやすい環境を整備することで、家計の金融資産拡大を図るとともに、企業へのリスクマネー供給を通じ企業価値向上につなげる」であり、その目玉として、NISAの拡充・無期限化(現行NISAの新NISAへの刷新)が据えられた。新NISAは5年間で「投資額の倍増(NISA累計買付額を28兆円から56兆円に)」「投資家の倍増(NISA口座数を1,700万口座から3,400万口座に)」の目標達成が期待されている。そこで本稿では、現行NISAの活用状況やそれ以外のリスク資産保有を促す要因について、これまでの変化を振り返ったうえで、新NISAへの期待と課題について考察してみたい。

現行NISAは50歳代以下で活用。つみたてNISAがリスク資産保有を促した可能性

はじめに、現行NISAの買付額や口座数の活用状況を振り返ると、年齢階層別では50歳代以下で進んだほか、2018年に導入されたつみたてNISAがリスク資産保有を促した可能性を示唆している。

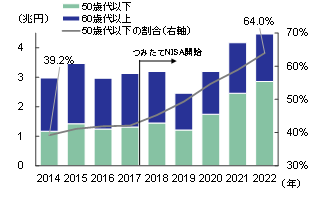

図表1 NISA買付額(年齢階層別)

(出所)金融庁より、みずほリサーチ&テクノロジーズ作成

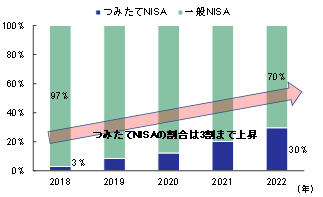

図表2 NISA買付割合(制度別)

(出所)金融庁より、みずほリサーチ&テクノロジーズ作成

まず、2014年NISA開始以降の買付額の推移をみてみよう。年齢階層別では50歳代以下で買付額が増加しており(図表1)、制度別では、つみたてNISAの比率が年を追うごとに高まっている(図表2)。次にNISA口座数の保有割合を年齢階層別にみても、50歳代以下で上昇がみられる(図表3)。

50歳代以下でNISA活用が進んだ点、つみたてNISAの活用が増えている点を踏まえると、50歳代以下の必ずしも金融資産が潤沢ではない層にとって、つみたてNISAが投資手段として馴染みやすく、投資活動を促したと考えられる。この点について、年齢階層別に預貯金をリスク資産に振り向けた割合をみても、50歳代以下の層、特に20~40歳代でリスク資産へ振り向けた割合が2020年頃から増えている(図表4)。ただし、NISAの制度以外の要因もリスク資産増加を促した可能性があるため、次に制度以外でリスク資産保有活動に影響を与える要因を考察する。

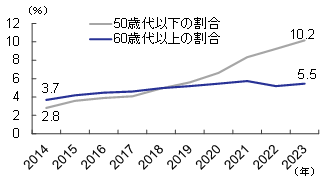

図表3 年齢階層別の人口に占めるNISA口座保有割合

(出所)金融庁より、みずほリサーチ&テクノロジーズ作成

図表4 預貯金からリスク資産へ振り向けた割合

(出所)金融広報中央委員会より、みずほリサーチ&テクノロジーズ作成

リスク資産保有は同資産の収益性の高まりが主因、NISAはその動きを促進

リスク資産の保有に影響を与える要因としては、日銀(2017)などによれば、①投資促進制度のほか、②金融リテラシー、③将来不安、④リスク資産の収益率、などがあるとされている。そこで以下では①投資促進制度以外の要因が、リスク資産増加に繋がったかを確認する。

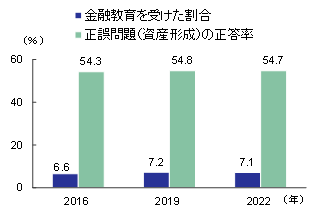

まず、②金融リテラシーについてだが、金融広報中央委員会「金融リテラシー調査」によれば、金融教育を受けた割合は2016年以降7%程度の低い水準が続き、正誤問題(資産形成)における正答率も5割程度でほとんど変化はみられない(図表5)。また、③将来不安についても、金融広報中央委員会の調査では、老後が不安と回答した割合は、2014年以降以降8割程度での推移が続いており、こちらも大きな変化がなさそうだ。これらの結果からは、金融リテラシーや将来不安にここ数年で大きな変化がなく、したがってリスク資産保有活動への影響も限定的と考えられる。

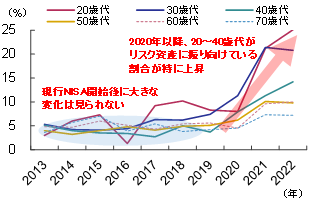

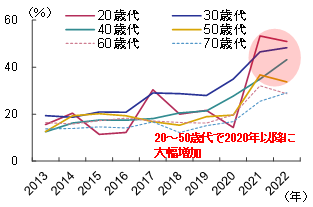

一方で、④リスク資産の収益率については2020年頃から金融商品の選択基準に「収益性」を挙げる割合が上昇、特に50歳代以下の資産形成層で大きく上昇している(図表6)。想定される要因として、2020年央頃から日経平均株価などのリスク資産の株価は上昇基調にあり、リスク資産の収益性が高まったことが、投資マインド向上に繋がった可能性が示唆される(図表7)。

まとめると、2020年以降のリスク資産の収益性の高まりが投資行動を変化させ、その中でつみたてNISA制度が特に50歳代以下の投資活動を促進させたのではないか、と推察される。

図表5 金融教育を受けた割合、正誤問題正答率

(出所)金融広報中央委員会より、みずほリサーチ&テクノロジーズ作成

図表6 金融商品の選択基準に「収益性」を挙げる割合

(出所)金融広報中央委員会より、みずほリサーチ&テクノロジーズ作成

現行NISA同様、50歳代以下で活用拡大が期待。但し政府目標のハードルは高い

以上のような現行NISAに対する評価を踏まえ、新NISA制度に期待できる効果と課題について考察してみよう。

まず、現行NISAと新NISAの制度を比較すると、非課税投資枠の拡大と非課税保有期間の無期限化が最大の特徴である。その点で制度面の拡充が図られており、現行のNISA利用者の買付額の拡大、或いは現行NISAの非利用者の一部が新たに口座を保有する可能性は相応にあると考えられる。一方で、今回の新NISA制度はあくまで現行のNISAの制度の拡充であることを踏まえると、今回の制度変更によって効果が期待されるのは、現行NISAと同様に50歳代以下の層になりそうだ。

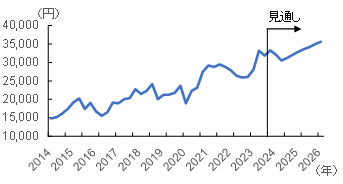

また、現行NISAの評価でみた通り、リスク資産の収益性が高まっていることも重要だ。その点でみずほリサーチ&テクノロジーズ(2023)では、日経平均株価は2024年前半にかけ一旦調整するものの、2024年後半以降は上昇を続ける見通しとしている(図表7)。そのため、リスク資産の収益性は2020年から2021年にかけての急速な改善幅ではないにしろ、今後徐々に高まっていくとみている。

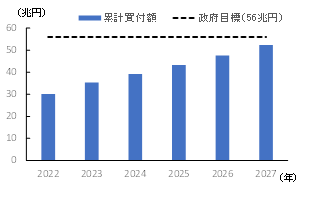

以上を踏まえると、リスク資産の上昇を背景に、50歳代以下中心に新NISAの口座数・買付額が、過去のトレンド並みに増加していく可能性はありそうだ1。ただ、それだけでは政府目標の達成はやや至らず(図表8)、目標実現には新NISA以外のもう一段の取組を期待したいところだ。

図表7 日経平均株価の推移と予測

(注)2023年10~12月期以降はみずほリサーチ&テクノロジーズ予測

(出所)Refinitiv、INDBより、みずほリサーチ&テクノロジーズ作成

図表8 過去のトレンドを延伸した場合の累計買付額と政府目標額

(注)2023年以降の数値は2014~2023年9月までの買付額のトレンドを延伸した値

(出所)金融庁より、みずほリサーチ&テクノロジーズ作成

更なる投資行動を促すには「金融リテラシー向上」と「資産移転」がポイントに

更なる投資促進を図るうえで重要なのが、これまで改善がみられなかった「金融リテラシー向上」をいかに図るかだろう2。政府もその点は認識しているとみられ、資産所得倍増プランでは金融経済教育の充実を第五の柱として掲げている。具体的には、金融リテラシー向上にむけ2024年をメドに金融経済教育推進機構を設立し、官民一体となった教育を全国的に実施するとしている。同機構の具体的取組はまだ未確定な部分もあり現時点で評価は難しいが、実効性のある取組・推進を期待したい。

それ以外に、金融リテラシー向上に向け民間企業が取組可能な事項として、企業型確定拠出年金(以下、企業型DC)の更なる普及・強化が重要と筆者は考える。企業型DCは加入者に対して投資教育を実施する義務があること、また、本制度を活用した個人が制度外でも株式投資・投信保有3することも期待できるためだ。2023年10月時点で企業型DC加入者は約800万人、確定給付年金加入者も加えれば約1,700万人いるが、正規労働者4が約3,600万人いることを踏まえれば、単純な試算ではあるが、もう一段の増加余地はあるだろう。

また、「資産移転」も重要なポイントだ。60歳代以上の年齢階層の金融資産は約1,200兆円と、家計全体の6割超を占めているが、現行NISAの評価でみた通り、60歳代以上の投資促進が進まないことは大きな課題となっている。もっとも、長い目でみれば、相続により資産移転が進んでいくと考えられ、太田他(2023)によれば、団塊世代が80歳代に突入する2030年代は350兆円近い金融資産が相続で移転するとしている。政策的にはこうした資産移転を早期に促すことも、リスク資産の保有を促す上で重要だろう。現行の制度としては「相続時精算課税制度」があるが、同制度で現在18歳以上としている受贈者の年齢要件を0歳へ引き下げるととともに、2023年に終了する未成年者を対象としたジュニアNISA制度を、将来的に新NISA同様の制度内容で復活させるということも一つの考え方だろう。

これまで長く実現しなかった貯蓄から投資の実現に向け官民挙げて取り組み、家計の金融資産拡大と、企業へのリスクマネー供給を通じ企業価値が向上する好循環が実現することを期待したい。

[参考文献]

日本銀行(2017)、リサーチラボ「わが国家計の資産選択行動の背景」2017年6月22日

太田他(2023)、みずほリポート「『貯蓄から投資へ』は進むか」2023年8月18日

みずほリサーチ&テクノロジーズ(2023)、「2024年新春経済見通し」2023年12月25日

- 1なお、NISA活用が株価上昇を押し上げる面も一部あると考えられるが、本稿では株価上昇などのリスク資産価値上昇がNISA保有を促す面に着目した

- 2なお、「将来不安」の解消もリスク資産保有に影響を及ぼすと考えられるが、本稿では具体的措置が直接的に可能な「金融リテラシー」向上に焦点をあてた

- 3ICI(米国投信協会)や日本証券経済研究所によれば、米国では日本の企業型DCに該当する職域積立等が家計の主な投信の購入経路となっている。また、制度外での株式保有のきっかけとなり、株式投資・投信保有も増加している

- 4総務省「労働力調査(基本集計)」における雇用者の正規の職員・従業員数