調査部 経済調査チーム 上席主任エコノミスト 松浦大将

総括・市場調査チーム 主席エコノミスト 宮嵜 浩

同 エコノミスト 白井斗京

hiromasa.matsuura@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

2つの米銀行危機

今年3月に経営破綻した米銀2行(シリコンバレー・バンク、シグネチャー・バンク)に続き、5月1日には、ファースト・リパブリック・バンクも破綻に追い込まれた。銀行危機1への警戒感が燻るなか、今後米国が景気後退に陥れば、更なる銀行破綻が発生するかもしれない。

もっとも、銀行破綻が多く発生した場合でも、必ず深刻な不況に見舞われるとは限らない。

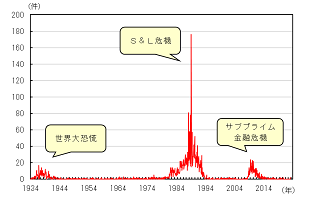

第2次世界大戦以降、米国で2つの銀行危機が発生した2。米大手投資銀行リーマン・ブラザーズの経営破綻に象徴される2000年代後半の世界金融危機(リーマン・ショック)と、1980年代から1990年代初めにかけて発生した米S&L(貯蓄貸付組合)危機だ。S&L危機で経営破綻に陥った米金融機関の数は、リーマンショック時を遥かに上回る(図表1)。しかし、グローバル金融市場および世界経済への衝撃度に関していえば、S&L危機はリーマンショックに遠く及ばない。

図表1 米銀行破綻件数の推移

(注1)直近は2023年3月

(出所)FDICより、みずほリサーチ&テクノロジーズ作成

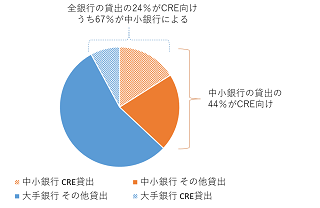

図表2 米国銀行貸出の構成

(注)2023年4月5日時点

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

現在、市場の関心は米地銀の財務内容に向かっている。預金の流出に加えて、米地銀の潜在的なリスクである商業用不動産(CRE)ローンの焦げ付きが懸念されている。こうした状況は、CREローンの延滞率が上昇して不良債権が大量に発生し、多くのS&Lが経営破綻に追い込まれた1980年代から90年代初頭の状況を想起させる3。

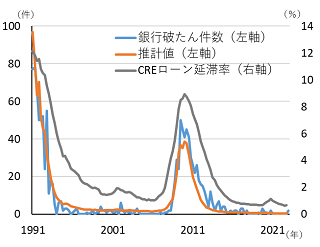

中小銀行を中心にCREローンが貸出全体に高い割合を占める構造は、S&L危機当時から変わっていない。銀行貸出全体に占めるCREローンの割合は2023年4月時点で24%、中小銀行に限るとその割合は44%に上る(図表2)。実際、銀行の破綻件数とCREローン延滞率の相関は高く、延滞率を用いた銀行の破綻件数の推計は当てはまりが良いことが分かる(図表3)4。さらに、この推計は注4のとおり銀行破綻件数の対数を被説明変数としており、延滞率が上昇することによって銀行破綻が指数関数的に増加することを示している。

図表3 米国銀行の貸出構成

(出所)FRB、FDIC、Bloombergより、みずほリサーチ&テクノロジーズ作成

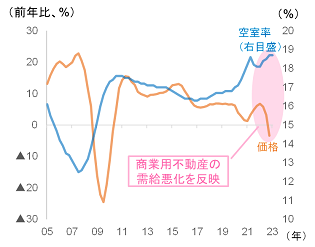

図表4 米国オフィス価格・空室率

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

このように、中小銀行ビジネスと密接に結びついているCRE市場だが、先行きは厳しい。CREローンの中で集合住宅に次いでシェアの大きいオフィスでは(Binder他(2021)によると、2021年第1四半期において22%を占める)、新型コロナの感染拡大以降、テレワークの広がりによる空室率の上昇が続いており、全国平均では2020年第1四半期から2022年第4四半期にかけて1.7%ptの上昇(図表4)、特に影響の大きい南西部では同2.9%pt上昇し、直近では24.1%に達している。このような需給の緩みから不動産価格の上昇率は2022年初にピークをつけ、足元ではマイナスに転じている。さらに、既存のCREローンの借り換え需要は2023年~2024年にピークを迎えるうえ(Maltin(2023))、根強いインフレやFRBによる2022年3月以降の急速な利上げの影響で、米国経済は2023年第2四半期以降景気後退に陥るおそれがある(みずほRT(2023))。かかる厳しい市場環境においては、借り換え資金が調達できない借り手や、借り換えができてもやがて返済を続けられなくなる借り手が増加することが予想され、ひいてはそれが銀行破綻件数の増加につながる可能性もある。

銀行危機の兆候を探る

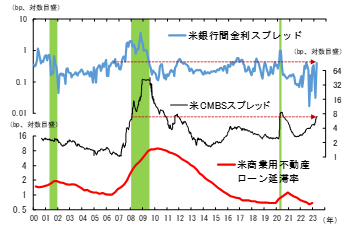

CREに対する不安は、金融市場の動きからも読み取ることができる。その代表的な指標として、CMBS(商業用不動産ローン担保証券)スプレッドがある(図表5)。同指標は、米国債の利回りに対して、商業用不動産担保ローン市場の信用リスクに応じて上乗せされる金利幅を示している。CMBSスプレッドは、FRBが利上げを開始した2022年序盤から徐々に拡大、今年3月に米銀破綻が起きて以降はその勢いを増し、足元(4月26日時点)では6.97%まで上昇している(2021年末:同2.9%)。CMBSスプレッドの拡大は、商業用不動産市場における借り手の調達コストの増大につながるため、今後一層の市況悪化のリスクを示唆している。また、銀行間取引の信用リスクを反映する銀行間金利スプレッドに上昇の兆候がみられることにも留意が必要だ。

図表5 CREローン延滞率と市場スプレッド

(注)1. 銀行間金利(TED)スプレッドは月次、CMBSスプレッドは日次、延滞率は四半期

2. シャドー部は景気後退期

(出所)Bloomberg、FRBより、みずほリサーチ&テクノロジーズ作成

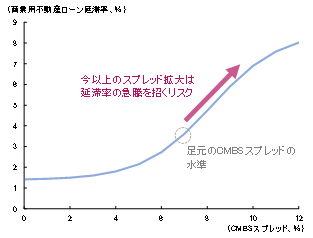

図表6 CMBSスプレッドとCREローン延滞率の関係

(注)CREローン延滞率を被説明変数とし、CMBSスプレッド値によって定数項(CREローン延滞率の平均値)が状態変化する平滑推移モデルを推計(推計期間:2001年Q4~2022年Q4)

(出所)Bloomberg、FRBより、みずほリサーチ&テクノロジーズ作成

昨年末時点のCREローンの延滞率は0.68%と低水準で推移しているが、上記に示した市場スプレッドが過去の延滞率急上昇時の水準に接近していることを踏まえれば、先行きの延滞率の動向には注意が必要である。図表6は、CMBSスプレッドとCREローンの延滞率の関係を推計したものだ5。足元のCMBSスプレッドの水準が続けば、CREローンの延滞率は3.5%程度まで悪化する可能性があることが分かる6。この延滞率の上昇を図表3で用いた推計式に当てはめると、2行程度の銀行破綻が起こる計算となる。したがって、現状程度のCMBSスプレッドであれば、銀行破綻件数の急増を引き起こすものではないと解釈できる。

もっとも、図表6に再び目を向けると、CMBSスプレッドがさらに拡大して7%を大幅に上回った場合、CREローン延滞率に与える影響は増大するリスクがあることが分かる。ローンの借り手にとって、ある程度の調達コスト上昇は許容できても、そのコストが上がりすぎるとローン返済が困難になってしまう可能性があることを示している。

足元のインフレの根強さを踏まえれば、FRBはしばらく引き締め的な金融政策を継続せざるを得ないだろう。一方で、金融引き締めの継続は、不動産市況の悪化及びCREローンの焦げ付き等を助長し、更なる金融不安を引き起こすリスクを孕む。インフレ抑制と金融システム安定化の二兎を追う中で、FRBにはこれまで以上に難しい政策運営が求められることとなる。

[参考文献]

Reinhart, Carmen M., and Kenneth S. Rogoff (2009), This Time is Different: Eight Centuries of Financial Folly, Princeton University Press (邦訳:カーメン・M・ラインハート、ケネス・S・ロゴフ (2011)『国家は破綻する ―金融危機の800年』村井章子訳、日経BP社)

Kyle Binder , Emily Greenwald , Sam Schulhofer-Wohl , Alejandro H. Drexler, Bank Exposure to Commercial Real Estate and the Covid-19 Pandemic, Federal Reserve Bank of Chicago, 2021年11月1日

Alexis Maltin, CMBS Dominates First Wave of Commercial Property Debt, MSCI, 2023年3月30日

みずほ総合研究所(2007)『サブプライム危機―21世紀型経済ショックの深層』、日本経済新聞出版社

小野亮(2023)「3月危機の4つの予兆―流動性リスクの広がりとソルベンシー・リスクに警戒-」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年4月7日

みずほリサーチ&テクノロジーズ(2023)『みずほ経済・金融ウィークリー』、2023年4月11日

みずほリサーチ&テクノロジーズ(2023)『2023・2024年度 内外経済見通し ―根強いインフレ圧力。財政・金融の引き締めが世界経済の重石に-』、2023年2月21日

- 1ラインハート=ロゴフ(2011)は、銀行危機を「銀行の閉鎖、合併、国有化につながるような取り付け騒ぎ」あるいは「重要な金融機関(または複数の金融機関)の閉鎖、合併、買収、大規模な政府支援が行われ、それを端緒に他の金融機関についても同様の措置が講じられる状況」と定義している

- 2ラインハート=ロゴフ(2011)、p318を参照

- 3みずほ総合研究所(2007)、p82-86を参照

- 4

銀行破綻件数の推計は、被説明変数を銀行破綻件数、説明変数をCREローン延滞率、銀行全体の預金/総資産の比率としたポワソン回帰によるもので、推計結果は以下の通りである。(説明変数の下の数値はp値を表す。)

データは1991年第1四半期~2022年第2四半期までの四半期データを使用。預金/総資産比率は、銀行のレバレッジ比率や市場調達への依存度が破綻件数に与える影響を示す。1990年頃のS&L危機後半と比較すると、2009年頃のリーマンショック期はCREローン延滞率の上昇以上に破綻件数の増加が見られるが、これはリーマンショックに至る2000年代に銀行がレバレッジを拡大したことや、市場調達による短期資金を増やしていたことが銀行セクターの脆弱性を大きくしていたことを示唆。(2000年代は預金/総資産比率が低下しているが、純資産/総資産も低下しており、預金以外の負債が増加している。)2023年3月にシリコンバレー銀行が破綻した直後、銀行預金からMMFへの資金移動が見られた。FRBがBTFPと呼ばれる緊急の流動性供給を行い、足元では事態は沈静化したものの、人々が預金を忌避することで、銀行が市場調達を拡大せざるを得ない状況になる場合は、銀行の脆弱性が増す可能性には留意が必要

- 5

本稿では、CREローン延滞率を被説明変数とし、CMBSスプレッドの値によって定数項(CREローン延滞率の平均値)が状態変化する平滑推移モデルを推計した。具体的なモデルは以下の通りである。

なお、αは定数項、G(s_t )はCMBSスプレッドの大きさに応じてロジスティック分布に沿って0から1の値を取る関数である。CMBSスプレッドが小さいほど、G(s_t )の値は小さくなるため、定数項はα_0に近い値を取る。一方、CMBSスプレッドの拡大とともにG(s_t )は1に近づき、定数項は徐々にα_1まで高まる。なお、本分析の推計期間は、2001年第4四半期~2022年第4四半期とした。

- 64月11日にIMFが公表した国際金融安定性報告書(GFSR)では、CMBSの延滞率が2023年末には4~4.5%まで上昇すると試算