調査部付 みずほ銀行産業調査部米州調査チーム 主任エコノミスト 大澤秀暁

hideaki.ohsawa@mizuhogroup.com

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

2023年10月から米国では学生ローンの支払が再開

米国ではコロナ禍を受けて停止していた学生ローンの支払が2023年10月から再開される。本稿では学生ローンの支払再開が米国経済に与えるインパクトについて考察したい。

まず、コロナ禍における学生ローンをめぐる動きついて簡単に振り返る。

感染拡大初期の2020年3月に成立した「CARES法(Coronavirus Aid, Relief, and Economic Security Act)」により、米国の学生ローン支払は停止された。具体的には連邦学生ローンの毎月の支払が免除され、利率も0%に引き下げられるなどした。当初は2020年9月30日が期限であったが、コロナ禍の長期化とともに何度も期限が延長されてきた1。

トランプ政権、バイデン政権で合計8回の期限延長がなされたが、2023年6月3日に連邦債務の上限を一時的に停止する「財政責任法」が成立し、その中に学生ローンの返済一時停止措置を終了する条項が盛り込まれたため、学生ローンの支払はついに3年ぶりに再開することとなった。2023年9月から利子加算、10月から支払が再開されるスケジュールになっている。

学生ローンを巡っては、もう1つ大きな動きがある。2022年8月の7回目の返済一時停止期限延長の際に、バイデン大統領は学生ローン債務者の負担を軽減する救済措置を打ち出した。具体的には、個人の年間所得が12万5000ドル未満、世帯所得が25万ドル未満の債務者を対象に、債務を1万ドル減免するほか、低中所得世帯の学生向けのペル・グラントと呼ばれる奨学金の受給者については債務を2万ドル減免することを打ち出した。

しかしこれに対し、大統領の権限を越えているとして、共和党が強いアーカンソー州、ネブラスカ州など6州が措置の差し止めを求めて訴訟を起こした。2023年6月30日には米連邦最高裁が、「省長官が一方的に米国経済の大きな部分を変える措置を取る前に、議会が明確に意志を発信する必要がある」として、バイデン政権が打ち出していた学生ローンの返済一部免除措置を差し止める判断を示した。

それに対してバイデン大統領は、「できるだけ早く、できるだけ多くの借り手に債務の救済を提供し、学生ローンの債務者をサポートすることを目的」とする措置を、連邦最高裁の判断の当日に発表した2。まず、最高裁が根拠として認めなかった法律(Higher Education Relief Opportunities for Students Act)とは別の法律(Higher Education Act)を根拠とした救済措置の実現に向けた手続きを開始したことを発表した。また、12カ月間の「オン・ランプ返済プログラム」を設けて、学生ローン返済が遅れた人が滞納していると見做されたり、信用情報機関に通報されないようにする措置を取るとともに、支払が免除される基準を貧困線の150%から225%に引き上げ、元のローン残高が12,000ドル以下の場合に10年間(従前は20年間)の返済後に残高を免除することなどを内容とするSAVEプラン(Saving on a Valuable Education Plan)導入を発表するなどの対応を行った。

学生ローンの規模はGDP比で7%

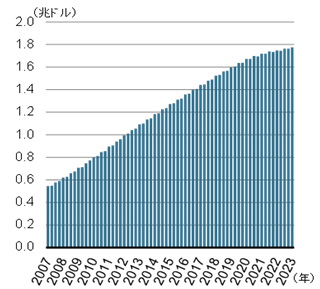

ここで、米国の学生ローンの規模について確認したい。学生ローンの残高は授業料の上昇などにより年々増加しており、2023年3月時点で1.77兆ドル(GDP比約7%)に達している(図表1)。家計の債務としては住宅ローン(12.04兆ドル)に次ぐ規模であり、自動車ローン(1.43兆ドル)よりも大きく、経済への影響は無視できない。

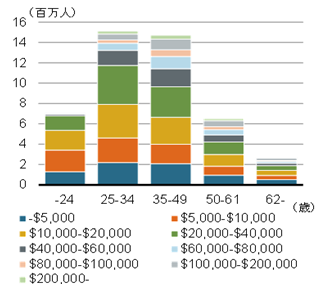

学生ローンには連邦学生ローンと民間のローンがあるが、上述の支払一時停止や返済一部免除の対象となる連邦学生ローンが9割以上と大部分を占める。連邦学生ローンの利用者は4,612万人に上り、平均ローン金額は3万5千ドルを超えている(図表2)。年齢別に見ると、やはり34歳以下の若年層の債務者が多く、学生ローン支払の再開は特に若年層に影響を及ぼす可能性が高い。

図表1 米国の学生ローン金額の推移

(出所)FRBより、みずほ銀行産業調査部作成

図表2 連邦学生ローンの金額・年齢別人数分布

(出所)米教育省より、みずほ銀行産業調査部作成

2023年10~12月期には相応の景気下押し要因となる可能性

学生ローン利用者の月々の支払は、FRBの2016年のデータ3によると、38%は返済の猶予により支払を行っておらず、返済している人の月次支払額は平均393ドル、中央値で222ドルとのことである。借入人数と平均月次支払額から米国全体での学生ローンの月次支払増加額を試算すると、393ドル×4,612万人×62%=113億ドルとなる。これは月々の名目個人消費の0.74%、名目家計可処分所得の0.68%にあたる。支払増加分の消費が10月から減ると単純に仮定すれば、名目個人消費は2023年10~12月期に前期比で▲0.74%Pt、前期比年率で▲2.92%Pt、GDPには前期比年率で▲1.99%Ptの下押し圧力がかかることになる。

もちろんこの数値はバイデン大統領が6月30日に発表したSAVEプランなどの影響を加味しないものであり、いわば影響の最大値と言える。また、学生ローン支払が増えた分、必ずしも消費が同額減るとは限らない。ただ、SAVEプランなどでどの程度支払負担が減るか、またHigher Education Actを根拠とした債務免除措置がいつ実現するか(あるいは実現しないか)は不透明であるが、足元の若年世帯の経済状況を考えると、ローン支払増加額のかなりの部分が消費減少に直結する可能性が高そうだ。

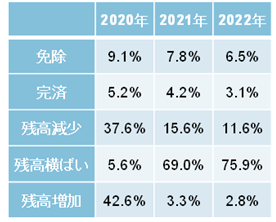

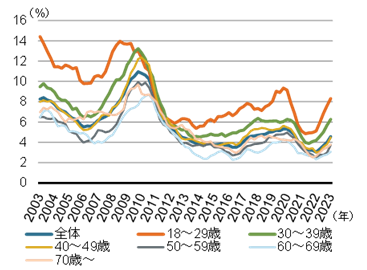

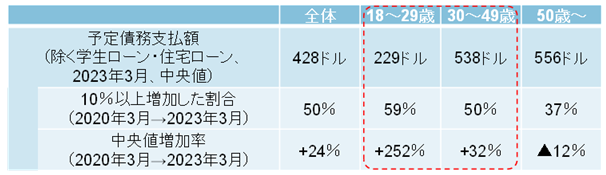

学生ローンの支払が猶予されていた期間は金利もつかなかったため、ローン残高を減らすチャンスであったとも言えるが、残高が横ばいもしくは増加していた学生ローン債務者が約8割を占め、返済を進めていた債務者は少ない(図表3)。つまり、ほとんどの債務者にとっては、返済猶予前と同額かそれ以上の支払が10月から生じることになる。また高インフレの中で家計、特に若年世帯の余裕はどんどんなくなっている。クレジットカードの年齢別延滞率を見ると、特に18~29歳、30~39歳といった若年層の延滞率の上昇が顕著になっていることがわかる(図表4)。その他のサーベイでも、例えば2023年6月のCFPB(消費者金融保護局)のサーベイ4では、学生ローン債務者の7.8%が学生ローン以外の支払を足元で延滞しており、学生ローン債務者のコロナ前に比べた学生ローン、住宅ローン以外の負債の支払は24%(中央値)増加していることが示されている。この数値は18~29歳に限ると252%増(中央値、65ドル→229ドル)、30~49歳でも32%増(中央値、408ドル→538ドル)と高くなる(図表5)。また従業員福利厚生サービスを提供するHighway Benefitsの2023年3月の発表5では、学生ローンの支払再開に対して準備ができていない人の割合が89%に上るとされている。このような状況を踏まえると、学生ローン支払の増加分はほぼそのまま消費の減少につながるリスクがあり、また支払の再開が消費マインドを冷え込ませることにより、支払増加額以上の影響が及ぶ可能性もある。

2023年末にかけての時期は、これまでの消費を下支えしてきた家計の超過貯蓄が底をつく時期でもある。足元で米国の個人消費はまだ堅調さを維持しているが、学生ローンの支払再開という下押し要因も加わる中で、今後の消費の変調には注意が必要だろう。

図表3 学生ローン残高の変化

(出所)Jain Family Institute "The Repayment Pause and the Continuing Crisis of Non-Repayment"よりみずほ銀行産業調査部作成

図表4 クレジットカードの年齢別延滞率(90日超)

(出所)NY連銀より、みずほ銀行産業調査部作成

図表5 学生ローン債務者のその他の債務支払額

(出所)CFPB"Offce of Research blog:Update on student loan borrowers as payment suspension set to expire"より、みずほ銀行産業調査部作成

[参考文献]

峰尾洋一(2022)「学生ローン・その支払一時停止と返済免除」、『丸紅ワシントン報告』

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し ─ 高インフレ・高金利下で、世界経済は緩慢な成長に ─」『内外経済見通し』(6月22日)

- 1学生ローン支払一時停止の経緯や米国の学生ローンの仕組みについては峰尾(2022)を参照

- 2

THE WHITE HOUSE "FACT SHEET: President Biden Announces New Actions to Provide Debt Relief and Support for Student Loan Borrowers"(2023年6月30日)

https://www.whitehouse.gov/briefing-room/statements-releases/2023/06/30/fact-sheet-president-biden-announces-new-actions-to-provide-debt-relief-and-support-for-student-loan-borrowers/ - 3

FRB "Report on the Economic Well-Being of U.S. Households in 2016" (2017年5月19日)

https://www.federalreserve.gov/publications/2017-economic-well-being-of-us-households-in-2016-education-debt-loans.htm - 4

CFPB "Office of Research blog: Update on student loan borrowers as payment suspension set to expire"(2023年6月7日)

https://www.consumerfinance.gov/about-us/blog/office-of-research-blog-update-on-student-loan-borrowers-as-payment-suspension-set-to-expire/ - 5 https://www.businesswire.com/news/home/20230302005290/en/Highway-Benefits-Raises-3.1-Million-Seed-Round-to-Scale-Adoption-of-Student-Loan-Repayment-as-a-Benefit