調査部経済調査チーム エコノミスト 菅井郁

kaoru.sugai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

CPIヘッドラインは3%台前半まで減速したが、主因はエネルギー

米インフレ率は低下基調が続いているが、主因はエネルギー価格の下落によるものである。しかし、エネルギー価格は足元で再び上昇基調に転じており、今後のインフレ低下に向けて楽観はできない。

CPI(消費者物価指数)のヘッドラインは2022年6月の前年同月比+8.9%をピークに、2023年6月に同+3.0%まで減速し、7月は同+3.2%と僅かに加速したものの、引き続き3%台前半の水準を維持している。コアCPIについても、ピークの2022年9月(同+6.6%)から、2023年6月は同+4.9%、7月は同+4.7%まで減速した。これらの結果を受けて、7月FOMC(米連邦公開市場委員会)後の記者会見で、パウエルFRB(米連邦準備制度理事会)議長は「楽観的」という言葉を使う段階ではないとしつつも、労働市場で深刻なコストを伴うことなく、ディスインフレの初期段階が見られるようになったと述べ、安堵感を示した。ブレイナードNEC(国家経済会議)委員長も「米国経済は大量の雇用破壊がなければインフレ率が下がらない、という予測に反している」と述べ、インフレとの戦いに事実上の「勝利宣言」を出している。

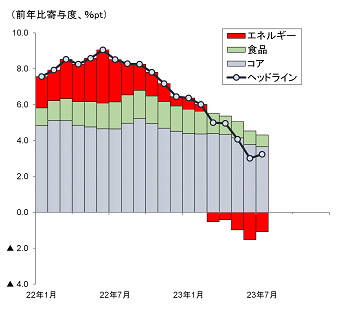

図表1 CPI(ヘッドライン)の寄与度分解

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

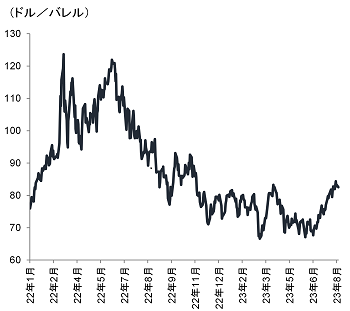

図表2 原油価格(WTI)の推移

(注)数値は8月14日まで

(出所) 米国労働省より、みずほリサーチ&テクノロジーズ作成

足元のインフレ減速は、どれくらい持続的なのだろうか。前ページ図表1はヘッドラインCPIの寄与度分解(前年比)を、図表2は原油価格(WTI)の推移をそれぞれ示している。ロシアによるウクライナ侵攻以降、高騰していた原油価格が2022年後半から次第に低下していくのに伴って、ヘッドラインへのエネルギー価格の寄与も縮減しており、直近では5カ月連続でマイナス寄与となっている。このエネルギー価格こそがこれまでのCPI減速の主因であり、ヘッドラインがピークをつけた2022年6月から直近2023年7月までの減速幅のうち、およそ7割が説明可能である。

しかし、直近で原油価格は再び上昇基調に転じているため、今後、再びエネルギー価格がインフレを押し上げる要因となる懸念は払しょくされていない。

エネルギー価格の変動はコアCPIにも間接的に影響

エネルギー価格の変動はヘッドラインだけでなく、基調的な指標であるコアCPIに対しても影響を与えている。主に、中古車価格と航空運賃を通じる経路である。

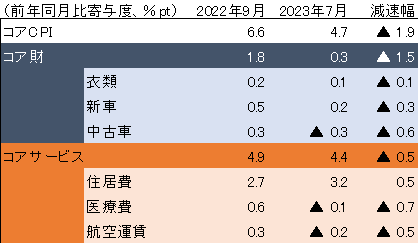

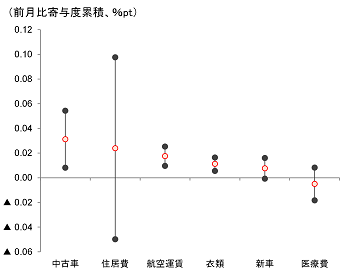

図表3はコアCPIのピーク(2022年9月)と足元(2023年7月)の前年同月比寄与度および減速幅を示している。同期間中にコアCPIは前年同月比で▲1.9%減速しているが、そのうち大半は医療費(前年同月比寄与度▲0.7%pt)、中古車(同▲0.6%pt)、航空運賃(同▲0.5%pt)によって説明される。

このうち、医療費の低下については価格指数の作成方法に起因する一過性要因によるものとみられる1。一方で、中古車と航空運賃はエネルギー価格の影響を受けている可能性が高い。

中古車については、他の条件を所与とすれば、ガソリン価格が安ければ予算に余裕ができ、その分、中古車よりも値段が高い新車を購入する人が増えると考えることが出来る。ガソリン価格の低下は中古車の需要と価格を抑える方向に働く。逆に、ガソリン価格が上昇すれば、予算制約のある消費者は新車から中古車にシフトし、結果として中古車価格は上昇する。

図表3 コアCPIの寄与度

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

このところの中古車価格の低下も、パンデミック以降の供給制約の緩和に加えて、こうしたエネルギー価格の低下がある程度寄与しているとみられる。

航空運賃については、航空会社が燃料価格の変動を一定期間後に運賃に反映させるため、若干のラグを伴ってエネルギー価格変動の影響を受けることになる。

コアCPIはエネルギー関連品目を除く指標であるものの、中古車価格や航空運賃を通じてエネルギー価格の影響を間接的に受けている。したがって、足元で見られるエネルギー価格が継続すれば、コアインフレ率の減速が止まり、場合によっては再上昇するリスクもある。

7月以降の原油価格上昇によって、コアCPIは最大で前月比+0.2%押し上げ

以上のように、直近の原油価格上昇は、今後のインフレ収束への逆風となる可能性がある。消費者物価指数に原油価格(WTI)、失業率ギャップ、ISM製造業指数(入荷遅延)を加えた4変数VARモデルを推計すると、足元の原油価格上昇が続いた場合、コアインフレ率は最大で前月比+0.2%程度押し上げられる計算になる。

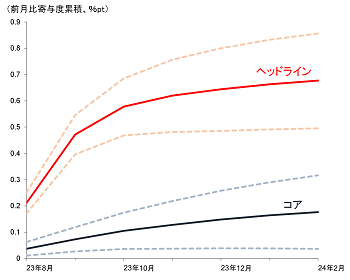

推計の詳細は、以下の通りである。原油価格(WTI)が6月末から8月11日までの間に約18%上昇したことを踏まえ、それがCPIに与える効果を検証した。図表4は、原油価格が8月11日の水準から横ばいで推移するとした場合(6月末対比で18%上昇)のヘッドラインおよびコアCPIへの押し上げ効果をインパルス応答として試算した結果である。推計結果をみると、足元の原油価格上昇は、6か月間の累積でヘッドラインを前月比+0.7%pt、ラグを伴いながらコアを同+0.2%pt程度押し上げる要因となる。また、図表5では原油価格上昇から6カ月後時点の押し上げ効果を、品目別にコアCPIに対する寄与度で示している。前節で指摘した中古車や航空運賃が他の品目に比べて大きく、かつ統計的にも十分な説明力があることがわかる。

図表4 原油価格上昇による押し上げ効果の試算(ヘッドライン、コア)

(注)VARの推計期間は1980年1月~2023年7月。原油価格について18%の恒久ショックを与えた場合のインパルス応答。点線は95%信頼区間

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

図表5 原油価格上昇による押し上げ効果の試算(コアCPIに対する寄与度、6カ月後時点)

(注)信頼区間:95%

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

パウエルFRB議長は7月FOMC後の記者会見で、インフレの抑制における鍵として労働市場の緩和や賃金の重要性を指摘している。本稿の分析結果を踏まえれば、このような労働市場の要因に加えて、エネルギー価格の動向にも注意を払う必要があろう。OPEC(石油輸出国機構)が2024年末までの減産維持を決定したことに加え、サウジアラビアやロシアの自主減産により、原油の需給は当面ひっ迫した状態が続く蓋然性が高まっている。WTIは足元で80~85ドル/バレルの水準で推移しているが、さらに上昇する可能性もあり、そうなれば本稿の試算以上にインフレ率を押し上げる要因になるだろう。エネルギー価格の動向が米国のインフレ収束に思わぬ逆風となるかもしれない。

[参考文献]

小野亮(2023)「米インフレの不確実性はどれほど消えたのか」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年2月10日

松浦大将(2022)「インフレ減速でも油断は禁物」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2022年12月20日

- 1米国労働省は医療保険価格を約10カ月のラグを伴って報告される医療保険会社の純収入を基準として算出している。2020年は、ロックダウン、医療機関のキャパシティ制限、消費者が医療受診に消極的であったことなどから医療費が減少した。結果として医療保険会社の支払金が減少し、保険料の純収入が増加したことで、2021年10月以降はこの2020年の動向が医療保険料の高騰として現れた。2022年10月以降は消費者が医療受診を再開し、保険料収入が減少した2021年の動向が反映されており、直近のCPIにおける医療保険価格の反動減に繋がっているとみられる。