調査部アジア調査チーム 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

現状はディスインフレながらも、内需不足から強いデフレ圧力に直面

中国経済がデフレ圧力に直面している。需要不足により消費が低迷し、景気も減速傾向にあることが背景にある。

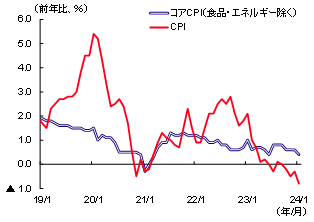

中国の消費者物価指数(CPI)は2024年1月まで4カ月連続のマイナスとなった(図表1)。ただ、このマイナスは食品価格の下落によるところが大きい。実際、1月のCPIは前年比▲0.8%下落したが、うち食品のCPI全体に対する寄与度は▲1.1%Ptに達した。食品物価は、2023年の春節(旧正月)休暇が1月にあたり(1月21~27日)、ゼロコロナ解除直後だったこともあって需要がとりわけ旺盛で上昇圧力がかかっていたのに対し、2024年の春節休暇は2月にあたる(2月10~17日)というカレンダー要因も影響して、前年比で下振れしたのである。その一方で、食料・エネルギーを除くコアCPIは同+0.4%と低い伸びでありながらもプラス圏を維持していることから、物価全般の持続的な下落というデフレの定義に照らせば、現状はデフレではなくディスインフレ(物価上昇率の低下)と評価できる。

図表1 消費者物価指数(CPI)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

もっとも、価格競争が厳しい耐久消費財(家電・家具、輸送機器、通信機器)は軒並みマイナス(それぞれ同▲0.2%、▲5.6%、▲1.7%)となっており、コロナ収束後にリベンジ需要がけん引してきたサービス消費の価格も同+0.5%まで低下している。そのため、先行きデフレに陥るリスクがないとはいえない状況である。

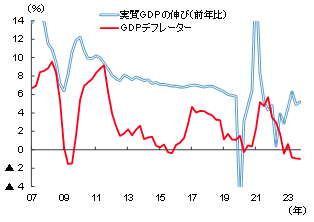

2023年の中国経済は実質GDP成長率+5.2%で着地し、政府目標「+5.0%前後」を達成した。しかしその裏で、名目GDPを実質GDPで割って求められるGDPデフレーターが2023年4~6月期から10~12月期まで3四半期連続のマイナスとなった(図表2)。同指標のマイナスは、名目GDP成長率の伸びが実質GDP成長率の伸びを下回ったことを意味するが、中国でこれが3四半期連続のマイナスとなったのはアジア金融危機直後の1999年以来のことである。同指標は国内要因のインフレ(ホームメイド・インフレ)を示す指標であることから、内需不足による強いデフレ圧力が生じていることを示しており、景気の停滞感が強まっていることがうかがい知れる。

図表2 GDPデフレーター(四半期べ―ス)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

「デフレ輸出」懸念高まるも、輸入価格の回復で輸出価格の押し下げ圧力は緩和へ

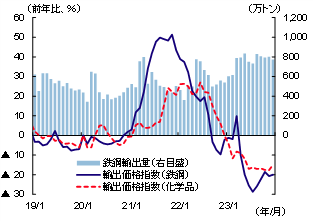

中国の景気減速に伴って、中国からの「デフレ輸出」懸念が高まっている。実際、12月の輸出価格指数は前年比▲8.4%となり、とりわけ生産過剰が指摘される鉄鋼や化学品の下げ幅が大きくなっている(図表3)。企業が内需不足で過剰在庫を抱えているため、海外に安く販売しているとの見方があり、新たな貿易摩擦に発展するおそれもあると指摘されている。

図表3 輸出価格指数(鉄鋼・化学品)・鉄鋼輸出量

(出所)税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

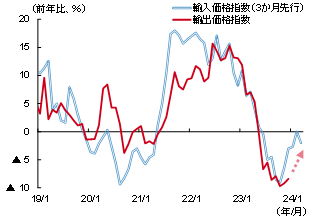

ただ、人民元安によるドル建て輸出価格の低下や過剰在庫の値下げ販売といった要因が働いていることは否定できないものの、足元の輸出製品の値下がりは輸入価格の下落でおおよそ説明がつく。図表4は輸出価格の伸び率と3カ月前の輸入価格の伸び率を重ねたものだが、輸出価格が輸入価格の変化を如実に反映していることが一目瞭然である。過当競争で値上げが難しい中国の国内市場と違って、輸出市場はコスト高を販売価格に転嫁しやすいことが背景にある。

図表4 輸出入価格指数

(出所)税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

12月の輸入価格指数は同▲2.0%と、2022年の資源高からの反動減が一服している。資源価格の回復基調を受けて輸入価格も当面、横ばいから小幅プラス圏の推移が見込まれることから、輸出価格の押し下げ圧力は徐々に緩和する見込みである。ただし、鉄鋼に関しては国内の不動産不況を受けた需要不足により海外への値下げ販売が続く可能性が高いとみている。

2024年の実質GDP成長率は+4.6%と予測。ディスインフレ状況が続く見通し

みずほリサーチ&テクノロジーズでは、中国の2024年の実質GDP成長率を+4.6%と予測している。消費の低迷と不動産の不振が続くものの、インフラ投資が景気の下支えとなる構図である。

消費は、サービス消費のリベンジ需要が一巡し、マインド低迷により財消費も低空飛行が続くと見込んでおり、不動産不況による関連消費の減速も下押し要因となろう。不動産は、販売低迷により在庫調整が長引いており、新規投資の抑制が続くだろう。「保交楼(予約販売済み未完成物件の引き渡し)」になお時間を要することから、過剰在庫の調整完了時期は2025年以降にずれ込む見通しである。一方のインフラ投資は、2023年の国債1兆元追加発行を受けたプロジェクト建設が本格化するほか、中国政府が2024年度予算において財政支出を「適度に」拡大する方針を示している(月岡(2023))ことから、引き続き景気を下支えしよう。2024年後半に政府が特別国債を発行するとの観測もすでに出ており、景気の減速感がさらに強まれば特別国債発行の蓋然性も高まりそうである。

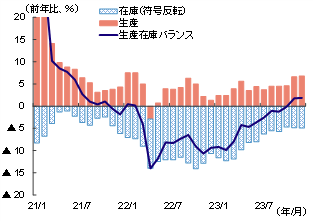

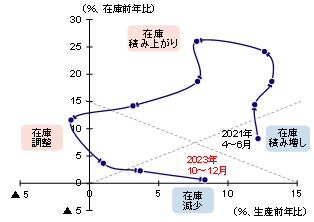

中国経済のデフレ圧力の先行きをどうみるかであるが、足元で製造業の過剰在庫がようやく解消(図表5)し、生産も底堅い伸びをみせていることや、輸入価格の回復で生産者物価指数(PPI)のマイナス幅も縮小傾向にある(1月は前年比▲2.5%)ことから、供給サイドやコスト面からのデフレ圧力は徐々に緩和しており、デフレは回避されると予想している。とりわけ、通信・電子機器が在庫積み増し局面に向かいつつあることは好材料といえる(図表6)。ただ、購買担当者景気指数(PMI)が示す新規受注は依然として弱い(1月49.0。50が景気拡大・縮小の節目)ことから、ディスインフレ状況は当面続く見通しである。需要不足が長期化すれば、デフレに陥るリスクも高まるであろう。

図表5 生産在庫バランス

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表6 在庫循環図(通信・電子機器)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ調査本部(2023)「2024年 新春経済見通し ~ラストワンマイルに潜むジレンマ~」(12月25日)

月岡直樹(2023)「中国は財政を「適度に」拡大し景気下支えへ ~中央経済工作会議を開催、2024年の経済運営方針を決定~」Mizuho RT EXPRESS(12月20日)