調査部アジア調査チーム 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

外国企業による純粋な投資の減少だけでは急減を説明できず

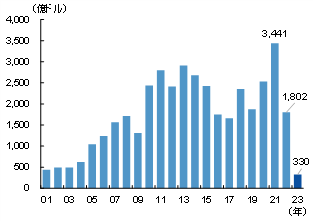

国際収支統計に基づく2023年の中国の対内直接投資(ネット)が前年比▲81.7%の330億ドルに急減した(図表1)。30年ぶりの低い水準にとどまったことで「外資の中国離れ」を強く印象づけたが、本稿ではその急減要因を分析することで「外資の中国離れ」の実相を明らかにしたい。

図表1 中国の対内直接投資(国際収支統計)

(注)速報ベース

(出所)国家外貨管理局、CEICより、みずほリサーチ&テクノロジーズ作成

対内直接投資が急減した要因として一番に考えられるのは、単純に外国企業による新規投資が減少した、あるいは外資による中国事業の縮小・撤退が増加したということである。

新規投資については、米中対立を受けたデリスキングや習近平政権における国家安全最優先の政策、中国経済の潜在成長率の低下を意識した外国企業が対中投資を手控えし、経済安全保障の観点や経済成長への期待感からASEANやインドなどの新興国に投資を振り向けていると考えられる。

一方、中国事業の縮小・撤退について、外資企業が次々と海外移転・撤退するといった動きは今のところ見られない。各種アンケート調査を見ても、移転・撤退を考えている企業は少数である。日本貿易振興機構(JETRO)の「海外進出日系企業実態調査」(2023年度版)では、中国事業の「縮小」や「第3国(地域)へ移転・撤退」を検討している日本企業は10%にとどまっており、中国米国商会(AmCham China)の「中国ビジネス環境調査報告」でも、中国以外への生産・調達の移転について「検討を開始した」あるいは「すでに移転を開始した」と回答した米国企業は23%に過ぎない。中国事業の縮小・撤退は実務的に時間を要することもあり、2023年の対内直接投資の急減にはさほど寄与していないと考えられる。

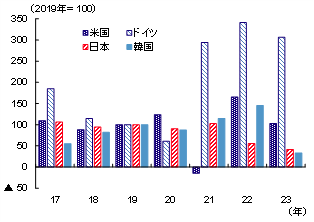

主要各国(米独日韓)の統計を見てみると、対中直接投資は確かに減っている(図表2)ものの、8割の急激な減少を見せているのは韓国だけ(米国が前年比▲37.8%、ドイツが同▲10.2%、日本が同▲24.7、韓国が同▲77.2%。韓国のみ、新規投資から縮小・撤退を差し引いたネットではなく、新規投資のグロス統計)であるため、外国企業による純粋な投資の減少が急減要因のすべてではなさそうである。

図表2 各国の対中直接投資

(注)韓国のみグロス統計。米国と韓国の2023年は1~9月実績を年率計算

(出所)米商務省経済分析局、ドイツ連邦銀行、日本銀行、韓国輸出入銀行、CEICより、みずほリサーチ&テクノロジーズ作成

関連企業債務の減少で急減の約3割を説明可能

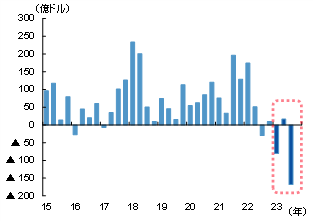

対内直接投資急減の2つ目の要因として考えられるのは、親子ローンの返済増や配当金による再投資の減少である。国際収支統計における直接投資には、親子ローンを含む関連企業間の債務、外国の親会社が受け取る配当金による現地法人への再投資、現地法人における内部留保利益も含まれており、これが大きく減った可能性がある。

実際、四半期で見た場合、直接投資における関連企業債務は7~9月期に大幅な減少を記録している(図表3)。これは外国にある親会社などが中国の現地法人に貸し付けていた資金を引き揚げたことを意味しており、外国為替市場における人民元安が影響している可能性もある。ドル建てで貸し付けていた場合、元安になれば人民元建てで計算した債務負担が高まるためである。規模としては1~9月期の合計で▲232億ドルなので、2022年実績(+205億ドル)との差額(437億ドル)で急減の約3割を説明できることになる。

図表3 対内直接投資における関連企業債務

(注)確報ベース(2023年7~9月期まで)

(出所)国家外貨管理局、CEICより、みずほリサーチ&テクノロジーズ作成

一方、経常収支における一次所得の借方、すなわち配当金などの対外支払いは前年からほとんど変化がみられない(2022年▲3,839億ドル→2023年▲3,696億ドル)。つまり、外国の親会社にとって再投資の原資は変化していないことになるが、このことは配当金による再投資が不変であることを示すものではなく、実際には再投資を減らしている可能性は残る。また、2023年の一定規模以上工業企業における外資系企業の利益総額が前年比▲6.7%となったことから、現地法人の留保利益が減少し、直接投資の減少に多少なりとも寄与した可能性がある。

中国企業による海外IPOの減少も急減に寄与

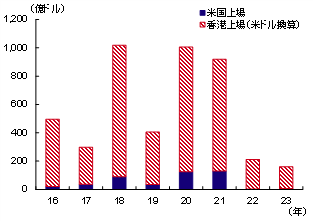

対内直接投資急減の3つ目の要因として考えられるのは、中国企業による海外上場(IPO)の減少である。国際収支統計は直接投資の主体が外国企業なのか、中国系の企業なのかを区別しない。一方、国際収支とは別に商務部が集計している統計によれば、2022年の対内直接投資1,891億ドルのうち香港からの投資が1,372億ドル(72.6%)に上る。この金額の出どころを裏付けるデータはないものの、中国企業がIPOなど海外資金調達のために香港で会社を設立し、中国本土へ還流させた資金が少なからぬ比率を占めていると推察される。

事実、中国企業による海外IPOは、ここ2年で大きく減少している(図表4)。背景には、データの海外流出を懸念する中国政府がITプラットフォーマーに対する規制を強化したことや、米国が外国企業説明責任法を施行するなど中国企業への警戒感を高めていることがあるとみられる。米金利が高止まりしていることも、中国企業による海外資金調達環境の悪化に拍車をかけている。ただ、2021年から2022年にかけての海外IPO調達金額の減少幅は約700億ドル(前年比▲77%)と、2022年に対内直接投資が半減したうちの約4割を説明できる規模であったのに対し、2022年から2023年にかけての減少幅は約50億ドル(同▲24%)と、急減の数%を説明できるに過ぎなかった。

図表4 中国企業による海外IPO資金調達額

(注)米国上場はニューヨーク証券取引所とナスダック証券取引所の合計。香港上場は1ドル=7.8香港ドルで米ドル換算

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

国際収支統計において1つ目の要因(外国企業による新規投資の減少)と3つ目の要因(中国企業による海外資金調達の減少)を区別できないが、この3つ目の要因を無視もできないということだけはいえそうである。

マクロ環境が変わらなければ、対中直接投資の減少傾向は今後も続く

以上の分析から見えてくる「外資の中国離れ」の光景は、外国企業が中国から雪崩を打って脱出する姿ではない。むしろ、中国への既存の投資を残しつつ、新規投資に関しては距離を置き始めている姿である。また、中国企業による海外からの資金調達が減少していしていることも、統計上は「外資の中国離れ」のように見えている可能性がある。

中国政府(国務院)は2023年8月に『外商投資環境のさらなる最適化と外商投資誘致の強化に関する意見』を公表して対外開放の方針を再確認し、外資を管轄する商務部や実際に企業を受け入れる地方政府などが経済テコ入れの思惑もあって外資の誘致に躍起となっている。しかし、米中対立の長期化で対中デリスキングが徐々に進展し、消費の低迷や不動産不況が重石となって中国経済の減速が続いている状況下では、外国企業の新規投資意欲の改善も難しい。同様の理由で、中国企業の海外資金調達も急速な回復が見込みにくいことから、中国の対内直接投資の減少傾向は今後も続くとみられる。

[参考文献]

月岡直樹(2024)「デフレ圧力に直面する中国経済 ~デフレ回避の見通しだが、需要不足が続けば要注意~」Mizuho RT EXPRESS(2月14日)

JETRO(2024)「2023年の対内直接投資、前年比8割減も、撤退検討の企業は限定的」(2月21日)

JETRO(2023)「2023年度 海外進出日系企業実態調査(全世界編)」(11月)

Tim Zhang(2024), “China Business Climate Survey Report 2024”, The American Chamber of Commerce in China, February 1

Nicholas R. Lardy (2023), “Foreign direct investment is exiting China, new data show”, The Peterson Institute for International Economics, November 17