調査部アジア調査チーム 主任エコノミスト 鎌田晃輔

総括・市場調査チーム 主任エコノミスト 坂本明日香

kosuke.kamata@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

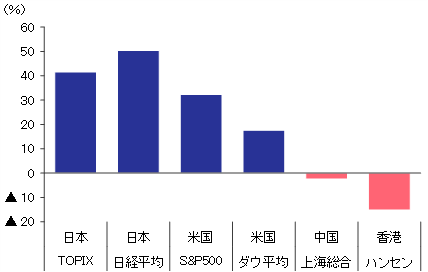

主要先進国に比べ低調ぶりが際立つ中国・香港の株式市場

日経平均株価が2月22日にバブル期の1989年12月29日以来となる史上最高値を記録し、米国の主要株価指数も史上最高値圏での推移が続き、日米の株式市場は良好な企業業績等を背景に活況を呈している。一方で、中国(上海・深圳)および香港の株式市場は低調ぶりが際立ち、政府はあらゆる手段を用いて相場の下支えに躍起となるなど、日米とは対照的となっている(図表1)。

図表1 日本、米国、中国・香港の株価騰落率(2023年初対比)

(注)各株価指数の直近値は2024年2月27日

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

景気減速や政策への失望感に加え、デリバティブ商品の強制売却も株価下落を助長

中国・香港市場の株価低迷を招いた最大の要因は、減速感を増す中国経済に対しマーケットが先行きへの懸念を強めたことにある。製造業の購買担当者景気指数(PMI)も2023年10月以降は好不調の目安となる50を下回り続けており、足元の景気回復ペースは鈍い。加えて、不動産ディベロッパー大手が社債利払いを延期するなど深刻化する不動産不況も改善の兆しが見えず、住宅価格の下落は続くとの先安観が購買層の買い控えを招く構図は変わっていない。

当局の対応もインパクトを欠く内容にとどまり、市場の失望を誘った。2024年度の経済政策運営方針を決定する2023年12月の中央経済工作会議では財政支出を「適度に」拡大するとしたものの、不動産市場のテコ入れ策など市場の期待感を高めるような景気対策は示されなかった。株価が低迷しているにも関わらず効果的な経済対策が打たれない状況に投資家たちはしびれを切らし、海外に投資できない個人投資家が国債や地方債などの国内の安全資産に資金を振り向けた結果、長期国債の利回りは大幅に低下(価格は上昇)した(図表2)。

図表2 中国10年債利回り

(出所)CCDC、CEICより、みずほリサーチ&テクノロジーズ作成

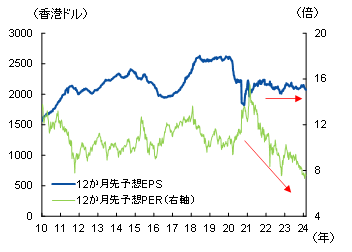

投資家による中国経済への期待の落ち込みは、1株当たり純利益(EPS)や株価収益率(PER)からでも確認できる。たとえば、中国経済の影響を受けやすく、またアナリストによる精緻な予想データも得られる香港ハンセン指数について12か月先予想EPS・PERをみると、EPSはコロナ以前の水準を回復することなく横ばいで推移している。PERにおいては大きく低下し、過去10年ほどで最も低い水準となっている(図表3)。景気の弱さに加え、景気刺激策に消極的な当局の姿勢や、大手不動産への清算命令や米中対立といったリスクなど悪材料が重なるなか、投資家が企業業績の先行きを悲観している様子が窺える。

図表3 香港ハンセン指数のEPS・PER推移

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

加えて今回の局面では、「雪球(スノーボール)」と呼ばれるデリバティブ商品の存在も株価下落を一段と加速させる要因となった。「スノーボール」とは、特定の株式指数などを原資産とし、当該資産が特定の価格水準(ノックイン価格)を下回らない限り高い金利収入を買手に支払う投資商品である。今回の株価の広範かつ大幅な下落によりノックイン価格に抵触した「スノーボール」が急増した結果、高い収益率を当てに保有していた投資家が一斉に強制売却を迫られ「売りが売りを呼ぶ」状況となり、株価の下落幅が一段と大きくなったとみられる。

当局は空売り規制強化や「国家隊」の買い支えで対応し、株価下落には歯止め

2024年に入っても一向に歯止めがかからない株価下落に対し、当局も遂に相場下支えに動き始めた。

李強総理は、1月22日に開催した国務院常務会議において、「さらに力強い有効な措置をとって、市場とマインドの安定に注力する」と強調して市場安定化を図る構えを示した。中国人民銀行も1月24日に預金準備率を0.5%Pt引き下げると発表した(2月5日から実施)ほか、株式市場を管轄する中国証券監督管理委員会(CSRC)も同日にロックアップ(一定期間の売却禁止)期間中の譲渡制限株の貸出を禁止することで空売り規制に動いた。

これにより株価は一時的に反発したが、アナウンス効果はすぐにはく落し、株式市場の不信感を払しょくできなかった。そのため、当局は2月に入り一段と強力な対策に動いた。CSRCは2月5日、信用取引における強制的なポジション解消を抑制する趣旨の指導を行うとともに、「悪意ある空売り」の摘発事例を公表するなど、株価の下落要因となっていた空売りに対しより厳格な規制を敷いた。加えて翌6日には政府系ファンドの中央匯金投資が上場投資信託(ETF)の買い増しを発表し、政府系ファンドや社会保障基金などのいわゆる「国家隊」を通じた株式の買い支えが一段と強化された。一連の動きは株価下落に対応する当局の本気度をマーケットに印象付け、上海総合指数の終値は2月5日を底に反転、2月23日には3,005ptと、昨年12月5日に割り込んだ心理的節目の3,000ptを上回るまで回復した。

弥縫策による相場下支えには限界。今後は全人代で発表される経済政策が焦点に

当局の強力な相場下支えにより、株価の下落トレンドには一旦の歯止めがかかっている。しかし、株価低迷の背景にある不動産不況や景気の先行きへの懸念が残るなか、相場介入といった弥縫策による下支えには限界があるだろう。事実、2月26日には上海総合指数の終値は9営業日ぶりに反落しており、株価上昇の持続性には早くも疑問が投げかけられている。

今後は、3月5日に開幕する全国人民代表大会(全人代。国会に相当)で発表される経済政策の内容が焦点となる。消費マインドの低迷や不動産不況の長期化といった中国経済の逆風に対し当局が具体的な対応を打ち出すことができるかどうかが、中国経済を巡る市場の見方と株価の先行きを大きく左右するだろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2024)「MHRT Global Watch」2024年2月20日号

月岡直樹(2024)「デフレ圧力に直面する中国経済 ~デフレ回避の見通しだが、需要不足が続けば要注意~」Mizuho RT EXPRESS(2月14日)

月岡直樹(2023)「中国は財政を「適度に」拡大し景気下支えへ ~中央経済工作会議を開催、2024年の経済運営方針を決定~」Mizuho RT EXPRESS(12月20日)