調査部アジア調査チーム 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

成長率目標は「+5.0%前後」に設定も、「達成は容易ではない」との認識示す

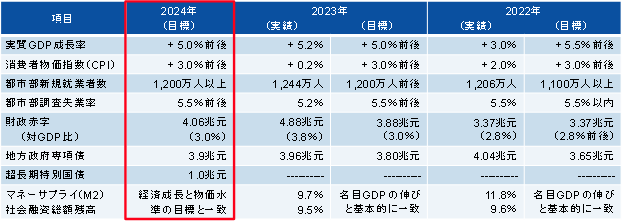

中国で第14期全国人民代表大会第2回会議(国会に相当。以下、全人代)が2024年3月5日に開幕し、国務院の李強総理が政府活動報告(以下、報告)を行った。李氏は報告において、2024年の実質GDP成長率の目標を前年同様の「+5.0%前後」とすることを発表したほか、1兆元の超長期特別国債を発行してハイテク振興などの国家戦略を加速させる方針を明らかにした(図表1)。一方で、大規模な消費刺激策や不動産不況の脱却に向けた抜本的対策は報告に盛り込まれなかった。

図表1 全人代で発表された経済目標と実績値

(注)地方政府専項債の発行実績は、次年度分の前倒し発行を含む

(出所)政府活動報告、財政部、中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

報告はまず、足元の情勢について「外部環境の複雑性・厳しさ・不確実性が上昇している」ことを指摘し、「中国経済が持続的な回復へと向かう基礎は固まっておらず、有効需要の不足、一部業界の過剰生産能力、社会の先行き期待の弱さ、隠れたリスクの多さ、国内大循環の目詰まり」といった「困難と挑戦に直面している」との認識を示した。しかし、中国経済には「超大規模市場という需要面の優位、産業体系が整備された供給面の優位、質の高い労働者が多いという人材面の優位」といった有利な条件がそろっており、「経済が回復し、長期的に良い方向へ向かう基本的な趨勢は変わっていない」として、自信を強く持たなければならないと発破をかけた。

成長率目標を「+5.0%前後」とした理由については、「雇用の促進と収入の増加、リスクの防止・解消などの必要性」や「経済成長の潜在力とそれを支える条件」を考慮したものであると説明し、「目標達成は決して容易なことではない」と率直な認識を示している。実際、2023年の中国経済は、ゼロコロナ下にあった前年の反動要因がありながらも、消費の低迷や不動産の不振が続いたことで+5.2%の成長にとどまった。足元でも需要不足によるディスインフレは続いており、国際通貨基金(IMF)やみずほリサーチ&テクノロジーズでは、現時点で2024年の成長率を+4.6%と予測している。報告は、こうした厳しい現状を踏まえつつも、経済社会の安定を図るため「+5.0%前後」の達成にこだわる姿勢をみせたものといえよう。

財政政策は特別国債で国家戦略を加速へ、金融政策はより緩和気味の運営を示唆

報告は、2024年の経済運営の基本方針について、これまでどおり「質の高い発展」と「高水準の科学技術の自立自強」を推進することを明記した。その上で、「内需拡大と供給サイド構造改革」および「質の高い発展と高水準の安全」のバランスをとり、「経済の質の効果的な向上と量の合理的な成長を推し進める」ために「先行き期待・経済成長・雇用の安定に資する政策を打ち出す」と強調した。マクロ政策についても、「積極的な財政政策と穏健な金融政策」という従来の方針を維持した。

「積極的な財政政策」は「適度に強化し、質と効率を向上させる」とした。財政赤字は4.06兆元と、対GDP比で3.0%に抑制する一方、「強国建設」や「民族復興」のために財政予算外の超長期特別国債を発行し、「国家重要戦略の実施と重点分野の安全能力の建設」に充てる方針を掲げた。半導体をはじめとするハイテク分野やエネルギー、サプライチェーンなどの国家安全に関わる分野を重点的に支援する狙いと考えられ、2024年はまず1兆元を発行し、2025年以降も数年間は継続的に追加発行する計画としている。一方で、インフラ投資の原資となる地方政府専項債の発行枠は3.9兆元と、予算の制約で前年から1,000億元の積み増しにとどまった。

「穏健な金融政策」は「柔軟かつ適度に、的確で効果的とする」とした上で、「流動性を合理的に充足させ、社会融資規模とマネーサプライの伸びを経済成長と物価水準の目標と一致させる」と明記した。前年までは実体経済への資金供給量を示す社会融資総額や、マネーサプライの伸びを「名目GDPの伸び」と一致させるとしていたが、今年は「経済成長」と「物価水準」の目標に一致させるとしたのである。ディスインフレ状態にある消費者物価を物価目標水準(+3.0%前後)に引き上げるため、より緩和気味に政策運営を行うことを示唆したものと考えられる。

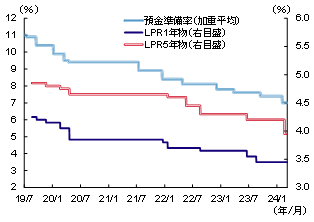

事実、中国人民銀行は2月5日に金融機関の預金準備率を0.5%Pt引き下げたほか、2月20日には事実上の政策金利である最優遇貸出金利(LPR)について、住宅ローンの参照指標となる5年物を0.25%Pt引き下げた(図表2)。利下げは、不況下にある不動産市場をテコ入れする狙いもあったとみられ、2019年8月に現行の制度となってから最大の下げ幅となった。中国人民銀行の潘功勝行長(総裁)は全人代中の記者会見において「今後もなお準備率引き下げの余地がある」と発言しており、今後も景気の動向や金融リスクをにらみながら、小刻みな金融調節を続けていくものとみられる。

図表2 預金準備率・最優遇貸出金利(LPR)

(出所)中国人民銀行、全国銀行間同業拆借中心、CEICより、みずほリサーチ&テクノロジーズ作成

ちなみに、財政赤字対GDP比から逆算した2024年の名目GDPは135兆元であることから、政府が名目GDP成長率を+7.4%と見込んでいることが分かる。すなわち、実質GDP成長率+5.0%を達成できた場合でも、物価水準を+2.4%程度まで引き上げる必要があるということになる。中国経済のデフレ圧力が根強いことに鑑みれば、こちらも見込み達成のハードルは高いといえよう。

買い替え促進の効果は限定的、不動産は「ホワイトリスト」の進捗を見守る展開

報告は、2024年の政府活動の任務として、①現代化産業体系の構築、②科学技術教育興国戦略の実施、③内需の拡大、④改革の深化、⑤高水準の対外開放、⑥重点分野のリスク防止・解消、⑦農村振興、⑧都市・農村の融合と地域間の協調発展、⑨エコ・グリーン・低炭素の発展、⑩民生の保障・改善、の10項目を掲げているが、このうち中国経済の重石となっている消費と不動産について、どのような方針を示しているかを確認しておきたい。

消費については、デジタルやグリーン、ヘルスケア、スマートホーム、文化・娯楽・旅行、スポーツイベント、国産ブランドブーム(国潮)などの「新型消費」育成のほか、自動車や家電など耐久消費財の買い替え促進を図る考えを明記した。後者は、党中央財経委員会が2月に開催した会議でその方針を示し、国務院が3月初めの常務会議でその行動方案を決定しているが、補助金支給によって買い替え需要を掘り起こす施策が打たれるものと考えられる。一方、日本が行った現金給付のような大規模な消費刺激策は今回も盛り込まれなかった。消費マインドが低迷した現状では、「新型消費」の育成や買い替え促進が国内消費全体に与える影響は限定的とみられる。

不動産市場については、国有・民営の差別なく不動産企業の合理的な融資ニーズを支援することや、低所得者向け保障性住宅の供給を急ぐこと、住民の実需に基づく住宅ニーズを満たすことなど、これまでの方針を再確認するにとどまった。後述のとおり、中国政府が不動産不況長期化の最大の原因ともいえる「保交楼(予約販売済み未完成物件の引き渡し)」問題の解決を急いでいることから、新たな施策を盛り込まなかったとみられる。

住宅都市農村建設部と国家金融監督管理総局は2024年1月に通達を公布し、当局が融資適格と判断した不動産開発プロジェクトをまとめた「ホワイトリスト」を作成して、各銀行がこのリストを参照しつつ自行の審査基準に基づいて不動産ディベロッパーに資金を融通するスキームを構築する方針を示した。資金繰りに窮する不動産ディベロッパーへの融資は貸倒れリスクが高く、銀行が融資を渋ることで未完成物件の工事が進捗しない悪循環に陥っていたことから、プロジェクトごとに融資を行うスキームとすることでリスクの抑制を図ったのである。

住宅都市農村建設部によると、2月28日時点で全国276都市においてこのスキームが構築され、約6,000件の不動産開発プロジェクトが「ホワイトリスト」に掲載、2,000億元以上の融資が実行されているという。この実行額は未完成プロジェクト全体の規模に比べるとごくわずかとみられるが、当面はその進捗具合を見守ることになりそうである。また、同部の倪虹部長は記者会見で、債務超過に陥り、経営能力を失っている不動産企業について「破産すべきは破産させ、再編すべきは再編させる」と述べており、実際に業界再編が進むのかも注目ポイントとなるであろう。

慣例の総理記者会見を開催せず、政策の不透明感を強める形に

今回の全人代では、1993年以来慣例となっていた全人代閉幕後の総理記者会見を今後開催しないと発表されたことが驚きをもって受け止められた。経済運営を司る国務院総理が国内外に直接語りかける数少ない機会だっただけに、中国人民銀行のアンケート調査や国家統計局の若年失業率のように統計が突然発表されなくなったり基準改定されたりするケースが増えていることと合わせ、情報公開の縮小が経済政策に対する不透明感を強めることは避けられないといえよう。

[参考文献]

みずほリサーチ&テクノロジーズ調査本部(2024)「2024・2025年度 内外経済見通し ~世界経済はソフトランディングも その後の回復ペースは緩慢でリスクは残存~」(2月27日)

月岡直樹(2024)「デフレ圧力に直面する中国経済 ~デフレ回避の見通しだが、需要不足が続けば要注意~」Mizuho RT EXPRESS(2月14日)

月岡直樹(2023a)「中国は財政を「適度に」拡大し景気下支えへ ~中央経済工作会議を開催、2024年の経済運営方針を決定~」Mizuho RT EXPRESS(12月20日)

月岡直樹(2023b)「小刻みな調節が続く中国の金融政策運営 ~中国人民銀行はなぜ大規模な金融緩和に慎重なのか~」Mizuho RT EXPRESS(10月3日)

月岡直樹(2023c)「習近平政権3期目の新政府が始動 ~組織再編で政府に対する党の指導をさらに強化~」みずほインサイト(3月22日)