調査部アジア調査チーム 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

欧米が中国の過剰生産能力を問題視するも、中国の猛反発で議論は平行線に

中国の過剰生産能力が貿易摩擦の新たな火種となっている。やり玉に挙がっているのは、中国が世界生産の過半を占める鉄鋼や、コロナ後の輸出をけん引する「新三様」(新御三家)と呼ばれる電気自動車(EV)、太陽電池、リチウムイオン電池である。中国の国内市場における需要低迷や競争激化を受け、安価な製品が海外市場にあふれ出していることが背景にある。

2024年4月上旬に訪中した米国のイエレン財務長官は、中国における鉄鋼やEVなどの過剰生産能力に対して懸念を表明し、中国政府による政策転換の必要性を強調した。バイデン大統領も同月17日、演説において「中国の鉄鋼会社は、中国が必要とするよりもはるかに多くの鉄鋼を生産し、過剰な鉄鋼を不当に安い価格で世界市場に投入している」と非難し、米通商代表部(USTR)による調査で反競争的な貿易慣行が確認され次第、中国製の鉄鋼・アルミ製品の輸入関税を3倍に引き上げると表明した。欧州では、欧州委員会が2023年10月以降、欧州市場を席巻し始めた中国製EVについて、中国の不当な補助金が競争を阻害していないかの調査を継続しているが、2024年4月に入ってから、太陽電池関連と風力タービン関連の中国企業に対する政府補助金についてもそれぞれ調査を開始すると発表した。

中国はこうした動きに反発を強めており、議論は平行線をたどっている。商務部の王文濤部長は4月7日、訪問先のパリで在欧州の中国EV関連企業との円卓会議に出席し、「中国のEV企業は補助金によって競争優位を獲得したのではない。欧米などの“過剰生産能力”に関する批判には全く根拠がない」と反論した。また、同部のスポークスマンは18日、鉄鋼・アルミ製品に対する追加関税について「米国の中国に対する批判は事実の根拠がなく、典型的な単独主義、保護主義のやり方である」として断固反対の立場を表明した。26日に米国のブリンケン国務長官と会談した外交部の王毅部長も「“中国の生産能力過剰論”という虚偽の物語による宣伝を停止」するよう要求している。中国側には、欧米側の懸念表明や調査は国際競争力を有する中国製品から自国市場を保護するとともに、中国の新興産業の発展を抑え込むための言いがかりにすぎない、と受け止められているようである。

こうした中、全国人民代表大会常務委員会は4月26日、外国政府による不当な貿易制限や追加関税に対して報復関税などを課すことができるとする条文を盛り込んだ改正『関税法』を可決公布した。欧米による対中輸出規制のさらなる強化や追加の制裁関税に備えた動きとみられている。

新興産業への旺盛な投資で生産能力が過剰に、海外へあふれ出る安価な中国製品

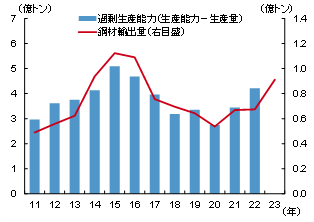

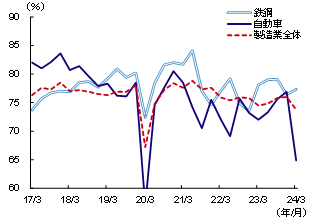

中国が過剰な生産能力を抱えているのかについて、上記業界すべてをデータで明示することは統計上の制約があり難しい。ただ、鉄鋼については生産能力から実際の生産量を差し引いた「過剰生産能力」が2020年のコロナ以降に再拡大し、輸出量もそれに伴って増加している様子がみてとれる(図表1)。また、図表2は四半期ごとの設備稼働率を示したもので、エンジン車も含めた自動車産業全体の稼働率が2024年1~3月に急低下しており、自動車の生産自体は比較的堅調(国家統計局によれば、同期の生産台数は前年比+5.3%)なものの、生産能力が過剰になっていると考えられる。経済誌『財新』(2024年4月29日号)によれば、中国の自動車メーカーの稼働率は2017年の約62%から2023年10~12月の約48%へと低下し、2023年の蓄電業界の平均稼働率は50%にしかすぎないとされ、太陽電池業界の生産能力に至っては足元で世界需要の2.5倍に達しているという。新興産業への旺盛な投資が過剰な生産能力を生み出している可能性が高い。

図表1 中国鉄鋼の過剰生産能力と輸出量

(出所)中国国家統計局、税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

図表2 中国の設備稼働率(四半期)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

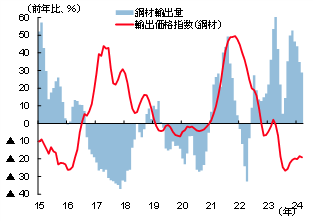

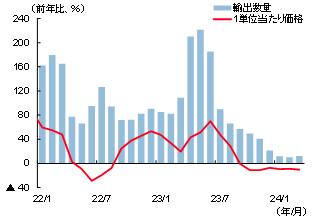

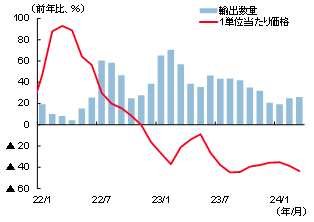

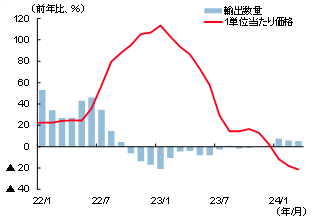

中国の輸出統計からは、安価な中国製品が海外市場にあふれ出している様子もみてとれる。例えば鉄鋼は、2024年1~3月の輸出量が2,580万トン(前年比+28.5%)に上る一方で、輸出価格が同▲19.1%と大幅に下がっている(図表3)。価格低下で輸出ドライブがかかっている状況は、供給過剰によりサプライサイド構造改革が叫ばれていた2015~16年当時に相似する。「新三様」も程度の差はあれ同様の傾向がみられる(図表4、図表5、図表6)。とりわけ太陽電池は価格低下が著しく、数量が同+24.7%と好調だったのに対し、単価は同▲43.7%も値下がりしており、供給過剰の深刻さがうかがえる。こうした状況を背景に、欧米側では経済安全保障上の思惑も絡んで、中国製品に対する脅威認識が高まっているものとみられる。

図表3 輸出数量・価格(鉄鋼)

(注)3カ月移動平均

(出所)中国税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

図表4 輸出数量・価格(EV)

(注)3カ月移動平均

(出所)中国税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

図表5 輸出数量・価格(太陽電池)

(注)3カ月移動平均

(出所)中国税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

図表6 輸出数量・価格(リチウムイオン電池)

(注)3カ月移動平均

(出所)中国税関総署、CEICより、みずほリサーチ&テクノロジーズ作成

過剰生産能力の問題は当面続く。消費主導型経済への転換が唯一の解決策

欧米側への猛反発にもかかわらず、中国政府は過剰生産能力の問題をすでに認識している。2023年12月に開催された中央経済工作会議が「一部の業界は生産能力が過剰」と指摘しているからである。毎年年末に行われる同会議が過剰生産能力に言及するのは2018年以来のことであった。

過剰生産能力は中国経済の宿痾ともいえる。政府がマクロコントロールを行う鉄鋼、アルミ、セメント、板ガラスといった重厚長大産業では、過去にもたびたびこれが問題視されてきた。競合他社に先んじて生産能力を拡大させれば、規模の経済のメリットを享受し、その後の市場競争において優位に立つことができる。そのため、経済が右肩上がりの高成長を続けていたことや地方政府が経済的な業績を追求していた事情もあり、需給バランスをさして考慮することなく設備投資に走る傾向がみられた。政府のコントロールが入りそうになると、これを出し抜く形で逆に生産能力を増強させるケースすらあったようである。中国政府が2015年12月の中央経済工作会議でサプライサイド構造改革を打ち出し、過剰生産能力の削減に本腰を入れて取り組んだことが奏功し、コロナ前には問題がようやく解消へと向かいつつあった。

足元では、従来の国有優位の重厚長大産業だけでなく、民間優位の「新三様」のような新興産業でも過剰生産能力の問題が生じているのであるが、中国政府が振興する産業に巨額の資金がなだれ込んで投資競争となり、過剰な生産能力を抱える構図は変わらない。いち早く投資資金を呼び込んで生産能力を拡大し、規模の経済によるコスト削減効果を背景に製品価格を引き下げてシェア拡大を図り、過当競争に耐えられなくなった競合他社を市場から追い出して(あるいは買収して)しまえば、残存者利益を享受することができる。かくして、市場では熾烈な消耗戦が展開され、業容を拡大できない(あるいは差別化できない)企業は容赦なく淘汰されていく。まさに市場経済の論理であるが、問題はこのプロセスにおいて各地方政府が同様の新興産業にこぞって投資や補助金支給、その他の政策支援を行うため、地方間で重複投資が起こりやすく、結果、膨大かつ無駄な生産能力が生み出されることにある。

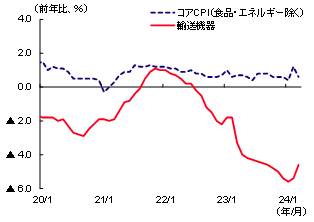

EV業界では目下、激しい価格競争が繰り広げられている最中である。消費者物価指数(CPI)のうち輸送機器が2024年3月に▲4.6%まで下落していることは、需要の低迷もさることながら、競争の過酷さを物語っている(図表7)。中国の輸出製品が安価なのはこうした厳しい市場競争の余波でもあり、国内で取引されている価格よりも低い価格で輸出するダンピング輸出を行った結果とは限らない。しかし、欧米側は経済安全保障と保護主義に傾いており、追加関税などの貿易制限措置で応じる可能性が高まっている。

図表7 消費者物価指数(CPI)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

過剰生産能力の解消は一朝一夕には進まない。しかも、コロナ後は需要が低迷しており、問題が深刻化しやすい環境にある。問題の根本は、産業振興が供給側の論理に偏っていることである。需要が投資を生むのではなく、投資が需要を作る投資主導型経済の構造的な問題ともいえ、需要側への働きかけを強め、消費主導型経済への構造転換を加速させることこそが唯一の解決策といえるだろう。