調査部アジア調査チーム 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

不動産不況の出口いまだ見えず、政府が新たな市場対策を発表

中国政府が5月17日、新たな不動産市場対策を発表した。地方政府が市場でだぶついている住宅在庫を買い取り、低所得者向けの「保障性住宅」として販売・賃貸するというものである。4月30日に開催された中国共産党中央政治局会議が「不動産在庫の消化および新規住宅の良質化の政策措置を統一的に検討する」方針を示していたことから、早晩、在庫消化のための具体的な措置が打ち出されるものとみられていた。

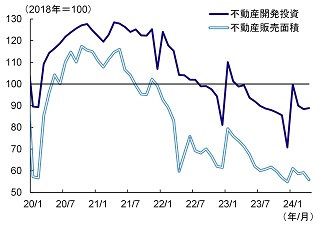

中国政府がここに来て新たな対策を打ち出した背景には、不動産不況の出口がいまだ見えないことがある。中国の不動産開発投資と販売面積は2022年と2023年の2年連続でマイナス成長となっており、2024年1~4月もそれぞれ前年比▲9.8%、▲20.2%とさらに落ち込んでいる。図表1は開発投資と販売面積の季節調整値を示したものだが、ともに右肩下がりが続き回復の兆しをみせていないことが分かる。

図表1 不動産関連指標(開発投資・販売面積)

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

2段階の危機を経て深刻化した不動産不況、需要喚起策も不発に終わる

中国の不動産不況は2段階の危機を経て深刻化・長期化してきた。

危機の第1段階は2021年7月以降、業界最大手の恒大集団(エバーグランデ)をはじめとする不動産ディベロッパーによるデフォルトが多発したことである。2020年の不動産市場では政府によるコロナ発生後の緊急経済対策を受けて不動産バブルが再燃していたが、過熱を懸念した中国政府は2021年1月、ディベロッパーへの資金調達規制(いわゆる「3つのレッドライン」)と銀行に対する不動産融資総量規制を正式導入した。これを契機に、予約販売で得た代金を次の開発や他の投資に回す形で自転車操業を続けていた一部ディベロッパーの資金繰りが行き詰まったのである。さらに、デフォルトの多発が市場心理を冷やしたことや政府がゼロコロナ政策で行動制限を強化したことから販売が急激に減少し、ディベロッパーの資金繰りを一段と悪化させることになり、碧桂園控股(カントリーガーデン)といった業界の優良企業にもデフォルトの波が広がった。

危機の第2段階は、ディベロッパーの資金繰り悪化により建設工事の進捗が滞ったことで、予約販売済み物件の引き渡し遅延が深刻化したことである。住宅が一向に引き渡されないことに業を煮やした一部の購入者が住宅ローンのボイコットに踏み切ったことで、2022年7月に問題が表面化した。事態を重く見た中国政府は「保交楼(予約販売済み未完成物件の引き渡し保証)」のスローガンを掲げ、政策銀行を通じた特別融資を行うなどディベロッパーの資金繰り支援を図った。同年11月には中国人民銀行と中国銀行保険監督管理委員会(現・国家金融監督管理総局)が通達(目下の金融による不動産市場の安定的で健全な発展支援の適切な遂行に関する通達)を公布し、銀行融資の返済期限を延長するなどの方法でディベロッパーへの資金繰り支援を強化するよう銀行に指示した。しかし、資金繰りに窮するディベロッパーへの融資は貸倒れリスクが高いことから、銀行は融資を渋り、結果として未完成物件の工事が進捗しないという悪循環を脱却できなかった。

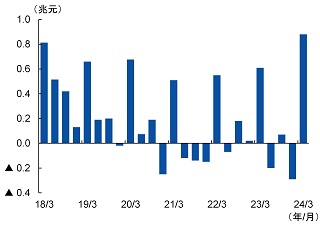

「保交楼」の進捗が芳しくないことを受け、住宅都市農村建設部と国家金融監督管理総局は2024年1月に新たな通達(都市不動産融資協調メカニズムの構築に関する通達)を公布し、当局が融資適格と判断した不動産開発プロジェクトをまとめた「白名単(ホワイトリスト)」を作成して、各銀行がこのリストを参照しつつ自行の審査基準に基づいてディベロッパーに資金を融通するスキームを構築する方針を示した。プロジェクトごとに融資を行うスキームとすることでリスクの抑制を図ったのである。この措置を受けて、2024年1~3月の不動産開発向け貸出の前期比純増額は8,900億元と、前年同期から持ち直した(図表2)。住宅都市農村建設部と国家金融監督管理総局によれば、5月16日時点で全国297都市においてこの「ホワイトリスト」スキームが構築され、約9,350億元以上の融資が承認されているという。それでも、「保交楼」の解決にはなお時間を要するとみられる。

図表2 不動産開発向け貸出の前期比純増額

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

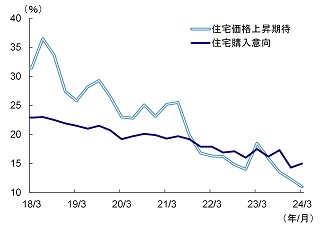

中国政府は2021年以降、上述のとおり供給サイドで起きた問題に対処する一方で、需要サイドへの働きかけも行ってきた。各都市が現地の実情に応じて具体的な措置を決定しているため都市間で違いはあるものの、投機抑制策として実施されてきた不動産購入制限措置を徐々に緩和するとともに、住宅ローン金利や頭金比率の引き下げを行って実需を喚起したのである。不動産購入制限についてはすでに、一級都市(北京、上海、広州、深圳)を含むごく一部の都市を除いて全面撤廃されている。にもかかわらず、消費者の住宅購入意欲は冷え込んだままとなっている(図表3)。消費者が住宅を購入しなければディベロッパーは「保交楼」に必要な資金を回収できず、「保交楼」が進まなければ消費者は住宅を買い控えるという悪循環と、住宅購入が減少して価格が下落すれば、より多くの消費者が価格のさらなる値下がりを予想して住宅購入を先送りするという悪循環の、2つの負の螺旋に陥っているためである。

図表3 住宅購入意向・住宅価格上昇期待

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

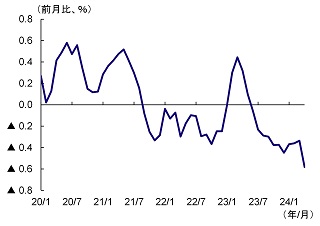

このままずるずると不況が長引けば、不動産価格の暴落という危機の第3段階に発展する可能性も否定はできない。中国では政府が強い価格コントロール力を有していることから、足元で日本のバブル期のような急激な価格調整は起きていない(図表4)。しかし、新築住宅価格(主要70都市平均)は11カ月連続で前月比マイナスとなっており、先安観は確実に強まっている(図表5)。不動産の価格は上昇し続けるという神話はすでに崩壊しており、公式統計には反映されていないものの、実際には大幅な値下げ販売を余儀なくされるケースも少なくないようである。政府には事態を打開する抜本的な対策が求められていたといえる。

図表4 新築住宅価格(主要70都市)(長期推移)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表5 新築住宅価格(70都市平均)(前月比)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

新対策には財政的な裏付けがなく、国有企業などにリスクを負担させる問題点も

こうした状況下、中国政府は以下の4つの施策を打ち出した。①販売済み建設中物件の処理を推進し、建設続行プロジェクトの完工・引き渡しを支援すること(保交房)、②ディベロッパーに譲渡されながら開発が進んでいない住宅用地について、地方政府が実情に応じて回収・購入処理を行い、ディベロッパーの資金繰りを支援すること、③住宅在庫の多い都市において、地方政府が合理的な価格でこれを買い取り、「保障性住宅」に転用すること、④住宅ローン金利の下限を撤廃し、頭金比率を引き下げること(1軒目20%→15%、2軒目30%→25%)、である。このうち①と④はこれまでの政策の延長線上にある措置であり、②と③が目新しい対策といえる。

③の地方政府による住宅在庫の買い取りについて、具体的なスキームは以下のとおりである。地方政府がまず地元の国有企業を指定し、この指定国有企業が住宅の完成在庫を不動産業者から「合理的な価格」で買い取る。買い取った物件は低所得者向けの廉価な「保障性住宅」として販売もしくは賃貸する。地方債務問題への波及を避けるため、買い取りを行う国有企業に地方政府融資平台を指定してはならないとされている。中国人民銀行は資金面で買い取りを支援するため、大手国有銀行など21行を対象に金利1.75%の再貸出枠3,000億元(約6.5兆円)を設定し、各行に融資を促す。再貸出は銀行融資元本の60%までカバーできるとしていることから、5,000億元が買い取りの原資として供給されることになる。

不動産調査会社の克而瑞研究中心によれば、地方政府による住宅在庫の買い取りは2022年以降、山東省済南市や江蘇省蘇州市など全国13都市で試験的に実施されていた。直近では、浙江省の杭州市臨安区政府が5月15日、住宅計1万平米を買い取り、これを公共賃貸住宅として提供することを発表している。中国政府はこうした試験実施状況を踏まえ、政策の全国展開を決めたものと考えられる。

政府による住宅在庫の買い取りは、モラルハザードを誘発するリスクもはらんでいるが、足元の不況を打開するためにはやむを得ない措置ともいえる。問題は、第1に財政的な裏付けがないことである。「5,000億元」はあくまで銀行借入が可能な金額であって、実際の買い取りには一定の自己資金が求められるうえに借入返済の必要もある。財政基盤の弱い地方都市ほど住宅在庫も積み上がっているものとみられ、地方の懐事情によって買い取りが一向に進展しない可能性もある。

第2の問題は、地方国有企業や大手行にリスクを負担させるスキームになっていることである。廉価な「保障性住宅」の販売・賃貸は利益回収が難しいことから、地方国有企業が積極的に買い取りを行うインセンティブは乏しい。一方、大手行にとっては地方政府や国有企業の信用があるとはいえ収益性の低い案件に対して融資を行うことになるため、これまでと同様に貸し渋りが生じて、買い取りが想定どおりに進まない可能性がある。

2024年4月末時点の全国の住宅完成在庫は3.9億平米(図表6)に上っており、住宅の全国平均価格(2023年10,864元)で乗じた場合、その買い取りには総額4.2兆元(約90兆円)の資金が必要となる。「5,000億元」の金融支援はその1割強にとどまり、抜本的な対策としてインパクトに欠けるといわざるを得ない。

図表6 住宅完成在庫

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

当面は買い取りの進捗状況と住宅価格の推移を見定めることになる。買い取りの進捗が思わしくない場合、地方政府がインフラ投資の原資として発行している地方政府専項債、あるいは財政部が5月17日に発行を開始したばかりの超長期特別国債で得た資金を投入して買い取りを行う展開も考えられよう。前者は地方政府の債務リスクを高めることになるが、債務償還期限までの時間を稼ぐことはできる。不動産不況の脱却に向けた中国政府の本気度が試されているといえるだろう。

[参考文献]

月岡直樹(2024)「容易ではない「+5.0%前後」の達成 ~中国が全人代を開催、成長目標は前年同水準に~」Mizuho RT EXPRESS(3月11日)

鎌田晃輔(2023)「在庫調整にもたつく中国の不動産市場 ~過剰在庫による投資の抑制は2024年いっぱい続く試算~」Mizuho RT EXPRESS(7月14日)

伊藤秀樹(2022)「長期化の様相を呈する中国不動産の低迷 ~8月不動産投資も下げ止まらず~」Mizuho RT EXPRESS(9月16日)