調査部 経済調査チーム エコノミスト 川畑大地

daichi.kawabata@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

中東情勢緊迫化により懸念される欧州経済への影響

昨年10月7日にパレスチナのガザ地区を実効支配するイスラム組織ハマスがイスラエルへの大規模攻撃を仕掛けたことをきっかけに、両者は戦闘状態に入った。イスラエルとハマスの仲介役を務めるカタールやエジプト、米国、そしてイスラエルの4カ国で休戦に向けた協議が行われているものの、ハマス壊滅や人質奪還による完全勝利を求めるイスラエルと、イスラエル軍のガザ撤退や恒久停戦を求めるハマスの立場には隔たりが大きく、戦闘は現在も続いている。

ガザでの戦闘の長期化は、周辺の国・組織の思惑も相まって中東全体の情勢緊迫化をもたらしている。イランが支援する武装組織によるヨルダンの米軍施設への無人機攻撃(米兵3人が死亡)とそれに対する米国の報復措置、イエメンの親イラン武装組織フーシ派の活動活発化などがその例である。本稿では、こうした中東情勢緊迫化が欧州経済に与える影響について考察する。

紅海の治安悪化に伴う物流やインフレへの影響は限定的

前述の通り、イスラエルとハマスの戦闘が続くガザ地区のみならず、中東各地で緊張が高まっている。特に、経済への影響が懸念されるのは、紅海やアデン湾周辺でのフーシ派による船舶への攻撃だ。

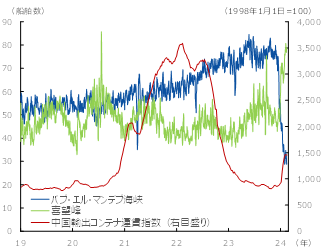

フーシ派はハマスへの連帯を掲げ、11月頃より紅海周辺でイスラエルと関連があると判断した船舶への攻撃を相次いで行っており、今後もガザ地区に食料や医薬品等の支援物資が届くまで攻撃を続けるとしている。こうした情勢緊迫化を受けて、海運各社は紅海を航行するルートを回避し、喜望峰を回る航路に変更している。実際、アラビア半島南西部のイエメンとアフリカ大陸の間に位置するバブ・エル・マンデブ海峡を通過する船舶数はガザでの戦闘が始まる前(2023年9月)と比べて6割程度減少している一方、喜望峰を通過する船舶数は4割程度増加している(図表1)。

図表1 紅海・喜望峰の航行船舶数とコンテナ運賃

(注)船舶数は7日間移動平均

(出所)IMF、LSEGより、みずほリサーチ&テクノロジーズ作成

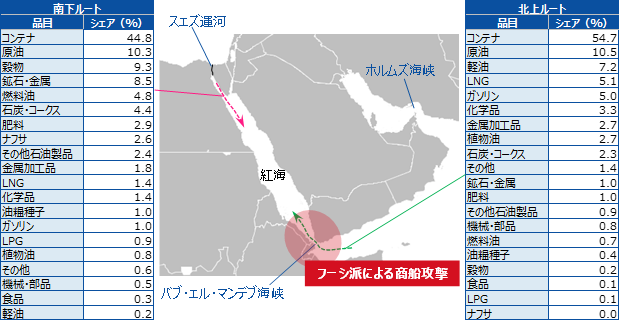

紅海やその北部に位置するスエズ運河はコンテナを中心に、資源や機械、食品など様々な品目が通過し1(図表2)、世界の海上貨物の約1割が行き交う海上交通の要衝だ。また、欧州はアジアや中東に輸入の3割強を依存しているが、その多くを紅海経由で輸送している2。

図表2 紅海(スエズ運河)の物流

(注)厳密にはスエズ運河を南下/北上する貨物。シェアは各ルートで輸送される品目の総重量に占める割合。値は2019年時点

(出所)スエズ運河庁より、みずほリサーチ&テクノロジーズ作成

こうした事実を踏まえれば、紅海の事実上の封鎖により、主に①物流の混乱・遅延による生産活動の停滞や②海上輸送費(コンテナ輸送費)の上昇によるインフレ再加速などの経済への影響が懸念される。

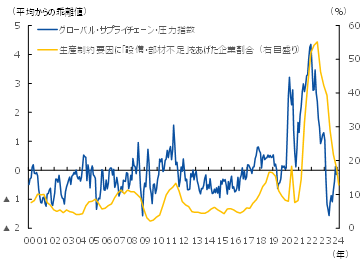

まず、①については、本稿執筆時点でフーシ派による船舶攻撃が本格化し、海運各社の航路変更が相次いで以降の欧州の生産活動のデータが十分に出揃っていないため定量的に検証することはできないが、部材の到着遅延により自動車メーカーを中心に欧州に拠点を置く製造業が工場の一時稼働停止を発表しており、一部に影響が出ている。ただし、マクロ経済全体を揺るがすほどの大きな混乱には至らないとみられる。紅海を避けて喜望峰を迂回する場合、航行日数が3割程度延びるとされているが3、企業は輸送船舶数を増やすことで生産活動への影響を最小限に食い止める動きに出ている。船舶需給がタイトで輸送能力が低下している状況であれば、船舶数を増やせず、物流遅延が生産活動を下押しする事態になるが、今年はコンテナ船の超過供給が予想されている4ことから、コロナ禍で生じたような大規模な物流の混乱・遅延には至らないだろう。現に、世界の供給網のひっ迫度合いを表すグローバル・サプライチェーン圧力指数が目立った動きをしていないことや、欧州の製造業を対象とした調査で生産活動の制約要因に「部材・設備の不足」を回答した企業の割合が上昇していないことが、大規模な供給網混乱が生じていないことを示唆している(図表3)。

図表3 グローバル・サプライチェーン圧力指数と

生産制約要因に「設備・部材不足」をあげた企業割合

(注)生産制約要因に関する調査はユーロ圏の製造業企業を対象としている

(出所)ニューヨーク連邦準備銀行、欧州委員会より、みずほリサーチ&テクノロジーズ作成

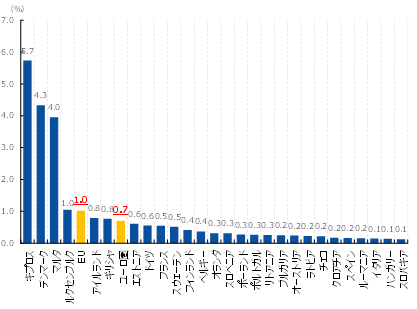

また、海運各社が航路を変更したことで航行日数が長期化し、紅海の主要貨物であるコンテナを輸送する船舶運賃が上昇しているが(図表1再掲)、②の影響も限定的とみている。紅海を経由して欧州に搬入されるのは主にアジアや中東からの物品だが、アジアや中東からの輸入額に占める同地域からの海上輸送費はEU(欧州連合)で1%、ユーロ圏で0.7%と小さい(図表4)。

図表4 輸入に占めるアジア・中東からの海上輸送費の割合

(注)2022年の国際産業連関表を用いて算出。EUおよびユーロ圏はいずれも域内輸入を控除

(出所)ADBより、みずほリサーチ&テクノロジーズ作成

航行日数が3割増加することで、仮に海上運賃が3割上昇したとしても、上記の輸送コストのウェイトやアジア・中東への輸入依存度(約3割)を踏まえれば欧州の輸入物価の上昇は小幅にとどまるだろう。

真に警戒すべきは資源価格の上昇によるインフレ再加速

このように、紅海の事実上の封鎖による供給網やインフレへの影響は限定的とみられるが、真に警戒すべきは紅海以外のチョークポイント(航路の要衝)に戦闘の影響が波及し、足元では比較的落ち着いている資源価格が上昇するケースだ。特に、ホルムズ海峡に影響が及んだ場合には、欧州のインフレ再燃、金融政策の再度の引き締めにつながるリスクがある。

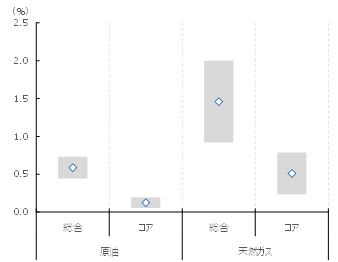

ホルムズ海峡は、サウジアラビアやUAE(アラブ首長国連邦)、クウェート等の湾岸諸国の主要な原油輸出ルートであり、世界の原油輸出量の約2割が通過する。過去にこの海域で緊張が高まった際は、グローバルな原油供給への懸念から原油価格が大きく上昇した。今般のイスラエルとハマスの戦闘に関連して懸念されるリスクとしては、反イスラエル勢力やイランによる海峡の封鎖、周辺海域での船舶への攻撃があげられるだろう。昨年のガザでの戦闘開始後、地政学リスクの高まりを受けて原油価格(WTI)は一時90ドル/バレル台まで上昇したが、仮に同程度まで原油価格が上昇すれば(足元のWTIは78ドル程度であるため上昇率は約+15%)、ユーロ圏の消費者物価上昇率は一年後にヘッドライン(総合)が+0.6%、食品・エネルギー等を除くコア物価が+0.1%押し上げられる計算になる(図表5)。

図表5 原油・天然ガス価格の上昇が

ユーロ圏インフレ率に与える影響

(注)WTI/TTF、ユーロ圏生産者物価、ユーロ圏消費者物価の3変数からなるVARモデルを用いて試算。原油価格が+15%、天然ガス価格が+90%上昇した場合に、1年後のユーロ圏消費者物価上昇率に与える影響。シャドーは1標準偏差のバンド

(出所)Eurostat、LSGEより、みずほリサーチ&テクノロジーズ作成

また、ホルムズ海峡で緊張が高まった場合、原油のみならず天然ガス価格も影響を受けることが予想される。ロシアのウクライナ侵攻により、ロシアからの天然ガス供給が大幅に減少した欧州は、米国や中東(特にカタール)からのLNG(液化天然ガス)輸入を増やすことで対応してきた。こうした事情から、中東産天然ガスの供給に問題が生じた場合、以前(ウクライナ侵攻前)よりも欧州の天然ガス価格は上昇しやすい状況にある。実際に、ハマスとイスラエルの衝突直後にイスラエル沖の天然ガス田が操業停止した際は欧州天然ガス価格(TTF)が一時50ユーロ/MWh台まで上昇した。仮に、同程度まで価格が上昇すれば(足元のTTFは26ユーロ程度であるため上昇率は約+90%)、一年後にユーロ圏の消費者物価上昇率はヘッドライン(総合)が+1.5%、コア物価が+0.5%程度上昇すると試算される(図表5再掲)。

ユーロ圏の総合消費者物価の上昇率は直近(1月)で前年比+2.8%と、2022年10月に過去最高の伸び(同+10.6%)を記録して以降はエネルギーや食料品価格の鈍化を主因に減速が続いている。一方で、高い賃金上昇率を受けてサービス物価は3カ月連続で同+4.0%と高い伸びが続いており、インフレ圧力は根強く残存している。賃金上昇の一因には、労働者がこれまでの高インフレで失った所得を取り戻そうと賃上げ要求を強めていることが挙げられる。足元のインフレ鈍化を受けて今後賃金上昇率は徐々に低下するとみられるが、原油やガス価格が再び上昇すれば減速傾向が続いていたインフレが再加速し、これに遅行する形で賃金上昇率ももう一段高まるだろう。ECB(欧州中央銀行)は、2022年7月から行ってきた一連の利上げを昨年10月に停止して以降、追加利上げは行わず様子見局面に入っており、次の焦点は利下げ開始のタイミングに移っている。ラガルド総裁は今夏の利下げ開始を示唆しているものの、資源価格上昇によりインフレが再加速すれば、ECBは利下げどころか利上げの再開を迫られ、低成長が続く欧州経済を一層下押しする展開になりかねない。先行きの金融政策運営や欧州経済に重大な影響を及ぼしうるリスク要因として、中東情勢や資源価格の動向には最大限注意を払う必要があろう。

- 1図表2は、厳密にはスエズ運河を南下/北上する貨物量を図示したもの。

- 2スエズ運河庁によれば、2019年時点でスエズ運河を北上する貨物の約98%がアジアや中東から輸送されたものであり、約87%が欧州向け。

- 3BBC“What do Red Sea assaults mean for global trade?”, 12 Jan 2024

https://www.bbc.com/news/business-67759593 - 4BIMCO(2023)“CONTAINER SHIPPING MARKET OVERVIEW & OUTLOOK Q4 2023”, 28 Nov 2023

https://www.bimco.org/news/market_analysis/2023/20231128-smoo-container