調査部 経済調査チーム エコノミスト 諏訪健太

同 エコノミスト 川畑大地

kenta.suwa@mizuho-rt.co.jp

ECBは0.25%の利下げを決定

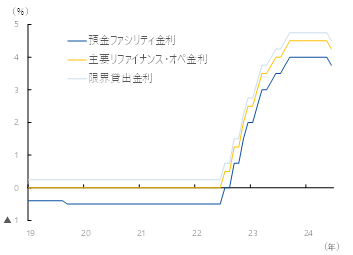

欧州中央銀行(ECB)は6月6日の政策理事会において、市場参加者の事前予想通り25bpの利下げを決定し、預金ファシリティ金利を3.75%に引き下げた(図表1)。

図表1 ユーロ圏:政策金利

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

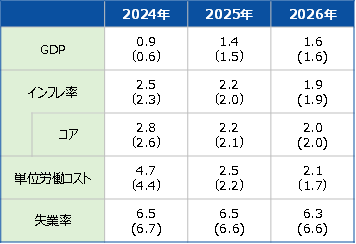

同時に公表されたECBスタッフ見通しでは、2024年初の輸出の増加や暖冬による住宅投資の押し上げを反映して2024年の成長率見通しが前年比+0.9%(3月時点:同+0.6%)に上方修正された一方、2025年は財政引き締めを背景に同+1.4%(3月時点:同+1.5%)と小幅に下方修正された(図表2)。

図表2 ユーロ圏:ECBスタッフ見通し

(注) カッコ内は3月時点のECB見通し。失業率は%、その他は前年比(%)

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

また、失業率は予測期間を通じて下方修正され、単位労働コストは賃金上昇や生産性低下により上方修正された。こうした堅調な労働市場見通しや今年前半のエネルギー価格上昇を踏まえて、今年と来年の物価見通しは総合・コアのいずれも上方修正された。

声明文では、政策反応関数とする「インフレ見通し」、「インフレの基調」、「金融政策の伝達の強さ」の最新の評価を踏まえて、金融引き締め度合いを緩和することが適切との判断に至ったと説明した。ラガルド総裁は会合後の記者会見で、基調的なインフレ指標の低下に言及し、インフレ圧力は徐々に低下しているとしたほか、これまでの金融引き締めにより、昨年9月の理事会以降インフレ見通しも著しく改善したと発言した。また、ECBは金融引き締め度合いを緩める段階に移行している可能性が高いとも述べた。もっとも、賃金上昇が高く、域内インフレ圧力は依然として強いことを指摘したうえで、今後の政策運営はデータ次第であり利下げの時期やペースは不確実性が高く、特定の金利経路を約束するつもりはないと言明し、先行きの利下げペースについてはこれまで通りの慎重な姿勢を維持した。

利下げ決定の背景は物価・賃金の減速

声明文やラガルド総裁の発言にもある通り、ECBが利下げを決定した背景には、インフレや賃金の減速がある。

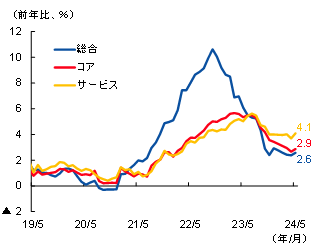

ユーロ圏の直近(5月)のインフレ率は前年比+2.6%、高止まりが続いていたコア物価も同+2.9%と、いずれも2%台まで低下している(図表3)。資源や食料品の価格低下が波及し、財物価の減速が続いていることが主因だ。

図表3 ユーロ圏:消費者物価上昇率

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

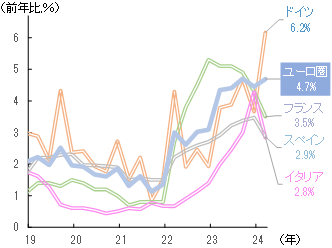

また、賃金上昇圧力が緩和しつつあることも利下げの大きな要因だろう。ユーロ圏全体の賃金動向を表す指標としてECBが注目している妥結賃金は、ドイツの公共部門で支給された一時金が押し上げに寄与したことで同+4.7%と前期から加速したが(図表4)、その他主要国の賃金上昇率は鈍化しており、一時的要因を除けば賃金上昇圧力は概ね弱まっていると評価できよう。ECBは妥結賃金と同時に公表した5月23日のブログ1で、賃金動向に関する詳細な分析を行い、一時金の影響を平滑化したECB賃金トラッカーは2四半期連続で伸びが縮小していることなどを紹介していた。こうした分析等をもとに、ECBが賃金上昇圧力の弱まりを確認したことが、今回の利下げ決定につながったとみられる。

足元のユーロ圏経済は、利上げによる景気下押し効果の一服やインフレ減速に伴う実質購買力の持ち直し等を受けて最悪期を脱しつつある。2024年前半はサービス消費中心に持ち直しているが、今後は利下げを受けて金利感応度の高い設備・住宅投資や耐久財消費等への下押し圧力が緩和することで、景気は回復に向かうと予想される。

図表4 ユーロ圏:妥結賃金上昇率

(出所)ECB、各国統計より、みずほリサーチ&テクノロジーズ作成

物価・賃金を巡る不確実性は残存。連続利下げの可能性は極めて低い

利下げを決定したECBだが、依然としてくすぶる物価・賃金を巡る不確実性を踏まえて、今後の政策運営は慎重に進めていくとみられる。

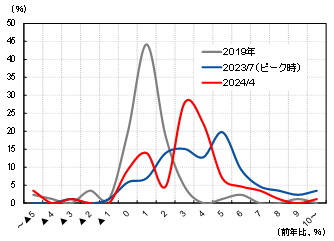

前述の通りインフレ率は財物価を中心に減速しているものの、サービス物価は4%台で高止まっている(図表3再掲)。そのサービス物価について、品目別に前年比の分布を集計すると、根強いインフレ圧力をより直感的に捉えられる(図表5)。コロナ禍やウクライナ戦争前の2019年時点では、前年比1%台(1%以上~2%未満)を中心に左右対称に近い形で分布していたが、サービス物価がピーク(同+5.6%)をつけた2023年7月には、分布は大きく右にシフトし、前年比5%を超える品目が4割超を占めていた。直近の2024年4月は、一部の品目が2019年の中央値である前年比1%台に減速しており、ピーク時と比較してディスインフレの進展が確認できるものの、依然として多くの品目が前年比3~4%台で高止まりし、7割近い品目のインフレ率が3%を超えるなど、未だにインフレ圧力が強いことを如実に表している。

図表5 ユーロ圏:サービス物価の分布

(出所) Eurostatより、みずほリサーチ&テクノロジーズ作成

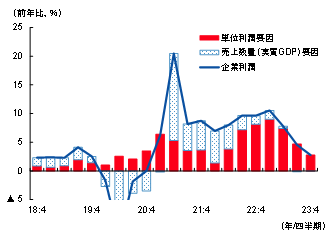

こうしたサービス物価下げ渋りの背景には根強い賃金上昇圧力がある。確かに、一時金の影響が大きいドイツ以外の賃金上昇率は概ね減速しているものの、平時(コロナ禍前)に比べるとまだ高い。ユーロ圏の妥結賃金はインフレ率にラグを伴って連動する傾向にあることから、賃金上昇圧力は今後も低下することがメインシナリオではあるが、こうした見通しは不確実性が大きいのも事実だ。特に、足元のサービス業を中心とする景気持ち直しや人手不足に伴う労働市場ひっ迫が、企業の価格転嫁姿勢を再び積極化させ、賃金やサービス物価を高止まりさせるリスクには注意が必要であろう。これまでの賃金・物価上昇の一因に、企業の強気な価格転嫁により収益マージン(単位利潤)が拡大し2、賃上げの原資となる企業収益が名目ベースで増加したことが挙げられる(図表6)。2023年末にかけては、景気悪化や資源価格下落等を受けて企業の価格転嫁姿勢が軟化したことで物価は減速に転じ、その結果として単位利潤も縮小したことが足元の賃金上昇圧力低下につながっている。しかしながら、需要が回復してくると、企業は価格転嫁姿勢を再び積極化させ、マージン拡大により労働力確保や賃上げの原資を稼ぐことで、増加する需要に見合った労働投入を実現しようとする。特に、足元のように人手不足が深刻な状況では、労働市場での激しい人材獲得競争により、こうした傾向が強まりやすい。

図表6 ユーロ圏:企業利潤

(注)単位利潤は企業利潤前年比-実質GDP前年比で計算

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

さらに、サービスだけでなく財物価にも、中東やロシア・ウクライナ戦争に関する地政学リスクや異常気象等によるエネルギー・食料品価格の上昇を通じた上振れ懸念がある。中東情勢緊迫化やOPECプラスの減産継続などを背景に、原油取引の主要指標である米WTI(ウエスト・テキサス・インターミディエート)先物価格が年初の70ドル台前半から4月に一時80ドル台半ばまで上昇したことは、商品市況上昇とそれに伴うインフレ再加速リスクの存在を改めて浮き彫りにした3。

こうした物価・賃金の上振れリスクが残存していることを踏まえると、今後ECBは利下げを慎重に判断せざるを得ないだろう。先んじて利下げに転じたポーランドやチェコなどの東欧諸国では、総合インフレ率は物価目標に収れんしつつあるが、サービス物価の下げ渋りを受けて、政策金利は依然として高水準に保たれている。東欧諸国と経済構造は異なるものの、ユーロ圏でもインフレ再加速リスクが残存していることを踏まえれば、年初に市場参加者が予想していたような連続利下げの可能性は極めて低く、今後の政策運営は、物価や妥結賃金等のデータを確認しながら慎重に行われる公算が大きい。

利下げが漸進的であれば、政策金利は金融引き締め的な水準にとどまる期間が長くなるため、2024年後半以降のユーロ圏経済の回復ペースが大きく加速することは見込みにくい。

- 1Holton, Sarah and Koester, Gerrit, “Tracking euro area wages in exceptional times”, The ECB Blog, 2024年5月23日

- 2ウクライナ危機後の資源価格上昇局面で、投入コストの増加以上に販売価格を引き上げてマージンを稼ぐ動きがみられた。企業が資源高に便乗して野心的な値上げを行い、その結果としてインフレが加速したため、Greed(強欲)とInflation(物価高)を組み合わせた「Greedflation(グリードフレーション、強欲インフレ)」という造語が生まれ、盛んに使われた

- 3足元では、ウクライナ侵攻以降、欧州の天然ガス供給を支えるノルウェーのパイプラインで発生した供給障害により、欧州天然ガス価格(TTF)が上昇している。ウクライナ危機の長期化により欧州のガス供給は今なお不安定であることに加えて、今夏も猛暑が予想される中、今後もガス価格は上昇しやすい状況が続くとみられる