調査部 経済調査チーム 安川亮太

同 主席エコノミスト 酒井才介

ryota.yasukawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

長引く物価高。24年度コアCPI前年比は+2.2%と、3年連続で2%を上回る見通し

物価高が家計の重石になる状況が続いている。実質賃金の前年比マイナスが継続する中、10~12月期のGDP統計(2次速報)において個人消費は前期比▲0.3%と3四半期連続で減少し、コロナ禍前(2019年平均)対比で▲1.5%低い水準で低迷している。詳細は酒井(2024)や酒井他(2024)が指摘しているとおりであるが、足元までの個人消費の動向を踏まえれば、現時点で「好循環」が機能しているとは言い難い状況だ。物価高はいつまで続くのか、というトピックは引き続き家計の関心対象であろう。

足元までの消費者物価の動向を確認すると、コアCPI(生鮮食品を除く総合消費者物価指数)は、2023年1月に前年比+4.2%とピークを打った後、2024年1月には+2.0%と、2022年3月の+0.8%以来、22カ月ぶりとなる伸び率まで減速した。背景には、原材料高を背景に高い伸びが続いていた生鮮食品を除く食料の伸びが鈍化に転じたことや、燃料価格の下落を受けて電気・都市ガスなどのエネルギーの伸びが押し下げられたことなどが挙げられる。では、先行きの消費者物価はどのように推移していくのだろうか。

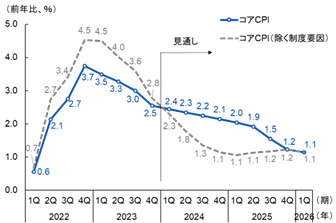

みずほリサーチ&テクノロジーズ(2024)では、コアCPI前年比の伸び率を23年度は+2.8%、24年度は+2.2%と予測している(図表1)。22・23年度に比して24年度は上昇率が鈍化するとみているが、+3.0%の伸び率であった22年度から3年連続で2%を上回る物価上昇が続く公算だ。

図表1 コアCPI前年比上昇率の見通し

(注)政府の物価高対策が、補助額を段階的に縮小させる形で2024年9月まで延長されると想定。除く制度要因は、政府による物価高対策及び全国旅行支援の影響を除く

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

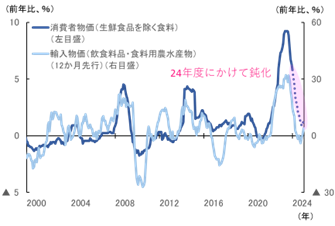

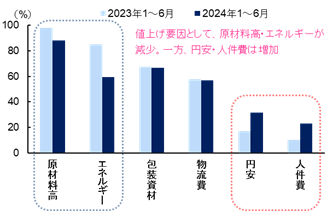

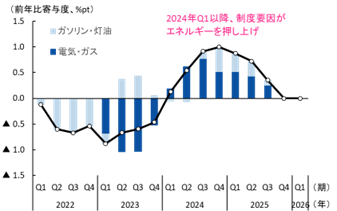

酒井他(2024)等が指摘しているように、これまでの物価上昇は資源高・円安を受けたコストプッシュインフレの側面が強いが、コアCPIを構成する品目のうちCPIへの影響が大きい生鮮除く食料とエネルギーについて、足元の動向を踏まえた上で先行きを考察してみよう。まず、生鮮除く食料は、原材料高・円安による輸入物価の急激な上昇が1年程度のタイムラグを伴って消費者物価に波及する形で、2023年8月に前年比+9.2%まで伸び率が上昇したが、輸入物価が下落に転じたことを受け、2024年1月時点では+5.9%まで減速している。輸入物価(飲食料品・食料用農水産物)の実績値を用いて生鮮除く食料の先行きを試算すると、2025年1月には+1.3%と、上昇率はより一層鈍化する見込みだ(図表2)。ただし、飲食料品の値上げ要因を調べた帝国データバンクの調査によると、2024年1~6月は値上げ理由として原材料高・エネルギーを挙げる割合が減少している一方、円安・人件費を挙げる割合が増加しており、円安や人件費の上昇を受けた値上げの動きが24年度入り後も継続する可能性が考えられる1(図表3)。また、エネルギーは、燃料価格高騰を受けて2022年3月には前年比+20.8%まで上昇したが、2022年1月からはガソリン・灯油に対して燃料油価格激変緩和補助金が、2023年1月からは電気・都市ガスに対して電気・ガス価格激変緩和対策がそれぞれ実施されたことなどで伸びが抑制され(電気・都市ガスに対する物価高対策は2023年2月からCPIに反映)、2024年1月時点では▲12.1%とマイナス圏で推移している。先行きは、これらの物価高対策の補助額の縮小が見込まれることに加えて、前年に実施された押し下げ効果が一巡して剥落するため、2024年1~3月期以降、制度要因によりエネルギーが押し上げられると見込んでいる(図表4。24年2月には政府の電気・ガス価格抑制策による押し下げ寄与が剥落することで、コアCPI前年比は+2.9%まで再び伸び幅が高まると予測している。物価高対策については、補助額を段階的に縮小させる形で2024年9月まで延長されると想定している)。

図表2 輸入物価と消費者物価(食料)

(注)ラグは消費者物価前年比と輸入物価前年比の時差相関を取った時、相関係数が最大となる期間、推計期間は2000年1月から2024年1月。消費者物価の2024年2月以降の破線は、輸入物価の実績値を元に推計した試算値

(出所)総務省「消費者物価指数」、日本銀行「企業物価指数」より、みずほリサーチ&テクノロジーズ作成

図表3 飲食料品の値上げ要因

(注)品目数ベース

(出所)帝国データバンク「「食品主要195社」価格改定動向調査(2024年3月)」より、みずほリサーチ&テクノロジーズ作成

図表4 コアCPIに対する物価高対策の効果

(注)政府の物価高対策が、補助額を段階的に縮小させる形で2024年9月まで延長されると想定。ガソリン・灯油は、円ベースの原油価格予測値を元に試算。電気・都市ガスは総務省「消費者物価指数」の報道資料を元にコアCPIに対する影響を試算

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

以上を踏まえると、コアCPIは24年度末頃までは2%を上回る伸びが続くとみられる(前掲図表1)。

物価高による家計負担増は24年度+7.8万円。22~24年度累計では+28.1万円

では、長引く物価高が家計の支出に与える影響はどれほどであろうか。前節で述べた消費者物価の見通しを踏まえて家計の支出負担増額を試算すると、22年度は+10.8万円、23年度は+9.5万円、24年度は+7.8万円となり、22~24年度の累計では+28.1万円もの負担増となる計算だ(図表5。支出数量を21年度から固定し、支出単価上昇による支出負担増額を1世帯(世帯人数の平均は約2.9人)あたりで試算している。先行きのドル円相場については、みずほリサーチ&テクノロジーズ(2024)が示しているとおり日銀のマイナス金利政策撤廃や米金利の低下による日米金利差の縮小等を受けて、2024年4~6月期は1ドル=144円、2024年7~9月期は1ドル=138円、2024年10~12月期から2025年1~3月期は1ドル=134円を中心としたレンジで緩やかに円高が進展すると想定している。原油価格については、世界的な景気減速が下押し要因になることで、2024年度中のWTI原油価格は平均して1バレル=78ドル程度で推移すると想定している)。

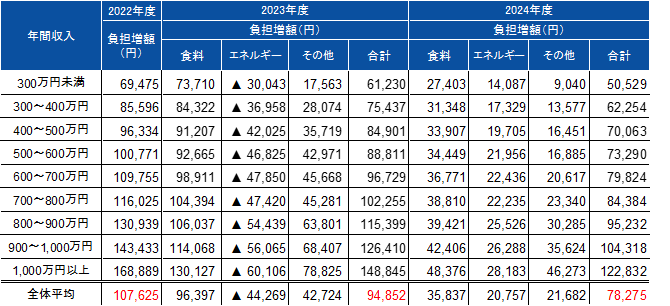

図表5 食料・エネルギー等の価格上昇に伴う年収階級別の負担増(2022~2024年度)

(注)2022年度、2023年度、2024年度それぞれの前年度に対する負担増額を試算。二人以上世帯(世帯人数の平均は約2.9人)、用途分類別データ。食料は外食含む、その他は家具・家事用品、衣類、外食以外の各種サービス等

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

次に、24年度の支出負担増額の内訳をみてみよう。前節で述べたとおりガソリン・灯油や電気・都市ガスに対する補助が縮小されるため、24年度のエネルギーの負担増額は1世帯あたりの平均で+2.1万円(22年度は+3.5万円。23年度は、物価高対策でエネルギーが押し下げられた効果などもあり、前年度対比で負担増額▲4.4万円と試算している)となる。24年度のエネルギーの負担増額がプラスに転じる一方で、前述したとおり輸入物価低下を受けて食料品の価格上昇率の鈍化が見込まれることから、24年度の食料の負担増額は+3.6万円(22年度は+5.1万円。23年度は+9.6万円と試算している)と22~23年度対比で大きく縮小すると試算している。そのため、食料・エネルギー・その他を合計した24年度の負担増額についても、23年度よりは縮小することとなるだろう。それでも2%超の物価上昇率が継続することを受けて年間でみた支出負担増は相応に大きなものとなっており、これまで長年続いたデフレ・低インフレに慣れてしまった家計にとっては、食料やエネルギー関連など生活必需品を中心に「物価高」が続いている状況に映るだろう(なお、円安が本稿の想定以上に続いた場合や、地政学リスクの顕在化等を受けて原油価格が上昇した場合等においては、24年度の支出負担は上振れる可能性がある点には留意が必要だ)。

トリガー条項凍結解除による家計負担軽減効果は大きいが、効率性等の観点で懸念

家計負担に関連するトピックとして、ガソリン価格が1リットル=160円を3カ月連続で超えた場合にガソリン税のうち25.1円分が減税される仕組みである、いわゆるトリガー条項がある。足元でもガソリン価格は燃料油価格の激変緩和措置がない場合の自然体では1リットル=190円台後半で推移しており、燃料油価格激変緩和措置が4月末で期限を迎える中、先行きも短期間でガソリン価格が急激に低下する可能性は低いとみられることから、物価高対策としてトリガー条項の凍結解除を求める声は根強い(国会等において国民民主党が強く主張している)。本節では、現行の燃料油価格激変緩和措置による補助が継続された場合と、トリガー条項の凍結が解除された場合それぞれについて、24年度の家計負担の軽減額を比較してみよう。

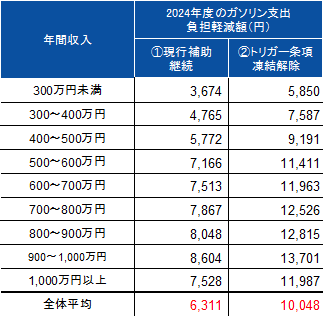

現時点では、燃料油価格の激変緩和措置の期限は2024年4月末までとなっているが、パターン①「2024年5月以降も2025年3月まで現行補助(ガソリン価格を175円程度に抑制)が延長される場合」と、パターン②「2024年4月まで現行補助が適用され、2024年5月から2025年3月までトリガー条項の凍結が解除(ガソリン価格を25.1円抑制)されると想定した場合」のそれぞれについて、24年度のガソリン支出の負担軽減額を試算すると、パターン①では0.6万円、パターン②では1.0万円となる(図表6)。前節で述べたとおり、円ベースの原油価格は24年度後半にかけて下落する見通しとなっているため、ガソリン価格を定額で25.1円分抑制し続けるパターン②の方が0.4万円程度、負担軽減額が大きくなる。

図表6 ガソリン支出負担軽減額(2024年度)

(注)現時点の政府方針では2024年4月末までの延長だが、①では2024年5月以降も2025年3月までガソリンに対する現行の補助が延長されると想定、②では2024年5月から2025年3月までトリガー条項の凍結が解除されると想定

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

ただし、パターン①、②いずれの場合においても、低所得者ほど負担軽減額が少なくなることや、そもそもガソリン車を所有していない世帯には直接恩恵がないことなど政策としての効率性・公平性の観点から問題がある点には留意する必要がある。そのため、酒井・安川(2023)が指摘しているように、物価高に対する家計の生活支援という観点からは、低所得者に対する手当は別途給付措置などにより行ったうえで、ガソリン補助金を段階的に縮小させ、消費需要をガソリンからEVや省エネ商品に向かわせる等の政策を検討することがより望ましいだろう。

家計の節約志向は高止まりも、24年度は春闘賃上げや所得税減税が明るい材料に

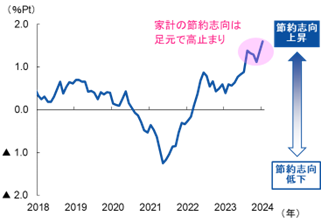

収入の増加ペースが物価の上昇ペースに追い付かず、実質賃金の前年比マイナスが継続している現状下では、家計は節約志向を強めていると考えられる。そこで、食料品を対象として、家計の節約志向を数値化した「節約志向指数」を確認してみよう。家計の節約志向が高まり、プライベートブランドなどの割安な商品をより多く購入するようになれば、節約志向指数がプラス方向に振れることとなるが、足元でも指数が高止まりしている(=家計の節約志向が強い)ことがわかる(図表7)。こうした節約志向の高止まりが冒頭で述べたような個人消費の弱さにつながっているのは間違いないだろう。

図表7 節約志向指数(食料品)

(注)節約志向指数(食料品)は、CPIと家計調査で共通品目となる食料品104品目を比較し、各月のCPIと平均単価の前年比伸び率の差をCPI(2020年基準)のウェイトで指数化(外れ値の影響を除くため、各月上位・下位5%の品目を除く)。図表は節約志向指数の12カ月後方移動平均をとって作成

(出所)総務省「家計調査」、「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

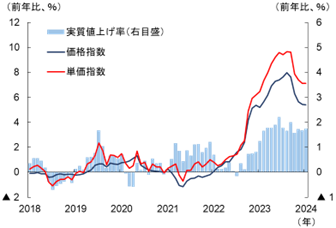

こうした家計側の節約志向の高止まりと個人消費の弱さを受けて、企業側では価格を据え置きつつ商品の容量を減らす「実質値上げ(ステルス値上げ)」の動きが続いているようだ。スーパーマーケットやコンビニエンスストア等における家計の購買金額や価格を集計したSRI一橋大学消費者購買指数を用いて、新旧商品交代や容量変化が反映される単価指数と、価格変化のみが反映される価格指数の伸び率の差を「実質値上げ率」として図示したものが図表8だ。物価上昇ペースが鈍化に転じた2024年1月時点でも実質値上げ率は高止まりしており、値上げを警戒する家計に対して、企業側も積極的な値上げに踏み切りにくいのだろう。もちろん、家計もこうした「実質値上げ(ステルス値上げ)」に気づかないというわけではなく、こうした企業行動も含めて体感物価・節約志向の高止まりにつながっている面はあるだろう(例えば、酒井他(2018)は、家計の体感物価は実質値上げにも反応することを示している)。

図表8 実質値上げ率

(注)実質値上げ率は、SRI購買単価指数の伸び率からSRI購買価格指数の伸び率を差し引いて算出

(出所)SRI一橋大学消費者購買指数より、みずほリサーチ&テクノロジーズ作成

こうした中で24年度も2%以上の物価上昇率が継続し、相応の支出負担増が続くとなれば家計や個人消費への影響が懸念されるところであるが、明るい材料となりそうなのが本年の春闘賃上げである。3月7日に公表された賃上げ要求水準(連合による集計値)は+5.85%と前年(+4.49%)を大幅に上回っている。企業規模別にみても大きな差はなく、中小企業労働者も強気の要求スタンスを示している。「ベア分が明確に分かる組合」のベア要求水準も+4.30%と前年(+2.83%)を大幅に上回っており、これまでの想定以上に強い内容だ。集中回答日を待たずに満額回答で妥結に至っている企業もみられる点も踏まえれば、2024年の春闘賃上げ率は4%台半ば(ベア分で3%弱)以上となる可能性も出てきていると考えてよいだろう。

賃上げ率が前年を大きく上回る高水準になりそうであることに加え、前述したとおり輸入物価低下に伴い食料品など消費者物価の上昇率が徐々に鈍化することで、実質賃金は24年度後半には前年比プラスに転化する可能性が高い。(中小企業の賃上げ動向や物価上昇率の鈍化ペース等にもよるが)早ければ7~9月期に前年比プラスに転化する可能性もあるとみている。さらには、政府の経済対策による定額減税・低所得者世帯向け給付金の支給も好材料となるだろう。酒井・安川(2023)が指摘しているとおり、2024年6月に予定されている所得税・個人住民税の定額減税により、平均的な世帯(世帯人数の平均は約2.9人)では1世帯あたり約12万円の減税(低所得世帯向けには7万円の給付が実施され、既に実施されている3万円の給付とあわせて計10万円の給付)が実施されることで、世帯平均でみれば24年度の物価上昇による支出負担増をカバーできる計算となる。こうした中、24年度の個人消費は、実質賃金・実質所得の増加に伴い、年央にかけて回復基調を強める形で推移する可能性が高いとみている。確かに「物価高」は継続するが、賃金・所得の増加によってそれを吸収できるようになり、家計の実質的な生活水準が切り上がる構図に変わっていくということだ。

賃上げで家計の購買力・消費需要が高まることで、企業からみても価格転嫁をしやすくなり、「賃金と物価の好循環」の実現に近づくことが期待される。24年度は、物価高を受けて家計が苦しめられた22~23年度から状況が変わる1年となりそうだ。

[参考文献]

酒井才介(2024)「年率+0.4%と1次速報から上方修正(10~12月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2024年3月11日

酒井才介・服部直樹・河田皓史・中信達彦・西野洋平・安川亮太(2024)「高い「好循環」実現のハードル~労働生産性の引き上げ等による実質賃金の上昇が鍵~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年1月12日

みずほリサーチ&テクノロジーズ(2024)「2024・2025年度 内外経済見通し~世界経済はソフトランディングも その後の回復ペースは緩慢でリスクは残存~」、2024年2月27日

酒井才介・安川亮太(2023)「政府の経済対策の効果をどうみるか?~GDPを0.9%程度押し上げ。物価高対策は「出口戦略」が鍵~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年11月6日

酒井才介・平良友祐・有田賢太郎(2018)「体感物価の上昇が消費を下押し~家計は食品・エネルギー価格や実質値上げに敏感~」、みずほ総合研究所『みずほインサイト』、2018年3月8日

- 1帝国データバンクの「主要食品195社」価格改定動向調査(2024年3月)によると、人件費や物流費の増加、円安水準の長期化等を受けて、4月は加工食品を中心に6ヵ月ぶりに 3,000品目を超える値上げが予定されているとのことである。